年初以来估值回落,但基本面预期上修。

港股恒生指数在2024年上涨了17.7%,在全球主要市场中有不错的表现,主要由科技与红利的行情所推动。

但进入2025年,在外部环境扰动下港股出现明显回调,估值抬升的空间再度打开。截至2025年1月10日,恒生指数的动态市盈率为8.7倍,回落至历史均值一倍标准差以下,ERP也回升至历史均值以上水平。

资金流角度看,2024年10月10日至2025年1月3日间,外资再度大幅流出超2600亿港元;持仓比例亦回落至70.9%的历史新低。港股未平仓卖空占比也仍处于均值以上两倍标准差的高位。

我们观察到,当前港股20日均成交额尽管回落至不到1500亿港元,但仍处于过去两年的高位水平,交投热度仍相对较高。同时,港股大盘指数的2025年业绩预期在近期上调,并且过半行业业绩预期都有所上修,港股性价比的吸引力持续提升。

港股一季度展望:性价比再现,布局春季行情。

展望2025年一季度,1月至春节前仍处于国内政策面和业绩披露的空窗期,且特朗普即将就职的背景下,外部环境不确定性尚存,仍可能阶段性压制港股投资者情绪;

而春节后,随着两会前市场的政策预期再度得到提振,港股有望迎来新一轮的估值修复行情。此外,港股的权重标的也即将从2月底开始披露年报,考虑到近期业绩预期的上修,我们判断其对基本面也会提供支撑。

配置方面

第一,在国内扩内需、稳消费等政策刺激下,当前估值水平相对较低的港股消费股有望上涨。

第二,科技板块依然具备较高投资机会,尤其是人工智能、消费电子、半导体等板块。特朗普当选后,科技方面中国国内自主可控逻辑的重要性提升。同时,新质生产力在我国经济发展中的重要性日渐提升,政策支持力度加大。

第三,在海外不确定因素扰动下,港股高股息策略仍具备吸引力,尤其是积极进行市值管理的央企高股息标的。

中证香港科技指数目前估值尚处于低位,中长期看好后续行情;

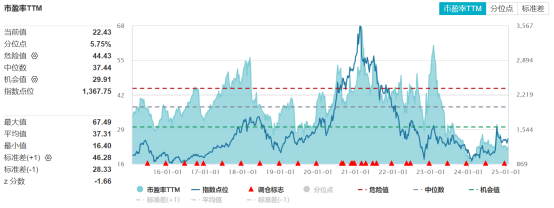

(数据来源:Wind)

(数据来源:Wind)该指数PE(TTM)仅22.43,处于5.75%分位点(数据来源:Wind);从中长期看,随着底层标的业绩兑现,叠加节后两会市场政策预期、美国降息预期,港股科技板块有希望迎来新一轮的估值修复行情。

$国泰君安中证香港科技指数发起(QDII)C(OTCFUND|022122)$

$国泰君安中证香港科技指数发起(QDII)A(OTCFUND|022121)$

风险提示

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,上海国泰君安证券资产管理有限公司(以下简称“国泰君安资管”)或国泰君安资管的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

国泰君安资管在本文件中的所有观点仅为本文件成文时的观点,国泰君安资管有权对其进行调整。本文件转载的第三方报告或资料皆被国泰君安资管认为可靠,但仅代表该第三方观点,并不代表国泰君安资管的立场,国泰君安资管不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为国泰君安资管所有。未经国泰君安资管的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为“国君资管”,且不得对本文件进行任何有悖原意的删节或修改。

市场有风险,投资需谨慎。国泰君安资管承诺以恪尽职守、诚实信用、谨慎勤勉的原则管理和运用产品资产,但不保证一定盈利,也不保证最低收益。国泰君安资管旗下产品的过往业绩不构成对产品未来业绩表现的保证。投资者在进行投资前应当认真阅读产品合同、招募说明书、产品资料概要等信息披露文件,自主做出投资决策,自行承担投资风险。

国泰君安资管承诺以恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益,基金的过往业绩不构成对基金未来业绩表现的保证。市场有风险,投资须谨慎。投资者应当认真阅读基金合同、招募说明书、基金产品资料概要等文件,自主做出投资决策,自行承担投资风险。国泰君安资管不就本内容涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本视频内容而引致的任何损失承担责任。

本文作者可以追加内容哦 !