$酒鬼酒(SZ000799)$ $舍得酒业(SH600702)$ $片仔癀(SH600436)$

今天司马赶了个大早,特地整理了一下白酒和中药的业绩预告数据,分享给大家——

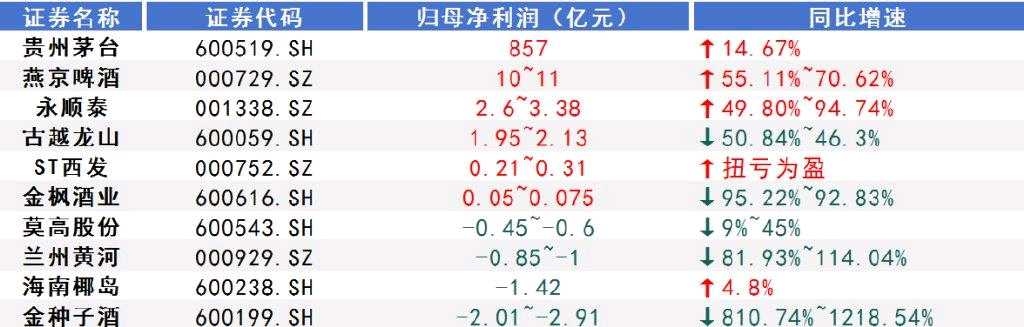

一、酒类企业数据

1. 整体情况

上市酿酒企业披露2024年业绩预告数量:10家

预计亏损企业数量:4家

预计净利润同比下滑企业数量:2家

2. 具体企业情况

贵州茅台

预计营业总收入:约1738亿元,同比增长约15.44%

预计归母净利润:约857亿元,同比增长约14.67%

金种子酒

预计年度净亏损范围:2.01亿元至2.91亿元

同比增亏范围:810.74%至1218.54%

2021-2023年累计净亏损(若2024年预亏实现):超过5亿元

存货周转天数(截至2024年前三季度):812.5天,同比增长52.81%

销售费用(截至2024年前三季度):2.07亿元,同比提升9.22%

海南椰岛

预计年度净亏损:1.42亿元

莫高股份(葡萄酒)

预计年度净亏损范围:4500万元至6000万元

同比增亏范围:约9%至45%

兰州黄河(啤酒)

预计年度净亏损范围:8500万元至1亿元

同比增亏范围:约81.93%~114.04%

古越龙山(黄酒)

预计年度净利润范围:1.95亿元至2.13亿元

同比减少范围:50.84%至46.3%

金枫酒业(黄酒)

预计年度净利润范围:500万元至750万元

同比减少范围:95.22%至92.83%

2023年收到的房屋征收补偿款:约2亿元

酒鬼酒

预计净利润同比下降范围:97.26%-98.17%

预计净利润范围:1000万元至1500万元

舍得酒业

预计净利润同比下降范围:76.29%到81.93%

预计净利润范围:3.2亿元至4.2亿元

天佑德酒

预计净利润范围:3583.25万元~4479.07万元

同比下降范围:50%~60%

二、中药类企业数据

1. 盈利企业

东阿阿胶

预计净利润范围:15亿~16亿元

同比增长范围:30%~39%

葵花药业

预计净利润范围:4.4亿~6.6亿元

同比下降范围:41.03%至60.68%

基本每股收益盈利:0.75元/股至1.13元/股

莱茵生物

预计净利润范围:1.57亿~1.9亿元

同比增长:110%

万邦德

预计净利润范围:0.65亿~0.9亿元

同比增长:57.49%

金花股份

预计净利润范围:0.65亿~0.82亿元

同比增长:271.37%

哈药集团

预计净利润范围:5.44亿元-6.53亿元

同比增加:38%-65%

誉衡药业

预计净利润范围:2.1亿元至2.5亿元

同比增长范围:74.51%至107.75%

片仔癀

全年营业总收入:107.69亿元,同比上涨7.06%

全年归属于母公司股东的净利润:29.74亿元,同比上涨6.32%

四季度营收:23.5亿元,同比增长-4.39%

四季度净利润:2.83亿,同比增长-27.8%

2. 亏损企业

红日药业

预计净利润范围:0.48亿~0.62亿元

同比下降:89.15%

恩威医药

预计净利润范围:0.38亿~0.48亿元

同比下降:50.18%

康惠制药

预计净利润:-0.85亿元

同比下降:224.94%

维康药业

预计净利润范围:-1.5亿~-1.1亿元

同比下降:1517%

益佰制药

预计净利润范围:-3.42亿~-2.85亿元

同比下降:403.19%

步长制药

预计净利润范围:-8.08亿~-4.28亿元

同比下降:293.75%

*ST吉药

预计净利润范围:-8.5亿~-5亿元

同比下降:93.24%

以岭药业

预计净利润范围:-8亿~-6亿元

同比下降:151.77%

香雪制药

预计净利润范围:-8.62亿~-6亿元

同比下降:87.94%

*ST大药

预计年度归属净利润范围:-3000万元到-3600万元

振东药业

预计亏损11.5亿元至13.5亿元。相比上年同期,归属于上市公司股东的净利润亏损为4398.41万元,同比出现较大幅度的增亏。

维康药业

归属于上市公司股东的净利润为亏损1.1亿元至1.5亿元,上年同期亏损为804万元。

扣除非经常性损益后的净利润为亏损1.9亿元至2.4亿元,上年同期亏损为2522万元。

归属于上市公司股东的净利润同比下降幅度为1268%至1766%。

扣除非经常性损益后的净利润同比下降幅度为653%至852%。

中国中药

预计年度净利润同比下降范围:90%~100%

经调整净利润同比下降范围:50%~60%

从以上司马整理的数据,大家看到了什么?白酒类(非白酒不算)的企业只有贵州茅台一家,净利润是上涨的,其他的都在下跌。

司马之前说过,我们做投资,在行业选择上,应该选择增量行业,这一点非常的重要,好土壤才能长出好庄稼,贫瘠的土壤长不出好庄稼,这是常识。只有这样,才能够在资本市场的田野上收获丰硕的果实。

全国白酒产量尚高达1358万千升,但此后便步入连年下滑的轨道,直至2023年已缩减至629万千升。2024年全年的白酒产量恐将跌破600万千升大关,这将是连续第8年的产量下滑。

白酒行业目前是一个缩量的行业,从以上的表格可以看得出来,至少目前没有从缩量中走出来。

而中药行业则有点特殊,这三四年比较低迷,大部分企业也是业绩一年不如一年,但是这个行业又是一个增量行业,为什么大部分企业的业绩不行了?司马事后诸葛亮反思了一下,主要还是集采的影响,集采就是医药股的达摩克利斯之剑,不论西药还是中药,无论集采过的还是没有被集采的。

整个医药行业的大环境就是这样,一次两次的集采没有问题,但是谁又能扛得过常态化的集采,来个十几二十轮集采,“再肥的猪也会瘦的”。通过一轮又一轮的集采,每一轮都有动不动就降价百分之七八十,甚至百分之90以上的,集采对于消费者来说是好事情,但是对于医药股东来说却不是好事情,大家都在降价,你好意思涨价吗?高药价、高毛利、高利润的医药企业正在被挤压单价利润,不要说我们的企业是独家产品、具有垄断性,不被集采,没有影响,回头来看一看,股神大佬的这番话其实是错的。大家都穷得好好的,你不可能一村独富! 这就是“集采”这把达摩克利斯之剑的威力,那些没有被集采到的独门中药业绩下滑就很能说明这个问题。

总而言之,白酒和中药这两个行业目前都在经历渡劫,雷劫之后什么时候能够飞升上神,可能需要比较长的时间,这个时间可能会磨灭掉很多人的耐心,没有强大的心脏是拿不住这两个行业的股票,即便是行业龙头。

就如司马曾经所说的,一个池塘里面本来有很多的鱼,突然间来了一只鲶鱼,当鲶鱼把所有的小鱼都吃掉以后,这只鲶鱼也会饿瘦的,所以头部集中红利只是短期的,在缩量行业中,头部集中的企业,曾经滋润的日子也会过得越来越紧巴巴。

本文作者可以追加内容哦 !