鲁西化工周线图

鲁西化工周线图一、财务状况方面

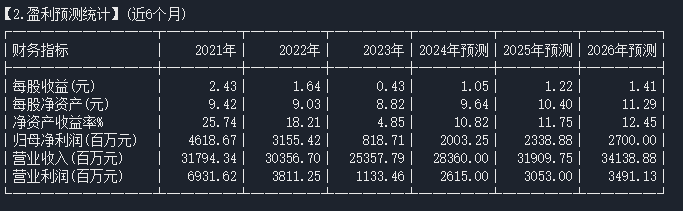

盈利增长显著

鲁西化工预计2024年1 - 12月净利润盈利190,000万元至215,000万元,同比上年增长132.07%至162.61%,这表明公司的盈利能力在增强,显示出较好的发展态势,为长期投资提供了一定的盈利基础,近二年业绩递减后开始回升。

目前看,公司短期偿债能力还较低,短期偿债风险大。但从2024年数据看,一些指标上表现上乘,上半年经营现金流与营业收入比值为24.84%,企业持续经营能力在行业内高;上半年营业收入72.88亿元,比去年同比增长42.50%,营业收入同比增长率大于行业平均水平30.13%,在所属行业内的排位高;上半年经营现金流量净额18.10亿元,比去年同比增长209.22%,在所属行业内的排位高,整体资产运营效率在逐步提升,有利于长期投资价值的提升。这些表明鲁西化工正在慢慢率先走势行业低估,领先行业多数公司。

估值特性

鲁西化工的低估值特点是一个好的介入时期,低市盈率展现出长期投资价值,这意味着从长期投资角度看,存在价值被低估的情况,有较大的增值潜力。

二、行业地位与市场前景

鲁西化工作为化工行业的领军企业,其业绩稳定且持续增长,在化工行业中占据重要地位,其市场份额、盈利能力及研发投入均处于领先地位,在新材料领域的投资和布局具有较大的示范效应。

广阔市场前景

随着全球化工市场的不断扩大,鲁西化工在国内及国际市场均享有较高的知名度,市场前景广阔。从国家经济形势来看,随着经济的不断发展和农业的现代化进程加快,我国对化肥和化工品的需求量将会持续增长,鲁西化工作为我国知名的化肥和化工企业,将受益于此。

三、业务发展方面业务多元化

鲁西化工业务条线较多,产业链涵盖盐化工、煤化工、石油化工等。其主要下游产品有DMF,丁辛醇,PC,双酚A,尼龙6,烧碱,有机硅,四氟乙烯,复合肥等,现有众多产能项目,并且还有在建项目,例如30万吨/年己内酰胺、30万吨/年尼龙6、30万吨/年双氧水(折百)产能等。新增的产能在23、24年完全投产后,将进一步扩大业务规模,这种业务多元化有助于分散风险,从长期看有利于提升投资价值。

产业链完备

经过多年发展,已实现煤化工,盐化工,氟化工,硅化工及新材料五大产品线,有助于降低企业运营风险,提高盈利能力。

应对竞争策略有效

鲁西化工面临着国内外同行的竞争压力,但公司不断强化与第三方库存服务企业的开发合作,大力推进化煤聚集、精煤交易、煤制品推广的创新科技业务,同时进一步拓宽多元化投资方向,以应对行业变革和发展风险,这种积极应对竞争的策略有助于在长期保持竞争力。

四、风险因素考虑

偿债风险

如上提到,企业存在短期偿债能力低,短期偿债风险大的情况,虽然近期部分指标好转,但这仍是长期投资需要关注的风险因素之一。

行业竞争风险

尽管鲁西化工在行业中有一定地位,但化工行业竞争激烈,国内外同行竞争可能会对其市场份额、产品价格等方面产生影响,从而影响企业盈利和长期投资价值。

综合看公司是典型的低估低价滞涨的央企绩优行业龙头股符合中长线投资思路。个人预判目标心理价15元左右

机构评级<br>机构预测评级 <br>

机构评级<br>机构预测评级 <br>本文作者可以追加内容哦 !