伴随优秀企业一起成长,才是让财富增长的稳赢之道。

如果把投资目标定位在实现最终财务自由,就要求投资者掌握长期必然制胜法则和拥有一双能发现价值的眼睛,对公司研究得足够深入,分析得足够透彻,“就像认识一个女孩,你必须亲自了解她的一切”。

精研好公司,静候好价格。

对企业盈利质量进行分析,能帮助投资者深入了解企业真实的盈利能力,通过剖析利润来源和构成,判断是依赖主营业务稳定增长还是短期非经常性收益。同时,盈利质量分析能反映企业财务健康状况,高质量盈利意味着利润与现金流量匹配,企业偿债能力强,资金周转顺畅。投资者还可借此预测企业未来盈利趋势,稳定的盈利质量预示着企业未来盈利有望持续增长,反之则充满不确定性。这一分析结果还是投资决策的关键依据,有助于投资者筛选出优质投资标的,提高回报率并降低风险。此外,盈利质量分析能让投资者全面了解企业经营状况,评估企业在成本控制、销售策略、资产管理等方面的能力和水平,从而更准确地判断企业在市场中的竞争力和发展潜力。

近年来,家电行业正经历着前所未有的智能化转型浪潮。物联网、人工智能、大数据等新兴技术的蓬勃发展,为家电行业注入了新的活力,也彻底改变了消费者的生活方式和购买偏好。

以 $美的集团(SZ000333)$ 为例,其在智能化转型方面动作频频。美的推出了全屋智能解决方案,通过美的美居 APP,用户可以实现对家中各类智能家电的一站式控制。比如,清晨时分,用户在起床前就能通过手机 APP 提前开启空调,让卧室达到舒适的温度;同时,智能电饭煲已经按照预设程序煮好了早餐。美的还与华为达成合作,将鸿蒙智联系统融入家电产品,进一步提升了产品的智能化交互体验。在某一线城市的智慧家居体验中心,消费者可以直观感受到美的智能家电的便捷:只需一声语音指令,美的智能空调就能自动调节到适宜的温度,智能扫地机器人会迅速开始工作,智能照明系统也能根据环境光线和用户需求自动调整亮度和颜色。据市场调研机构的数据显示,美的智能家电的市场销量在 2023 年同比增长了 35%,智能化产品的销售额占总销售额的比重也逐年上升。

$格力电器(SZ000651)$ 在智能化转型上也不甘示弱。格力推出的智能空调,不仅可以通过手机 APP 远程控制,还具备智能语音交互功能。用户只需说出 “格力,格力,我觉得有点热”,空调就能自动调整温度和风速。格力还在智能健康空调领域发力,其研发的带有空气净化功能的智能空调,可以实时监测室内空气质量,并根据污染程度自动调整净化模式。在疫情期间,这种智能健康空调受到了消费者的广泛关注和青睐。某大型连锁酒店集团在 2023 年大规模采购了格力智能健康空调,为住客提供了更加健康、舒适的住宿环境,同时也提升了酒店的智能化服务水平。

$海尔智家(SH600690)$ 同样积极投身于智能化转型。海尔的智慧家庭解决方案涵盖了智慧客厅、智慧厨房、智慧卧室等多个场景。在智慧厨房里,海尔智能冰箱可以通过摄像头识别食材,并根据食材种类和数量为用户推荐个性化的食谱。用户还能通过冰箱的显示屏在线购买食材,实现食材的一键补货。在智慧客厅,海尔智能电视与智能音箱、智能灯光等设备互联互通,用户可以通过语音指令实现观影、听音乐、控制灯光等多种操作。在一次智能家居展览会上,海尔展示的智慧家庭场景吸引了众多参观者的目光,充分展示了其在智能化转型方面的成果。

除了上述企业自身的智能化举措,整个家电行业的智能化转型趋势也十分明显。据奥维云网数据显示,2023 年智能家电市场规模同比增长超过 20%,越来越多的消费者开始选择购买智能家电产品。这一趋势不仅为家电企业带来了新的发展机遇,也加剧了行业竞争。

在行业竞争日益激烈的背景下,原材料价格波动、消费者需求多样化以及电商渠道的崛起,都给家电企业的运营和盈利带来了诸多挑战。据中国家用电器协会统计,2020 - 2022 年间,家电行业新增企业数量超过 5000 家,市场竞争压力不断增大。

本文借由百优价值网(100est。com)可视财报分析工具(这个工具对于迅速高效读懂财报太方便了,纵向多年财报比较,横向同业比较都方便快捷,是读财报利器),通过对净资产收益率 ROE、销售毛利率、销售净利率、销售期间费用率、研发费用率和净利润现金含量等盈利质量财务指标的深入分析,能够清晰洞察各公司的经营状况、产品竞争力以及未来发展前景。

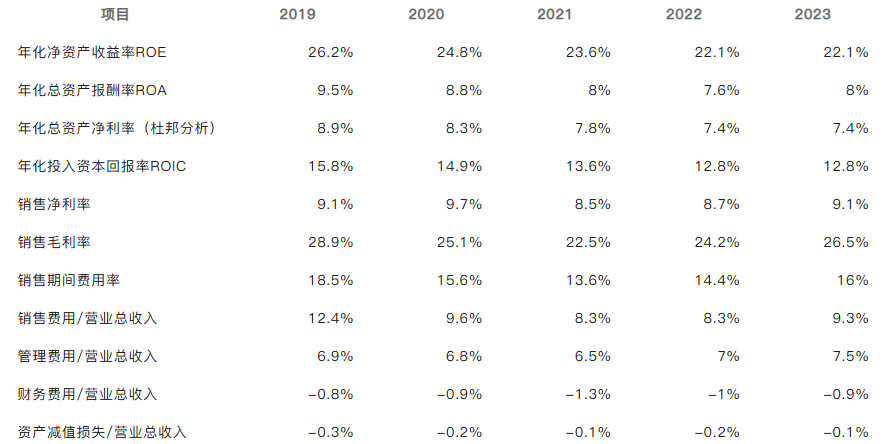

美的集团盈利质量指标 数据:百优价值网

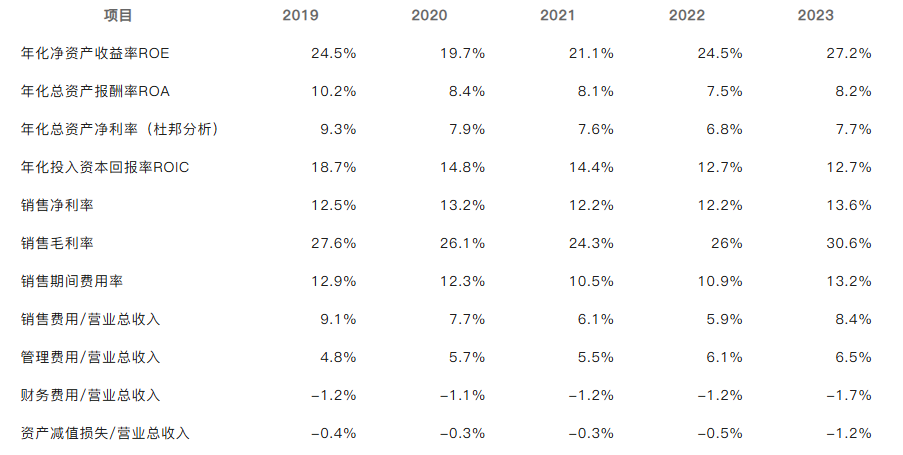

美的集团盈利质量指标 数据:百优价值网 格力电器盈利质量指标 数据:百优价值网

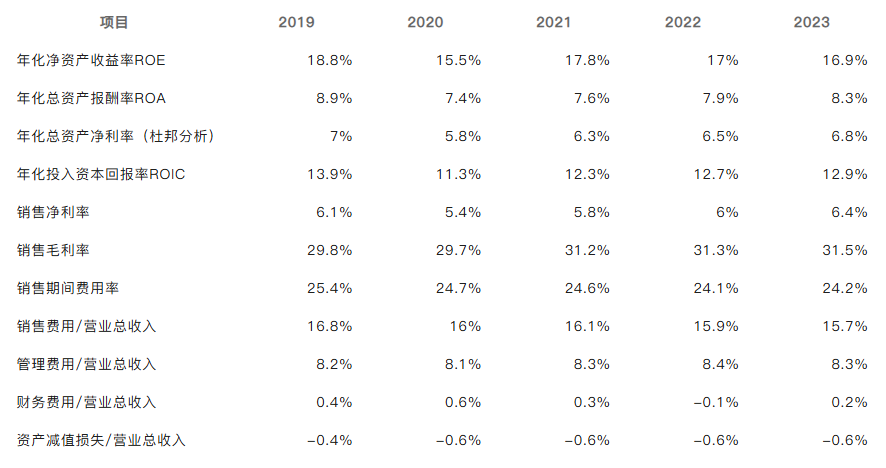

格力电器盈利质量指标 数据:百优价值网 海尔智家盈利质量指标 数据:百优价值网

海尔智家盈利质量指标 数据:百优价值网"财报是用来剔除企业的“。

关注我,及时分析解读百家优秀企业2024年报!

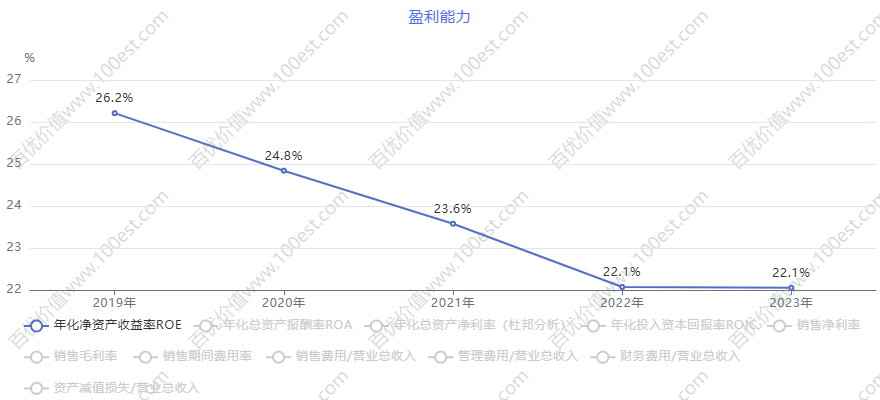

一、净资产收益率 ROE

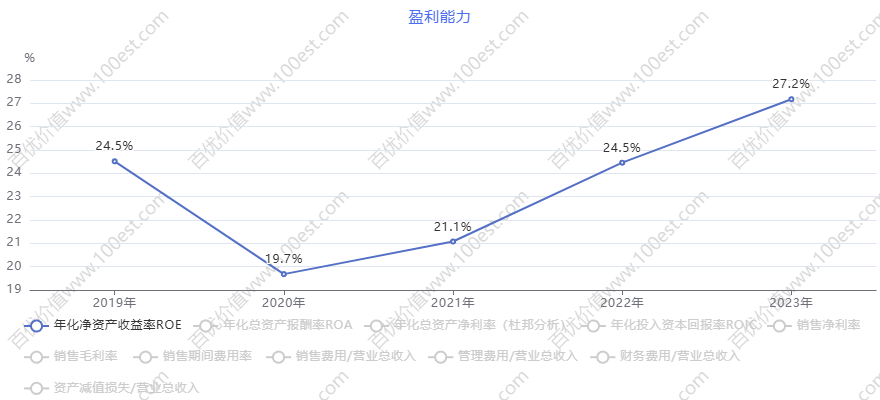

美的集团ROE逐年下滑的趋势 图:百优价值网可视财报

美的集团ROE逐年下滑的趋势 图:百优价值网可视财报净资产收益率 ROE 是评估公司运用自有资本盈利效率的关键指标。在 2019 - 2023 年期间,美的集团、格力电器和海尔智家的 ROE 表现各有不同。

美的集团的 ROE 在 2019 - 2023 年间,从 26.2% 降至 22.1%。美的集团在多元化布局上成效显著,产品涵盖了空调、冰箱、洗衣机、小家电等多个品类,市场渠道广泛,国内外市场份额均较高。美的集团通过并购德国库卡机器人公司,不仅拓展了业务领域,还提升了自身在智能制造方面的技术实力,为其在家电生产环节提高效率、降低成本提供了有力支持。然而,随着家电市场竞争加剧,行业整体增长放缓,以及原材料价格上涨带来的成本压力,美的集团的 ROE 出现了下滑。行业分析师指出,如果美的集团不能持续优化产品结构、提高市场竞争力,其 ROE 可能会继续受到影响,盈利能力的稳定性也将面临挑战。

格力电器ROE上升趋势明显 图:百优价值网可视财报

格力电器ROE上升趋势明显 图:百优价值网可视财报格力电器的 ROE 从 2019 年的 24.5% 到 2023 年上升至 27.2%。格力电器长期专注于空调领域,积累了强大的品牌影响力和技术实力。在 2021 年,格力电器推出了一系列具有创新技术的空调产品,如搭载了新冷媒技术和智能控制芯片的空调,提高了产品的能效比和智能化程度,使得产品在市场上更具竞争力,从而推动 ROE 上升。但近年来,空调市场逐渐趋于饱和,竞争愈发激烈,其他品牌不断推出类似产品,格力电器的市场份额受到一定冲击。而且格力电器产品结构相对单一,对空调业务依赖度较高,当空调市场需求出现波动时,其盈利水平也会受到较大影响,导致 ROE 回落。

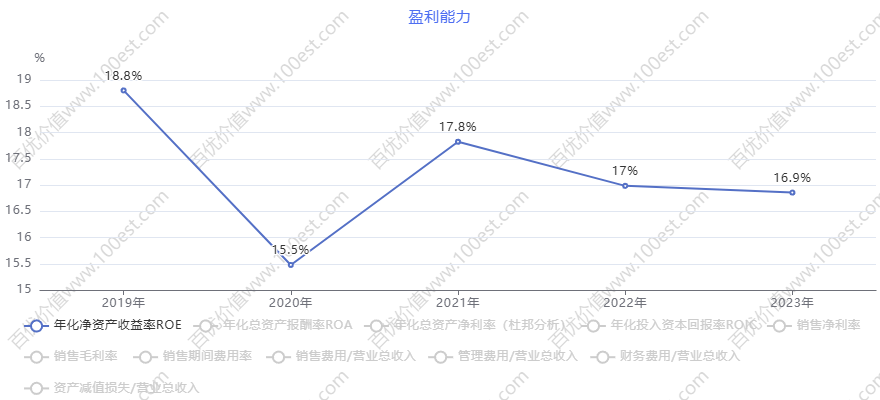

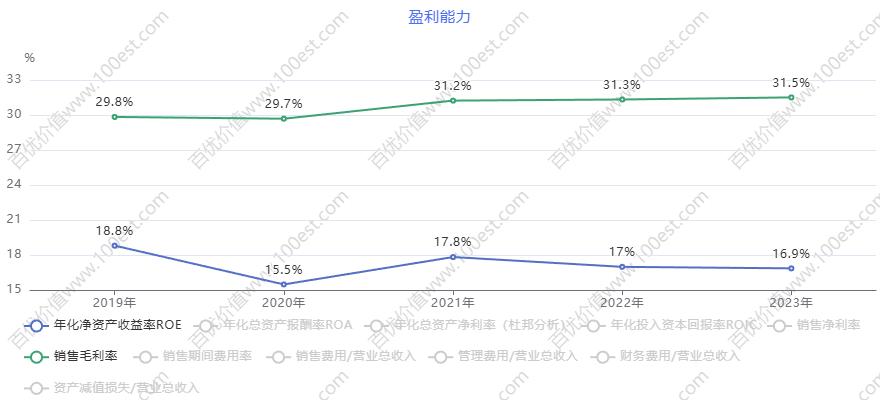

海尔智家ROE总体略有下滑 图:百优价值网可视财报

海尔智家ROE总体略有下滑 图:百优价值网可视财报海尔智家的 ROE 相对较低且呈下滑态势,从 2019 年的 18.8% 降至 2023 年的 16.9%。海尔智家在智能家居领域布局较早,致力于打造智慧家庭生态系统,为消费者提供一站式的智能家居解决方案。但智能家居市场目前仍处于发展阶段,技术标准尚未完全统一,消费者对智能家居产品的认知和接受程度参差不齐。海尔智家在这方面投入了大量资源进行研发、市场推广和渠道建设,短期内未能获得与之匹配的盈利回报。此外,海尔智家在海外市场面临着复杂的竞争环境和较高的运营成本,这些因素都对其 ROE 产生了负面影响。如果海尔智家不能加快智能家居市场的开拓速度,提高海外市场的运营效率,其 ROE 可能难以提升,盈利能力也将持续受到制约。

二、销售毛利率

销售毛利率反映了公司产品或服务的初始盈利空间。2019 - 2023 年,三家企业在销售毛利率方面呈现出不同的变化趋势。

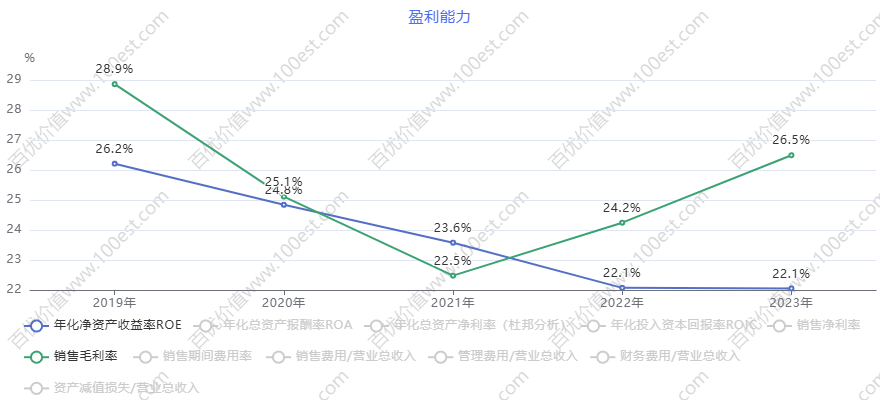

美的集团ROE和销售毛利率相对趋势分析

美的集团ROE和销售毛利率相对趋势分析 美的集团的销售毛利率从 28.9% 降至 26.5%,虽有所下降但整体较为平稳。美的集团通过优化供应链管理,与供应商建立长期稳定的合作关系,在原材料采购上获得了更有利的价格。同时,美的集团不断加大在生产技术研发方面的投入,提高生产自动化水平,降低生产成本。美的集团还注重产品创新,推出了一系列高端化、智能化的家电产品,如美的 COLMO 系列家电,凭借先进的技术和高品质的设计,提高了产品附加值,在一定程度上维持了销售毛利率。然而,行业竞争加剧和原材料价格波动,还是对美的集团的销售毛利率产生了一定的影响。

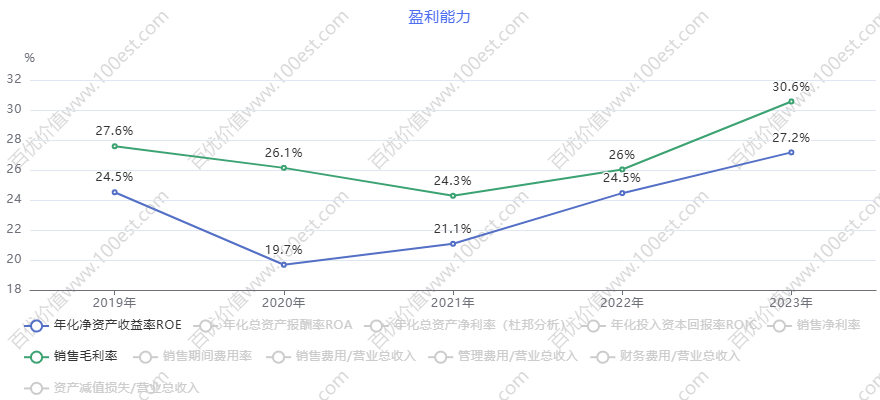

格力电器ROE和销售毛利率相对趋势分析

格力电器ROE和销售毛利率相对趋势分析格力电器的销售毛利率从 27.6% 上升至 30.6%,呈上升趋势。格力电器一直致力于产品高端化战略,持续加大研发投入,推出了多款高端空调产品。格力电器的 “冷酷外机” 技术,使得空调在极端高温环境下依然能稳定运行,满足了特殊环境下消费者的需求,提高了产品的市场竞争力和售价。同时,格力电器通过精细化管理,优化生产流程,降低了生产成本,进一步提升了销售毛利率。但随着行业竞争加剧,其他品牌也在不断提升产品品质和技术水平,格力电器若要保持销售毛利率的增长态势,还需持续创新,加强成本控制。

海尔智家ROE和销售毛利率相对趋势分析

海尔智家ROE和销售毛利率相对趋势分析海尔智家的销售毛利率从 29.8% 微升至 31.5%,相对稳定且处于较高水平。海尔智家注重品牌建设,通过提供高品质的产品和优质的售后服务,赢得了消费者的认可和信赖。在产品品质方面,海尔智家对生产环节严格把控,采用先进的生产工艺和检测技术,确保产品质量可靠。在售后服务方面,海尔智家建立了完善的服务网络,能够及时响应消费者的需求,解决问题。这些举措使得海尔智家的产品在市场上具有较高的定价能力,从而保持了较高的销售毛利率。但在智能家居市场快速发展的背景下,海尔智家若不能持续提升产品的智能化水平,满足消费者不断变化的需求,其销售毛利率可能会受到影响。

三、销售净利率

销售净利率衡量了公司在扣除所有成本和费用后的实际盈利能力。在这一指标上,三家公司也展现出了不同的表现。

美的集团的销售净利率在 9.1% - 9.7% 之间波动,整体较为稳定。美的集团多元化的业务布局使其能够分散风险,不同业务板块在不同市场环境下能够相互补充。在 2020 年,家电市场受到疫情冲击,但美的集团的小家电业务却迎来了增长机遇,消费者对厨房小家电、清洁小家电等需求大增,弥补了其他业务板块的部分损失。美的集团在成本控制和费用管理方面表现出色,通过优化运营流程、降低销售和管理费用等措施,提高了销售净利率。不过,随着市场竞争加剧和原材料价格上涨,美的集团仍需不断优化成本结构,提高运营效率,以维持销售净利率的稳定。

格力电器的销售净利率在 12.5% - 13.6% 之间波动,处于较高水平。格力电器在空调领域的市场份额较高,品牌影响力大,产品具有较强的定价权。同时,格力电器在成本控制方面也有一定优势,通过优化供应链、提高生产效率等方式降低了生产成本。但格力电器产品结构相对单一,过度依赖空调业务。当空调市场出现波动时,其销售净利率会受到较大影响。如果格力电器不能有效拓展新的业务领域,优化产品结构,其销售净利率的稳定性将面临挑战。

海尔智家的销售净利率相对较低,在 6.1% - 6.4% 之间。海尔智家在智能家居领域投入了大量资金进行研发和市场推广,同时在海外市场拓展过程中也面临较高的运营成本,这些因素导致其销售、管理和财务等方面的费用较高,从而拉低了销售净利率。例如,海尔智家为推广智能家居产品,在广告宣传、线验店建设等方面投入巨大,但目前智能家居产品的市场份额和盈利水平尚未达到预期。此外,海尔智家在海外市场面临着激烈的竞争,需要投入更多资源进行市场开拓和品牌建设,进一步增加了运营成本。如果海尔智家不能有效控制费用,提高智能家居和海外市场的盈利能力,其销售净利率可能难以提升。

四、销售期间费用率

销售期间费用率体现了公司在销售、管理和财务等方面的费用支出占营业收入的比例。2019 - 2023 年,三家公司的销售期间费用率呈现出不同的特点。

美的集团销售期间费用率指标详解 图:百优价值网可视财报

美的集团销售期间费用率指标详解 图:百优价值网可视财报美的集团的期间费用从 2019 年的 419.1 亿元上升至 2023 年的 451.0 亿元,期间费用率在 13.6% - 18.5% 之间波动,整体呈下降趋势。美的集团通过数字化转型,优化组织架构,提高了运营效率,降低了管理费用。美的集团利用大数据和人工智能技术,实现了对销售渠道的精准管理,提高了销售效率,降低了销售费用。同时,通过合理安排资金,优化财务结构,降低了财务费用。美的集团建立了线上线下融合的销售渠道,利用线上平台进行精准营销,线下门店提供体验和售后服务,提高了销售转化率,降低了销售成本。

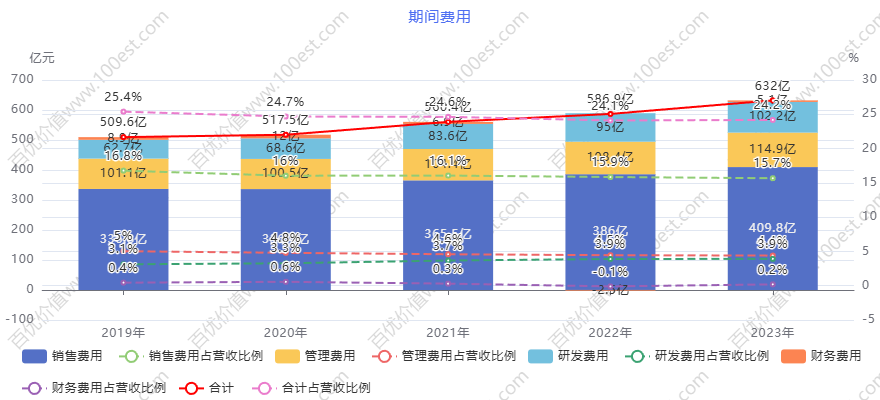

格力电器销售期间费用率指标详解

格力电器销售期间费用率指标详解格力电器的期间费用在 2019 - 2023 年间相对稳定,从 196.8 亿元到 201.5 亿元,期间费用率在 10.5% - 13.2% 之间,相对较低且较为稳定。格力电器在销售渠道方面主要采用经销商模式,与经销商建立了长期稳定的合作关系,降低了销售费用。在管理方面,格力电器注重精细化管理,提高了管理效率,降低了管理费用。格力电器通过建立完善的经销商激励机制,提高了经销商的积极性和忠诚度,确保了产品销售的稳定。此外,格力电器财务状况良好,资金实力雄厚,财务费用相对较低。

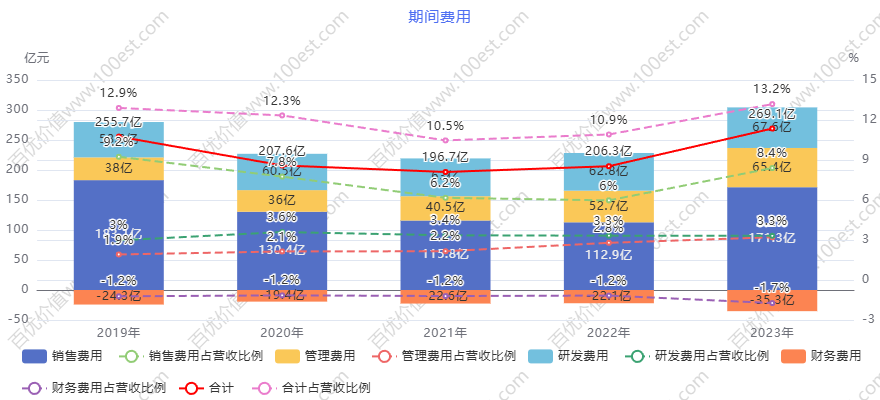

海尔智家销售期间费用率指标详解

海尔智家销售期间费用率指标详解海尔智家的期间费用从 2019 年的 446.9 亿元增长到 2023 年的 529.8 亿元,期间费用率在 24.1% - 25.4% 之间,相对较高。海尔智家在智能家居领域的研发投入较大,为了提升产品的智能化水平,投入了大量资金进行技术研发和人才培养,导致管理费用较高。同时,为了拓展海外市场,海尔智家需要投入大量资金进行市场推广和渠道建设,销售费用也相对较高。海尔智家在海外市场推出的智能家电产品,需要进行大量的市场调研、广告宣传和渠道铺设,这些都增加了销售费用。此外,海尔智家在海外市场的融资成本相对较高,导致财务费用也较高。如果海尔智家不能有效控制这些费用,将对其盈利空间造成较大挤压。

五、研发费用率

研发费用率体现了公司对研发的投入力度,对公司的技术创新和未来发展至关重要。2019 - 2023 年,三家公司在研发投入上各有侧重。

美的集团的研发费用从 2019 年的 96.4 亿元增加到 2023 年的 145.8 亿元,研发费用率从 3.4% 上升至 3.9%。美的集团高度重视研发创新,持续加大研发投入,在智能家居、工业自动化等领域取得了一系列成果。美的集团研发的智能家电互联系统,实现了家电产品之间的互联互通和智能控制,提升了用户体验。同时,美的集团在工业自动化领域研发的机器人和自动化生产线,提高了生产效率和产品质量。这些研发成果不仅提升了美的集团的产品竞争力,也为其未来的发展奠定了基础。

格力电器的研发费用从 2019 年的 58.9 亿元增长到 2023 年的 67.6 亿元,研发费用率在 2.9% - 3.3% 之间波动,相对稳定。格力电器一直致力于空调技术的研发和创新,在空调领域积累了丰富的技术成果。格力电器研发的 “格力零碳源” 空调技术,实现了空调的低碳环保运行,提高了产品的能效比,在市场上获得了广泛认可。格力电器持续的研发投入,使其在空调技术上始终保持领先地位,但在多元化业务拓展方面,研发投入的力度相对不足。

海尔智家的研发费用从 2019 年的 62.7 亿元增长到 2023 年的 102.2 亿元,研发费用率从 3.1% 上升至 3.9%。海尔智家在智能家居领域投入大量研发资源,致力于打造智慧家庭生态系统。海尔智家推出的智慧成套家电,实现了家电之间的智能联动和场景化控制,为消费者提供了更加便捷、舒适的生活体验。但目前智能家居市场竞争激烈,海尔智家需要持续加大研发投入,提升产品的差异化竞争优势,以应对市场挑战。

六、净利润现金含量

净利润现金含量反映了公司净利润的现金保障性。在这一指标上,三家公司的表现也存在差异。

美的集团的净利润现金含量在 2019 - 2023 年间,从 159.4% 波动到 171.7%,整体处于较高水平,说明其净利润有较好的现金支撑,盈利质量较高。美的集团注重应收账款管理,通过优化客户信用评估体系,加强与客户的沟通与合作,及时收回应收账款,提高了资金回笼速度。同时,优化存货管理,采用先进的库存管理系统,减少存货积压,降低了资金占用成本。美的集团与大型家电连锁企业建立了长期稳定的合作关系,通过合理的账期安排和严格的信用管理,确保了应收账款的及时回收。

格力电器的净利润现金含量波动较大,从 2019 年的 112.9% 到 2021 年降至 8.2%,随后又回升至 2023 年的 194.4%。2021 年净利润现金含量较低,主要是因为格力电器为了扩大市场份额,放宽了信用政策,导致应收账款增加;同时,产品销售不畅,存货积压,增加了资金占用成本。2023 年回升是因为格力电器加强了应收账款管理和存货管理,加大了应收账款催收力度,优化了产品销售策略,减少了存货积压。但格力电器净利润现金含量的大幅波动,反映出其现金流状况不够稳定,如果不能有效控制应收账款和存货规模,可能会面临资金周转压力。

海尔智家的净利润现金含量在 2019 - 2023 年间,从 183.8% 波动到 152.2%,整体较为稳定且较高,表明其盈利的现金保障性较强。海尔智家注重现金流管理,通过优化供应链管理,提高了资金使用效率。加强应收账款和存货管理,与供应商建立紧密的合作关系,缩短了采购周期,减少了存货积压。在应收账款管理方面,海尔智家对客户进行分类管理,针对不同信用等级的客户采取不同的信用政策,确保了应收账款的及时回收。

"财报是用来剔除企业的“。

关注我,及时分析解读百家优秀企业2024年报!

“一眼”看财报之美的集团价值线 图:百优价值网价值线

“一眼”看财报之美的集团价值线 图:百优价值网价值线以上数据和分析工具由百优价值网(100est。com)提供,【精研好公司,静候好价格】,百优价值网致力于为理性投资者深入研究优秀公司提供交流平台,助力初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

我的文章只是客观地对上市公司进行基本面分析,仅供同道者交流,不是荐股,不喜欢走开即可,不用恶语中伤。

行情低迷,情绪可以低落,理性不能缺失,动作不能变形。

春天坚持播种,秋天才有收获。

关注我,一起研究中国好公司。

推荐文章:

>> 谁能笑傲人工智能与电子信息业?科大讯飞、视源股份、捷成股份盈利质量大比拼

本文作者可以追加内容哦 !

歧视格力(市盈率在A股极低),就是岐视自己的智商。