轮胎,究竟是传统行业。

业内“大佬”中策橡胶的IPO折腾两年有余,仍处于既不更新数据、又不撤回申请的卡壳阶段。

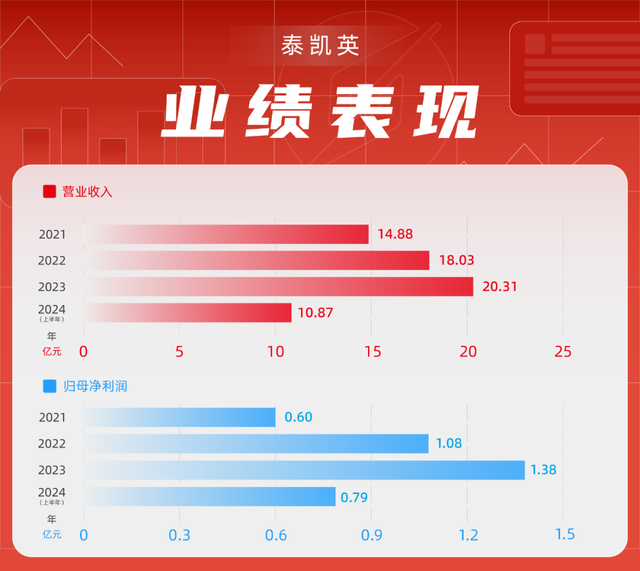

但另一家名声并不响亮的“小巨人”企业 $泰凯英(SZ874194)$ ,却毅然向北交所IPO发起了冲击,现已进入一询未答阶段。

泰凯英专注于矿山、建筑用轮胎这一相对较小的细分市场。

但令人诧异的是,泰凯英的轮胎生产完全外包,自己只做设计与销售,俨然一副轮胎业耐克的模样。这在多以生产工艺作为核心竞争力的轮胎行业中,实属异类。

以至于一询第一问,北交所就直接指明“公司无自主生产环节及创新性体现”,甚至怀疑“公司场景化研发产品业务实质是否为贸易业务”。

生产端“简约”到极致,泰凯英在销售端的商业模式则颇为复杂。

直销、经销、贸易商模式“三管齐下”,海外收入占比常年超七成……会计师事务所果断把泰凯英的“收入确认”列入了关键审计事项。

但这仍免不了,被一询要求核查终端销售的真实性,甚至列表说明对境内外客户走访的具体情况。

项目介绍:

公司简称:泰凯英

公司全称:青岛泰凯英专用轮胎股份有限公司

IPO进展:一询未回复

成立时间:2007年10月18日

控股股东:泰凯英控股直接持股72.94%,为控股股东;王传铸、郭永芳夫妇合计持股79.71%,为实际控制人。

主营业务:公司是国家级专精特新“小巨人” 企业、山东省瞪羚企业、 山东省企业技术中心、青岛市“隐形冠军” 企业、青岛市矿山轮胎数字化工程研究中心、青岛市矿山轮胎数字化技术创新中心、青岛市创新型企业。

行业地位:公司被认定为安徽省2024年制造业单项冠军培育企业、安徽省专精特新中小企业、首批安徽省企业研发中心、安徽省认定企业技术中心;开发的6项技术产品被安徽省科技厅评定为“国内领先的技术水平”,主要产品先后获得“安徽名牌产品”“优质锻件奖”等荣誉称号。

募资投向:

生产全外包

服装、化妆品、奢侈品、电子消费等行业多有生产全外包的企业,但在轮胎等传统制造行业,这样的商业模式实属罕见。

在招股书中,泰凯英称“代工生产模式在包括轮胎行业在内的诸多行业已成熟普遍”,且列举“国际一线轮胎品牌例如米其林、固特异、普利司通等诸多轮胎企业均在中国有代工业务……”

但事实上,此处所列举的三个品牌,都是出于跨境原因曾经代工或部分代工,绝非类似泰凯英的生产全外包模式。

以米其林为例,其只是将旗下的一个子品牌永耐驰(Uniroyal)交给了南港轮胎,公司主品牌米其林(MICHELIN)要么由上海、沈阳的自有产能生产,要么直接进口。

此外,固特异在大连有合资工厂,普利司通在无锡、天津等地亦有产能。

而在国内,A股9家上市企业以及IPO卡壳的中策橡胶,无一不是自主生产,找他人代工的情形几乎没有。

实际上,品牌源于品质、品质源于生产,轮胎行业越是有名的品牌,往往越重视自身产能建设。

因此,力求“高端”的泰凯英,多少存在些供应商依赖的情形。

招股书显示,2021年—2024年上半年,泰凯英对前五大供应商的采购比例分别高达75.42%、75.48%、 78.73%、77.64%。

更可怕的是,2024年上半年,公司前两大供应商分别是著名的浪马轮胎、中策橡胶。这两家企业皆在工程、矿山轮胎领域颇有建树,且树立了良好的品牌,泰凯英被替代的风险不容小觑。

研发价值存疑

生产全外包的泰凯英如何在产业链中带来自己的价值呢?自然是研发和销售。

其实,在研发方面,泰凯英并没有什么改变行业的特有技术。其主要的工作是“场景化研发”——根据客户的应用场景设计轮胎,再送模具到代工厂里生产成品。

但有趣的是,泰凯英的模具资产,非但会直接“存放”在代工厂里,且目前公司资产表中“模具及工具”的成新率仅有30.13%。

这就产生了两个问题:

其一,代工厂里的模具,当真是属于泰凯英的么?

其二,如果公司一直在研究新结构、新花纹并开发新模具,那么其模具资产的成新率,又怎么会低至30.13%呢?

有趣的是,泰凯英的产品还并不是都用自己的模具生产——“若判定代工厂现有产品的性能指标满足该场景需求并通过公司技术评审后,公司会使用代工厂现有模具等委托代工厂进行生产,该类产品为场景化选品。”

结合公司不管原料能源、“直接采购轮胎成品”的代工方式,其所谓“场景化选品”在实质上已颇为接近贸易业务。

以至于一询第一问,北交所就直接指明“公司无自主生产环节及创新性体现”,甚至怀疑“公司场景化研发产品业务实质是否为贸易业务”。

实际上,2023年泰凯英研发人员65人,研发投入0.42亿元;同样重视工矿领域的三角轮胎,有研发人员860人,研发投入4.29亿元,是公司的十倍。

泰凯英研发的技术究竟能有多么“先进”,以至于公司能够以生产全外包的形式立足竞争市场,还赚到足够利润呢?

希望能够在后续披露中找到答案。

供销两端可疑的“贸易商”

2021年—2024年上半年,泰凯英的境外收入占比,皆超过七成。

据泰凯英称,其为利勃海尔(LIEBHERR)评定的A类供应商,也与力拓集团(RIO TINTO GROUP)有长期供货协议。但这两家企业,以及公司在招股书中提到的其他跨国巨头客户,无一出现在公司前五大客户当中。

相反,上榜前五的境外客户都是些名不见经传的贸易公司,而且变动剧烈。例如,2023年销售额达1.29亿的第二大客户PT. INTRACO PENTA WAHANA,在2024年上半年前五大名单中就直接不见了踪影。

海外贸易非要贸易商过一道手,原因何在?

其实,仅仅是过海关,完全不需要把货卖给别人。如果是出于开拓市场的考量,那又与泰凯英宣称与一大批跨国企业有合作的表述存在冲突。

因此,北交所对泰凯英境外收入的“真实性与可持续性”提出了较为强烈的质疑:不仅要求公司补充披露,还要求会计师“列表说明对境内外客户走访的具体情况”,甚至明言 “请提供关于销售真实性核查相关工作底稿”。

此外,泰凯英对经销商、贸易商两种销售模式的差异,表述也颇为模糊——只说当境外合作对象“无法满足公司对经销商的选取标准”或其主业非轮胎时,就会不给予其经销商地位等等。

招股书始终没有明确一个关键问题:通过贸易商销售时,究竟是发货给谁?

如果货品是发给终端的跨国企业,但却通过贸易商结算收入利润,其中就会存在不菲的“操作空间”。

因此,北交所一询问及泰凯英的“不同销售模式及内控情况”,其中要求:“说明各期直销客户、经销商和贸易商中是否存在成立时间较短或报告期内注销、个人等非法人实体、经营范围与轮胎业务无关、专门采购公司产品、由公司(前)员工或其近亲属设立或持股等特殊情形,并说明原因及合理性,相关销售及定价的真实公允性,是否存在非经营性往来、利益输送情形”。

怀疑之心,跃然纸上。

实际上,贸易商不仅仅出没在泰凯英的销售端。

在与上游代工厂兴达轮胎的合作中,泰凯英同样通过大量的贸易商完成双方交易。

公司向供应商东营柄睿、广饶鸿源、山东跃通森、山东恒元等采购的产品均来源于代工厂兴达轮胎,合计占采购金额的比重分别为21.26%、20.55%、17.78%、13.15%。

实际上,在泰凯英的生产外包流程中,与代工厂的直接交流合作,是其完成场景化产品定制生产的关键环节。公司知道兴达轮胎的存在,完全可以与其直接合作,并不需要其他供应商从中“赚一道差价”。

内控缺失有旧账

当然,泰开英在内控上的“可疑之处”不止于此。

一询提及,泰凯英“境内及境外业务均存在第三方回款”,“公司曾存在利用实际控制人父亲的名义开立个人账户并对外收付款项的情况”,“在2023年参股投资经销商PT.ASCENDOINTERNASIONAL的关联方Pt Hirundo TyreUtama”等。

第三方回款,就存在通过第三方企业调剂利润甚至利益输送的可能;投资经销商的关联方,也有可能是双方的一次利益分配行为。

最为严重的,还是以个人账户收付公司款项,这意味着内控制度根本无法对实控人进行约束。

这样的事情,不应当发生在任何一家合法经营的公司制企业身上,更不用说IPO企业了。

本文作者可以追加内容哦 !