对于很多普通投资而言,“固收+”这种债券打底、回撤较小、兼顾收益的资产是非常不错的选择,躺师傅也长期追踪了一批质量不错的“固收+”基金,今后打算从各方面来整理其相关数据,争取每季度做一份季度数据报告~

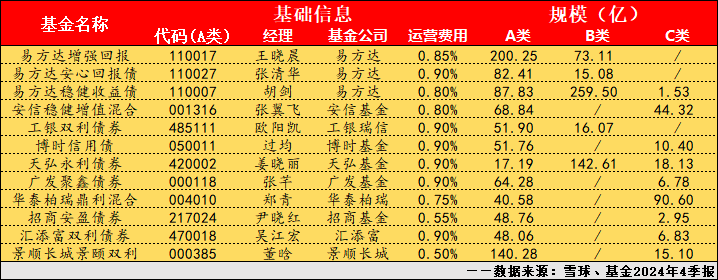

一、基本信息

一共关注了12只“固收+”,基本都是经过市场长期检验的大厂头牌产品,年初大家在那篇关于“固收+”文章的评论区推荐了一些不错的固收标的,这次也一并加入观察,主要是华泰柏瑞鼎利混合、招商安盈债券和景顺长城景颐双利这三只。

PS:“固收+”的费率还是不低的,这一组的平均费用率达到了0.80%,如果考虑到A类的申购费或者C类的销售服务费,这个费率损耗会更高......

PPS:招商安盈债券和景顺长城景颐双利0.55%和0.50%的费率简直是一股清流。

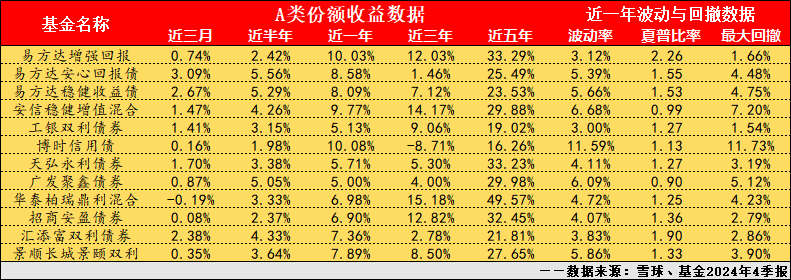

二、收益&波动

从收益上看,这一组“固收+”四季度的平均收益为1.23%,显著好于沪深300全收益指数的-1.71%,不过也大幅弱于中证转债指数的5.55%和中证全债指数的3.05%,显然四季度“固收+”的收益被权益资产拖后腿了,“固收+”变成了“固收-”。

投资者在选择“固收+”基金时可以多看看波动率和最大回撤数据,这两个数据最能反映一只“固收+”基金的风格,比如易方达增强回报和工银双利债券在过去一年的波动率在3%附近、最大回撤小于2%,很明显这就是保守型“固收+”,博时信用债在过去一年波动率和最大回撤都超过了11%,很明显这就是进取型“固收+”。这两种类型并没有优劣之分,毕竟基金只是一种工具,工具能发挥多大的作用还是取决于使用工具的人。

当然,波动率和最大回撤都只是一只“固收+”基金风格的外在表现,基金的资产配置才是决定基金风格的内在因素,所以下面我们再来看看这组“固收+”的资产构成。

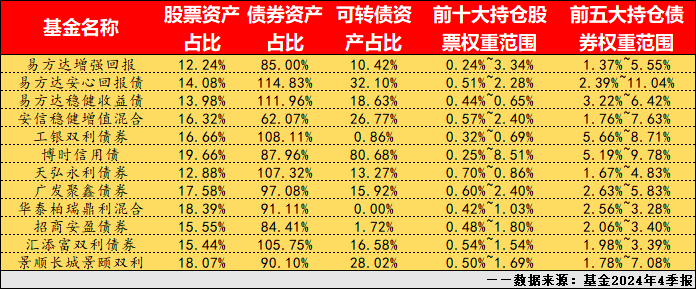

三、资产构成

资产构成是比较容易被投资者所忽视的数据,但其实这才是一只“固收+”的核心所在,就我个人而言,一只“固收+”我会关注其股票资产和债券资产各占多少权重,债券资产中又含有多少可转债资产,股票和债券资产是否足够分散。

例如易方达增强回报和工银双利债券的股票资产占比较低、债券资产中可转债含量较少、持仓比较分散,所以在净值走势上就表现出了低波动&低回撤的特点,博时信用债股票和转债资产占比双高,持仓也比较集中,所以在净值走势上就表现出了波动与回撤双高的特点。

总的来看,这一组“固收+”在资产配置上还是比较稳健的,毕竟都是大厂头牌~

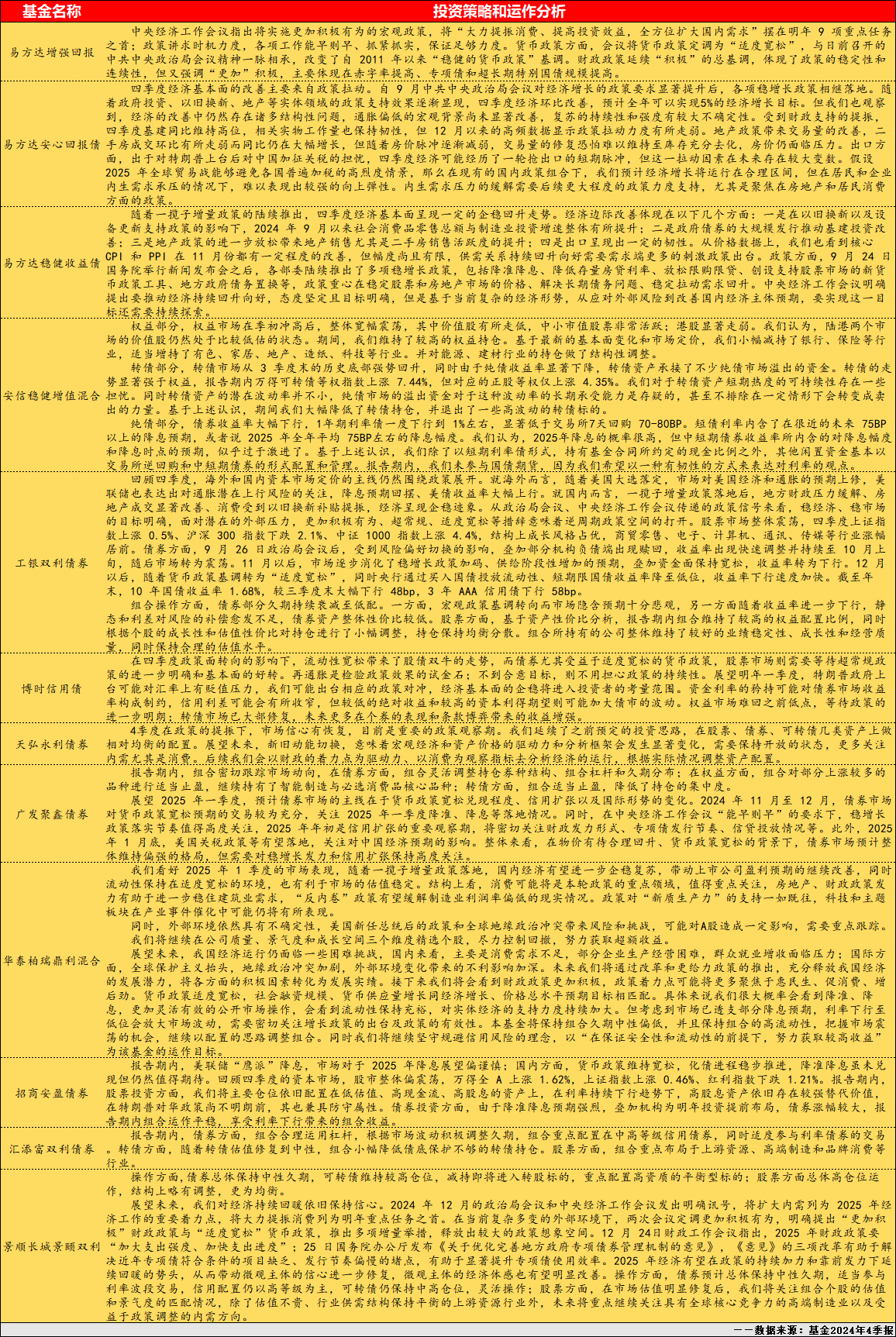

四、投资策略与运作分析

关于“投资策略和运作分析”这一节的内容,其实普通投资者是可以忽略的,不过我个人比较喜欢看这一节,因为通常这一节内容会对报告期内股票、债券、转债等资产的表现做一个梳理与解释,也会阐述一些资产配置的思路,这些信息对我而言还是比较有价值的,毕竟我不太关注市场信息,对市场的很多表现往往是一头雾水的状态......

好了,以上就是本文的全部内容了,以后每季度都会做一期数据整理,喜欢的话就转评赞+在看支持一波吧~

PS:以后场内就聚焦分红型红利ETF+债券ETF,场外就多观察观察优质的纯债、二级债基和偏债混基等固收品种,大家有优质的选择欢迎在评论区交流~

PPS:我个人并没有投场外的固收产品,这都是给亲戚朋友准备的,圈外人士问买什么好我都统一建议分散配置保守型“固收+”~ $易方达安心回报债券A(OTCFUND|110027)$ $景顺长城景颐双利债券A(OTCFUND|000385)$ $易方达增强回报债券A(OTCFUND|110017)$

风险提示:

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

本文作者可以追加内容哦 !