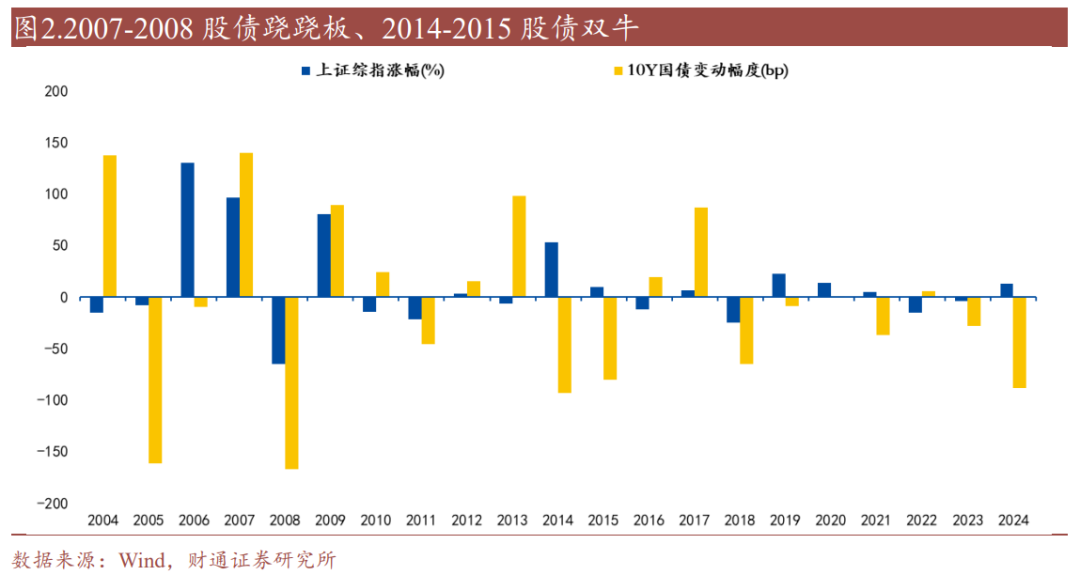

投资者已经对“股债双牛”的叙事审美疲劳,结合去年“924”新政和今年春节后的市场变化和非银负债端波动,更关注股市走牛期间会不会有人赎回固收、转投权益?

基于2014-2015年股牛期间的各部门资金流向,会有部分资金在权益和固收中左右摇摆,但只是对债市构成短期扰动,不会达到“改变债市方向”的程度,实体“资产H”才是“股债双牛”的最深底色。

原因在于,第一,部分资金的投向受到限制,比如银行自营和保险为满足风险和资本考核,对债券等固定收益类资产有天然偏好。第二,从资金属性角度,投资股债的资金的风险偏好差异较大,不存在完全替代性。第三,对债市资金挤出最大的还是实体,而非股市。

具体来看,2014-2015年,地产触底回升带动住户部门其他类投资比例显著上升并挤出类固收投资,期间流向股市的资金比例也有一定上升;股基规模受牛市拉动有限,仅在牛市末期显著增加,并未挤出债基;保险积极转向另类投资,显著挤出固收类资产,而投资权益对固收类资产的挤出有限;银行对权益的投资有升高,但增速低于债券投资,且股票形成亏损后加大了配债力度来弥补损失;券商自营的债券投资受到一定挤出,但规模普遍较小,影响有限。

F:财通证券研究所

$30年国债指数ETF(SH511130)$ $可转债ETF(SH511380)$ $信用债ETF博时(SZ159396)$

追加内容

本文作者可以追加内容哦 !