$佳先股份(SZ430489)$ $北证50(SZ899050)$

ZZH2月28日盘后透露了2会建议的答复关键词:并购重组、多措并举、支持、推动、活跃、落实、科技型企业、关键核心技术、新质生产力、绿色通道、公募基金、北交所。

并购重组、北交所概念必然在两会期间成为热门题材。

佳先股份“北交所并购重组预期第一股”的称谓由来已久,此次在政策的引领下,很可能成为两会期间北交所行情的龙头。

“北交所并购重组第一股”,作为一家科技型企业,佳先股份在并购重组进程中,不断挖掘新质生产力,推动自身发展。

佳先股份-李兑

佳先股份-李兑发展历程,并购重组积累实力

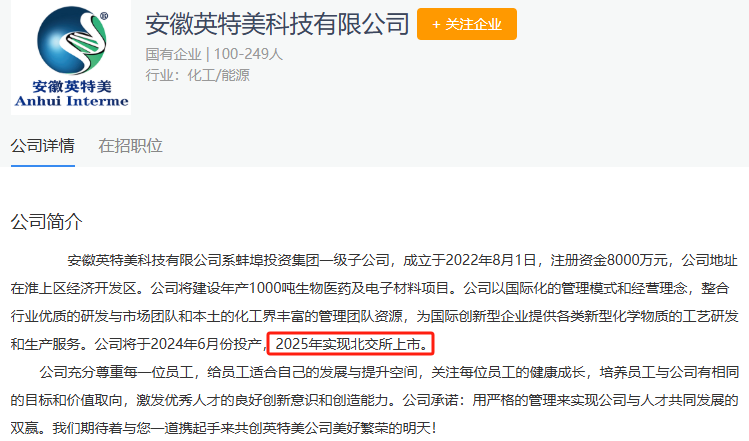

佳先股份于 2006 年 4 月 25 日在蚌埠市成立,由蚌埠市国资委控股,从成立之初便专注于新型环保、无毒 PVC 辅助热稳定剂的研发、生产和销售,产品广泛应用于汽车内饰、构件、医疗器械等 PVC 产品领域。2021 年 11 月 15 日,佳先股份成功登陆北京证券交易所,开启了资本市场的征程。

在发展过程中,佳先股份过往并购成绩斐然。

2020 年收购沙丰新材料,切入硬脂酸盐生产板块,实现化工领域产品线的丰富与多元化。

2023 年,又收购英特美 30% 股权,进军光刻胶这一高科技赛道,不断拓展业务边界。光刻胶作为半导体制造关键核心技术的承载材料,佳先股份此举,借并购实现技术融合,踏入高科技赛道,为发展注入新质生产力。

截至 2024 年 5 月,公司已拥有 114 项专利,其中发明专利 15 项,实用新型专利 99 项,技术实力稳步提升。

重组信号,绿色通道助力前行

从公司表态可见其对并购重组的积极态度。公司有计划进一步收购英特美股权,意在布局新赛道、谋划升级。

2024 年 2 月 27 日,佳先股份在与中信建投等证券公司的交流会上明确表示,收购英特美股权一方面是为公司的进一步发展,另一方面是集团为整合优质资产注入上市公司,增强上市公司发展动能 。这一表态清晰地传达出公司有进一步并购整合英特美股权的意图,从公司战略层面暗示了重组的可能性,为后续的资本运作埋下伏笔。

北交所为推动并购重组,开通绿色通道,佳先股份积极响应。

2024 年 10 月 17 日北交所举办的上市公司并购重组专项座谈会上,佳先股份作为参会企业,深入参与了 “并购六条” 政策精神的研讨 。佳先股份在座谈会中积极反馈自身在并购进程中遇到的问题,同时也汲取了其他企业的成功经验与实践案例。此次参会为其后续并购英特美剩余股权的操作提供了政策指引,同时搭建了更广阔的资源对接平台,在项目评估、资金筹备等方面提供了更多的专业支持与潜在合作机会,进一步推动了其并购英特美战略的落地。

行业地位与产品价值提升重组预期

(一)光刻胶领域关键地位

英特美在光刻胶领域具有重要地位。其生产的高纯度对乙酰氧基苯乙烯可用于合成光刻胶主要成分聚对羟基苯乙烯,而聚对羟基苯乙烯系列的化学增幅型光致抗蚀剂是目前国际上主流的光致抗蚀剂产品,是处理光蚀刻集成电路、制造芯片的关键技术、是打破美日的卡脖子的自主可控关键核心技术。

2024 年 10 月 18 日,英特美年产 500 吨光刻胶单体对乙酰氧基苯乙烯顺利下线,这一成果不仅标志着英特美在光刻胶单体生产上取得重大突破,也为佳先股份在光刻胶领域的发展注入强大动力。

此前,9 月 26 日英特美还签订了金额为 5160 万元的对乙酰氧基苯乙烯采购合同 ,充分证明了其产品在市场上的认可度,凸显了英特美在光刻胶产业链中的关键价值,使得佳先股份对其进一步并购以强化在该领域地位的可能性大增。

(二)产品市场前景广阔

英特美的另一主要产品三嗪类紫外线吸收剂,是目前应用最广的光稳定剂之一,具有优良的耐热升华性、耐洗涤性、耐气体褪色性和机械性能保持性,是高性能显示器添加剂、化妆品添加剂主要原料之一 。这两种产品均具有广阔的市场应用场景,从市场需求角度为英特美的发展提供了有力支撑,也增加了佳先股份对其进行全面并购,以获取更大市场份额和利润空间的吸引力,从而提升了重组预期。

估值层面反映巨大重组潜力

(此处后面有机会可以单独开一个帖子进行详细分析)

从估值角度来看,目前仅考虑英特美一期项目带来的潜在估值(事实上英特美二期项目已经在建并有望2026年投产),预估2025年整体营业额在 2.8 亿左右,参考容大感光等对标企业约 40% 的毛利,利润在 1.12 亿左右。应用 ps 估值,ps 取 15x 计算,英特美估值 42 亿 。应用 pe 估值,取 55x 计算,英特美估值 61.6 亿。而佳先股份上市公司估值,咱们直接按二级市场股价给它打骨折:取 14 亿。

在不考虑情绪溢价的前提下,整体企业估值约为 65 亿左右(对应股价为 48 元)。

考虑英特面二期项目的前提下,这个估值可能进一步提升至 100-120 亿,取 110 亿。 (对应股价 80.88 元)。

若考虑北交所情绪溢价,最高可能突破 200 亿。(对应股价 147元)。

估值情况反映出并购重组后佳先股份在资本市场上的潜在价值提升空间,也从侧面反映出并购重组的可行性与吸引力。

上述估值部分情况考虑的是高度乐观估计,请合理探讨,不喜勿喷,谢谢!

行业向好,公募基金关注赋能

当前北交所并购重组市场将因为政策而活跃躁动,产业协同成主流。政策的不断完善,为并购营造良好环境。佳先股份作为并购重组的第一标的,其重组预期必然吸引公募基金关注。公募基金的介入,为佳先股份带来资金支持与市场认可,进一步助力其在并购重组中提升竞争力,整合资源,实现价值提升。

总结:

佳先股份凭借过往并购积累、积极的发展规划,在北交所并购重组的浪潮中脱颖而出。随着并购推进,佳先股份有望借助关键核心技术,释放新质生产力,在北交所市场大放异彩,为投资者创造更多价值。

九点半创作,祝大家股市长虹!

本文作者可以追加内容哦 !

在不考虑情绪溢价的前提下,整体企业估值约为 65 亿左右(对应股价为 48 元)。

兄台,这个是怎么计算的?可否详细一下,针对后期估值,确实讨论的人比较少