中国能建旗下民爆平台,国内民爆矿服行业龙头:公司1993年成立,2006-2014年进入新疆、山西、西藏等民爆大省,打开全国市场,2023年实现重组上市;公司为中国能建集团的成员企业,实控人为国资委,完成重组后,2023年公司实现营收84.3亿元,归母净利润6.3亿元。#亚太股市集体回调,关税冲击致市场恐慌?##小米双Ultra发布!雷军:重新看待国产品牌#

公司是中国能建旗下唯一的上市公司和唯一民爆服务平台,凭借在爆破服务领域多年积淀的综合优势,致力于构建世界一流民爆企业,积极助力服务国家战略。凭借中国能建作为世界领先的综合能源建设央企的优势地位和国际影响力。

在国际上,依托中国能建的国际水利工程等基础设施业务,拓展国际基建爆破服务和矿山服务,积累了丰富的爆破一体化服务国际化运营经验,境外业务板块逐步壮大;

公司在海外的竞争优势:公司于2010年成立国际业务部,开启国际化发展之路,经过10余年的发展,现已位列中国民爆行业“走出去”企业第一梯队,业务覆盖西非、东南非、中东、亚洲、美洲等区域的7个国家和地区。在境外3个国家取得炸药生产经营许可证,培养了一支数量充足、素质优良、结构合理的国际化人才队伍,实现了与国际一流矿企的安全、技术和管理标准接轨,积累了较为丰富的国际运营经验。下一步,公司将紧随国家“走出去”战略,与中外资矿企开展广泛合作,继续发挥自身技术、管理与服务优势,积极布局并拓展海外业务,深度参与国际竞争,为全球采矿及民爆行业发展注入强劲动力。

在国内,依托中国能建在水利等重大基础设施项目和矿山领域的市场布局,公司在矿山、大型水利水电等国家重点能源工程,道路港口码头等国家重点基础建设工程持续推广民爆。

一体化服务模式;在投资并购上,依托中国能建资源开展高端对接,精准锚定优质标的,实现资源高效整合与价值最大化,为公司行业地位的稳固和持续稳健发展奠定坚实基础。

公司为中国能建集团下葛洲坝公司的成员企业,实控人为国务院国资委。

公司为中国能建集团下葛洲坝公司的成员企业,实控人为国务院国资委。

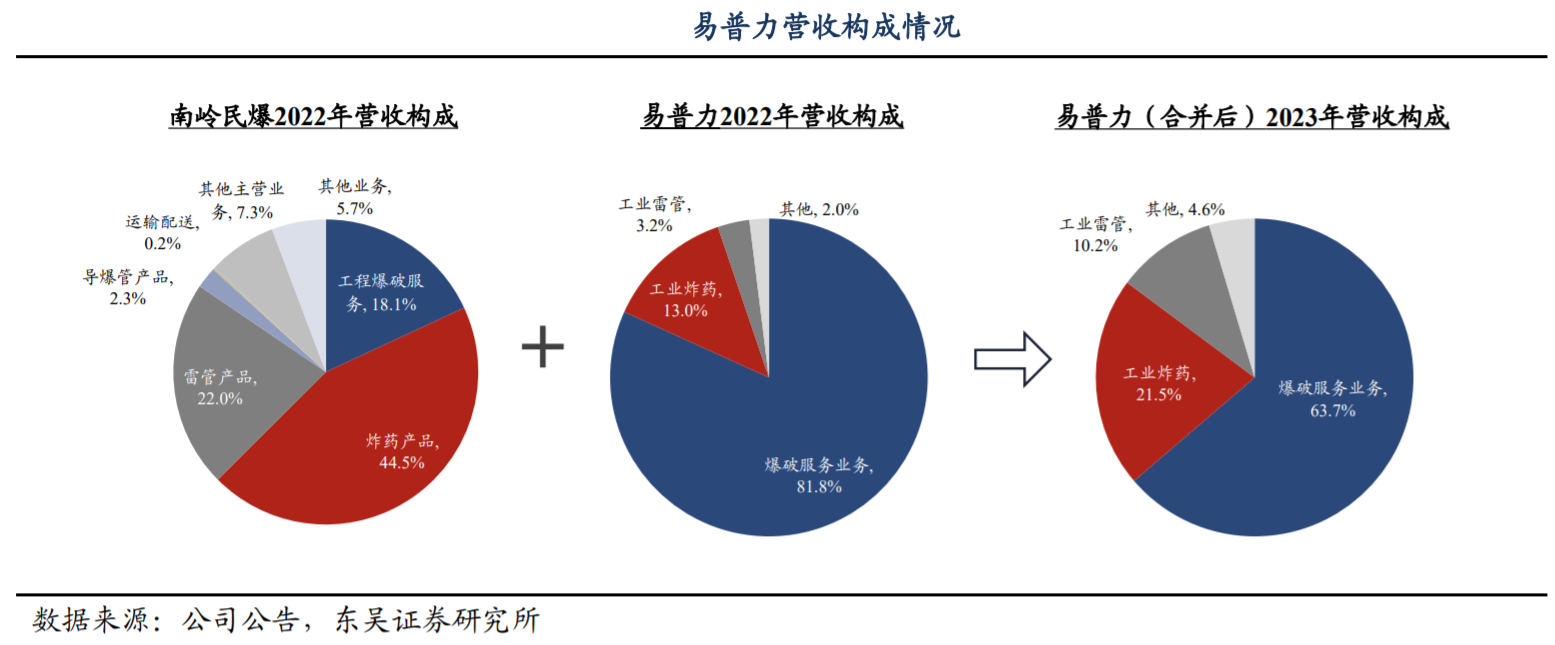

重组完成后公司爆破服务业务占比大幅提升,且南岭民爆补足了公司雷管产能短板。

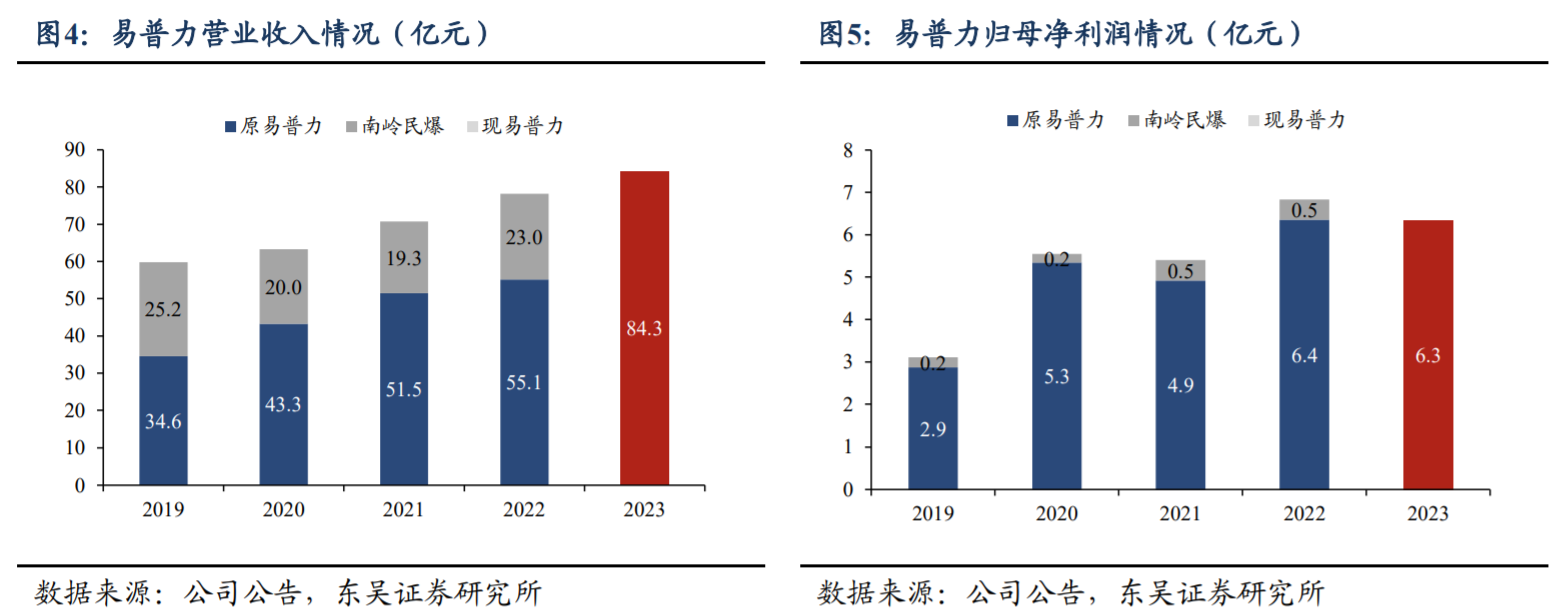

重组完成后易普力营业收入有所提升,归母净利润受到非经常性损益影响出现下滑。

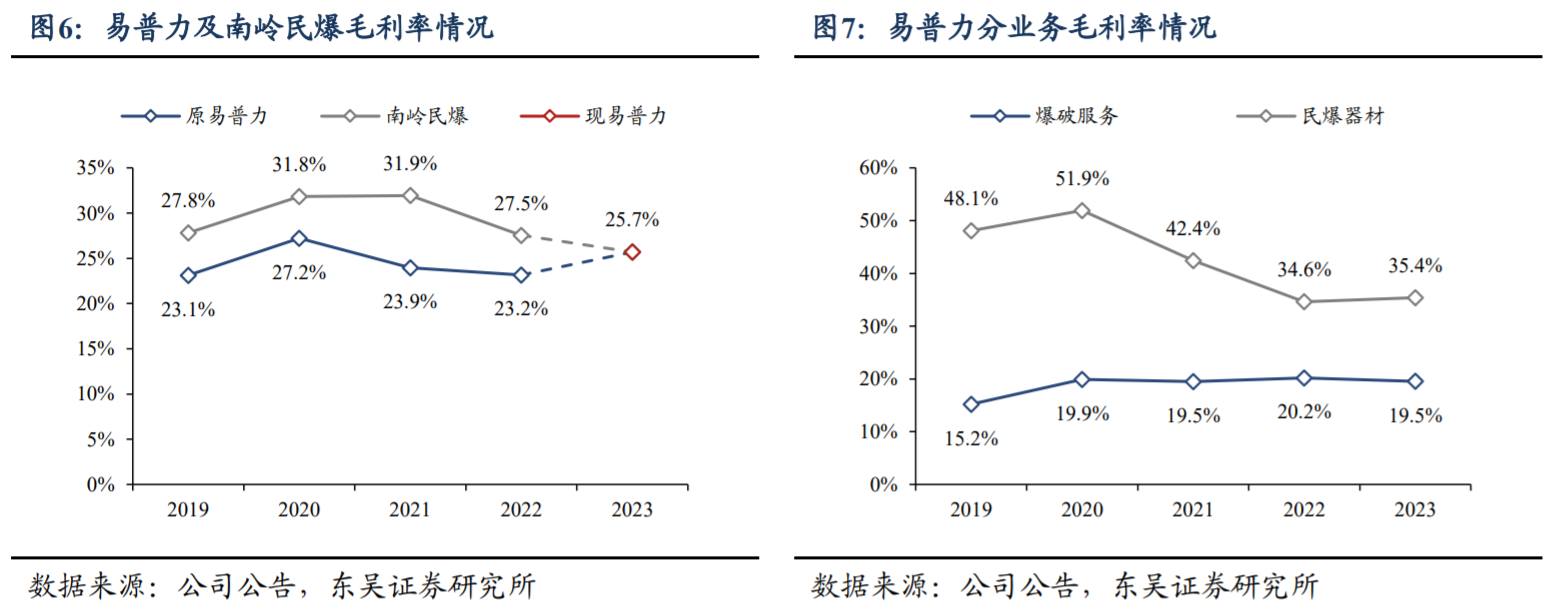

易普力爆破服务整体毛利率低于民爆器材业务,重组完成后毛利率有所提升。

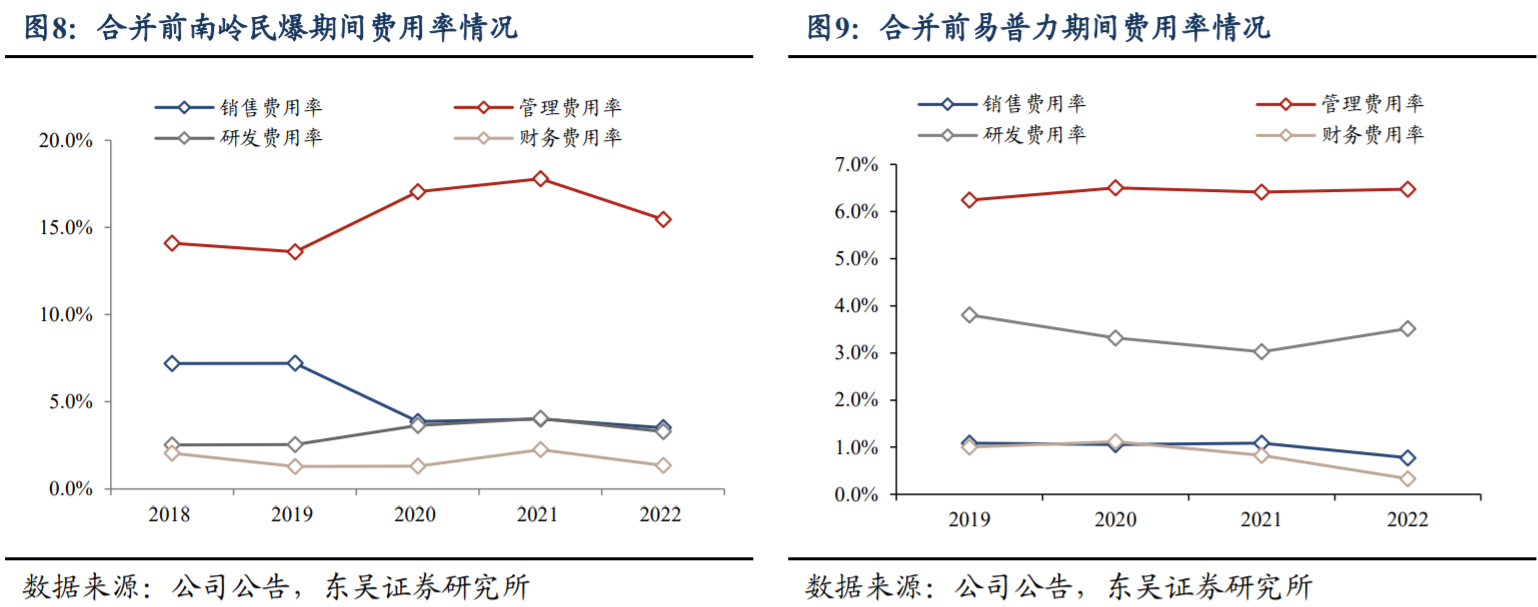

原易普力期间费用管控优于南岭民爆,合并完成后上市公司期间费用率整体下降。

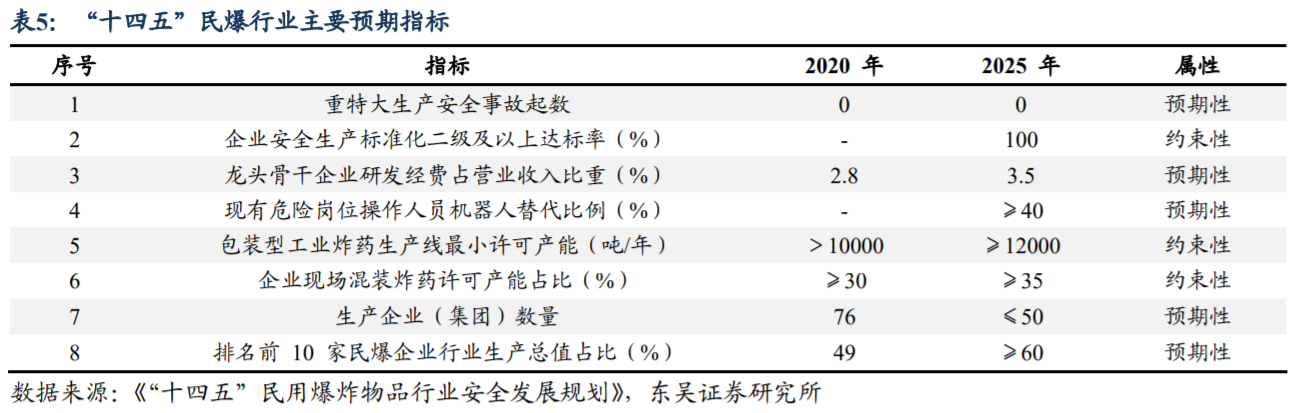

民爆行业集中度提升趋势明显,合并重组后公司市场地位进一步稳固。民爆行业供给侧改革逐步深化,集中化、一体化趋势凸显。民爆行业在资源开发、基础设施建设中发挥重要作用,支撑并促进国民经济发展。

整体来看,民爆行业对于促进资源开发、缩短项目建设周期、提高生产效率等,为经济增长作出了重要贡献,作为国家的基础性行业,被称为“能源工业的能源,基础工业的基础”。

我国民爆行业规模呈现波动上升趋势,预计在政策支持和技术创新的推动下行业有望继续稳定增长。

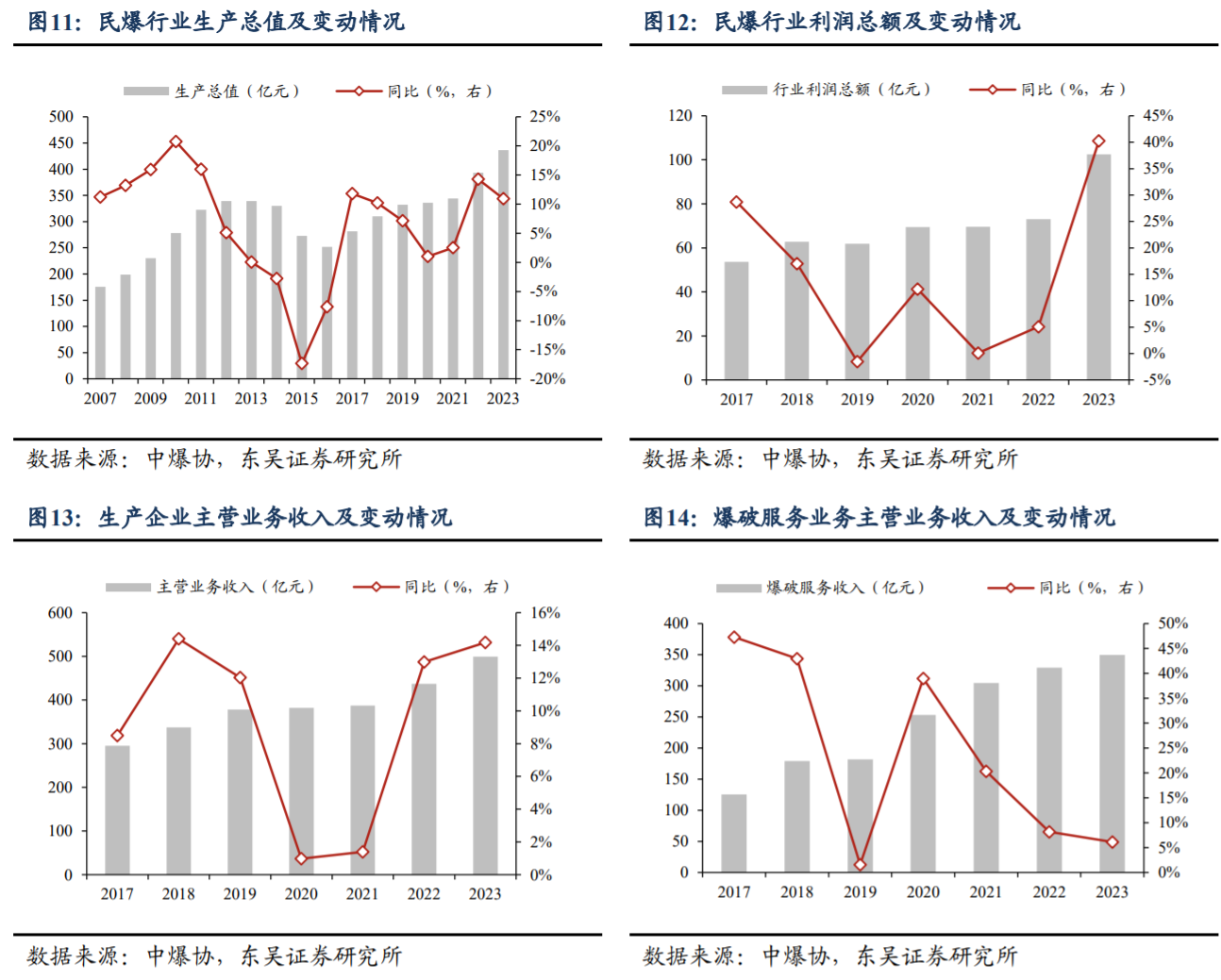

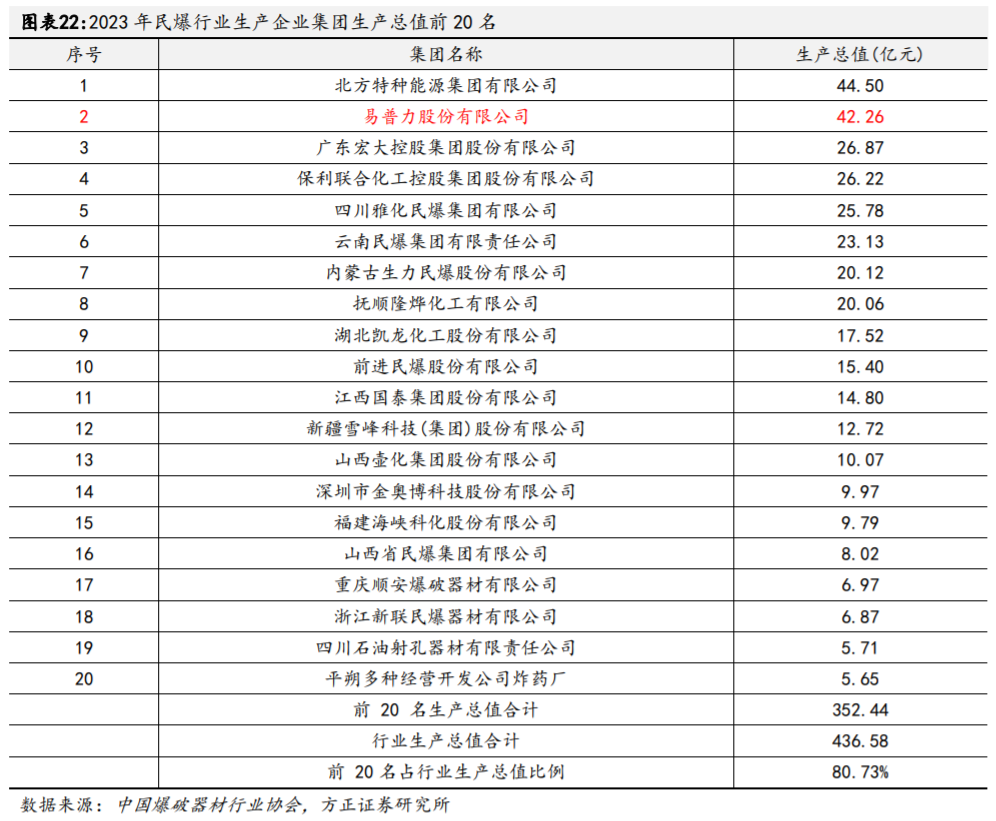

2023年,我国民爆行业生产总值达到436.6亿元,同比+10.9%,首次突破400亿大关,生产企业实现主营业务收入499.5亿元,同比+14.2%,实现利润总额102.5亿元,同比+40.3%。

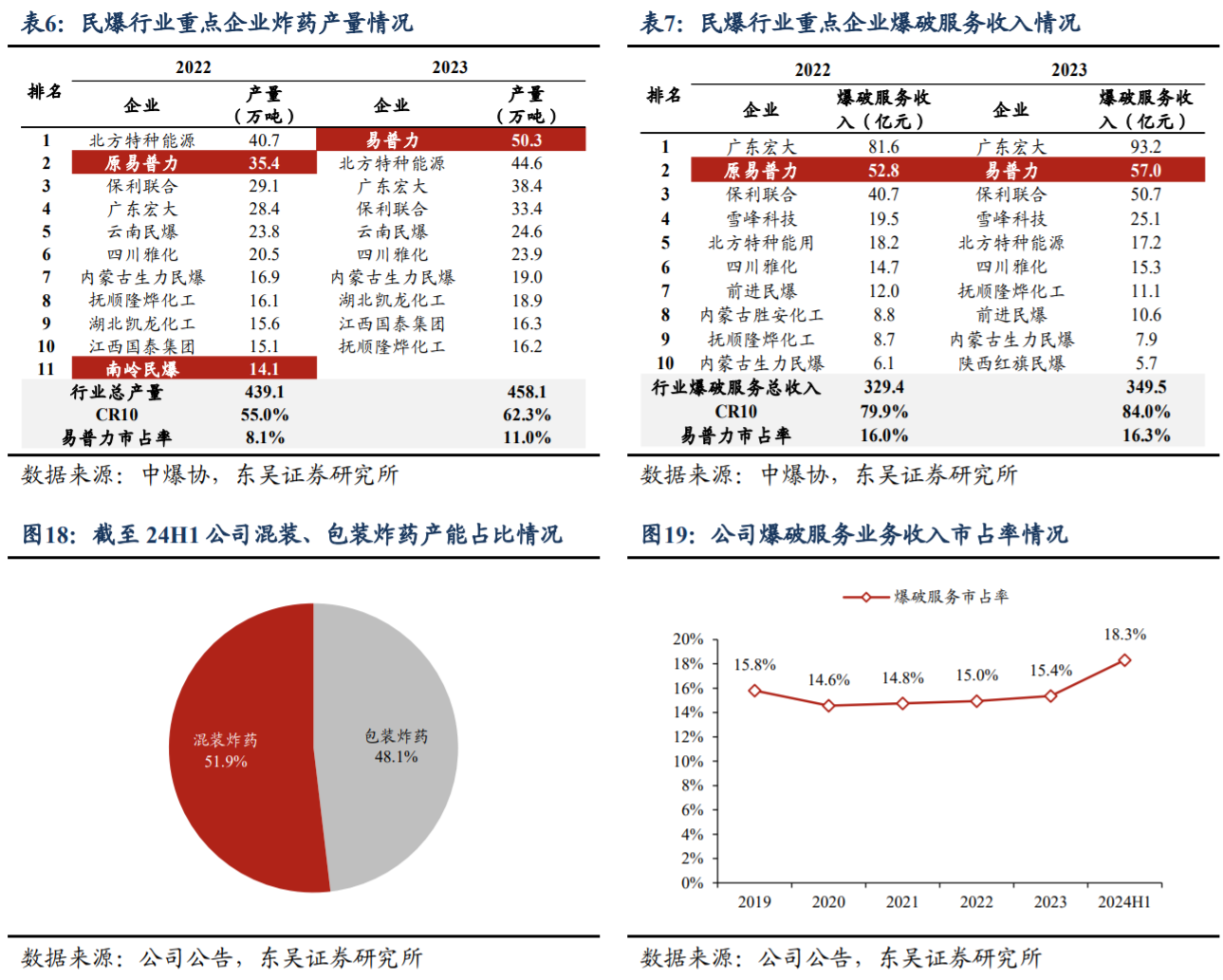

民爆一体化推进效果显著,爆破服务收入持续提升。

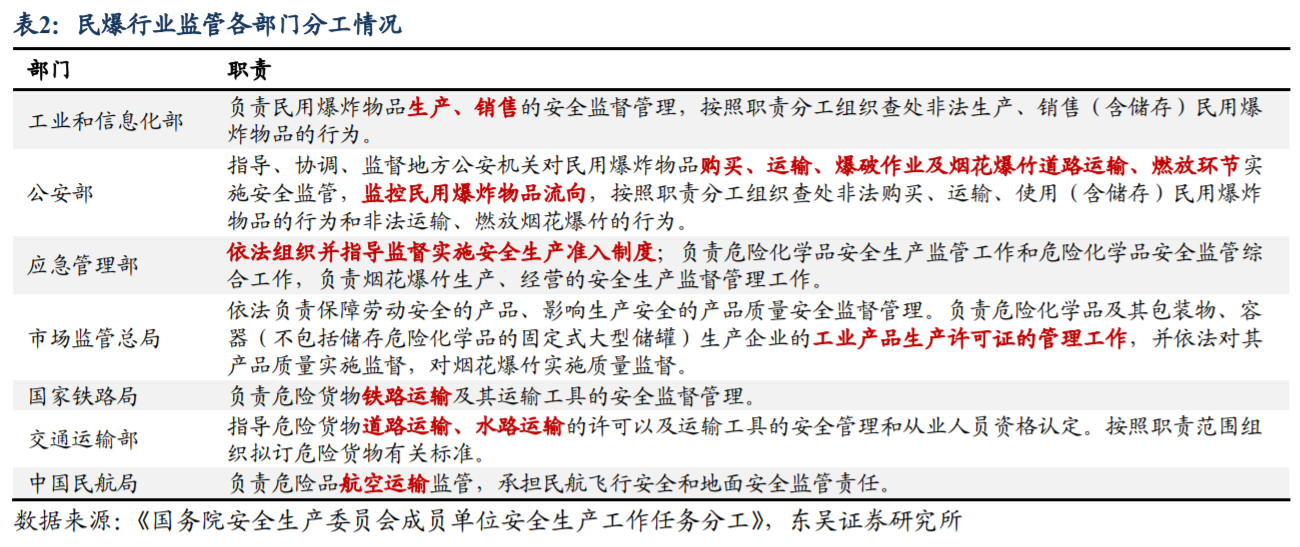

民爆行业因其高危险性受到严格监管,构筑了较高的进入壁垒。

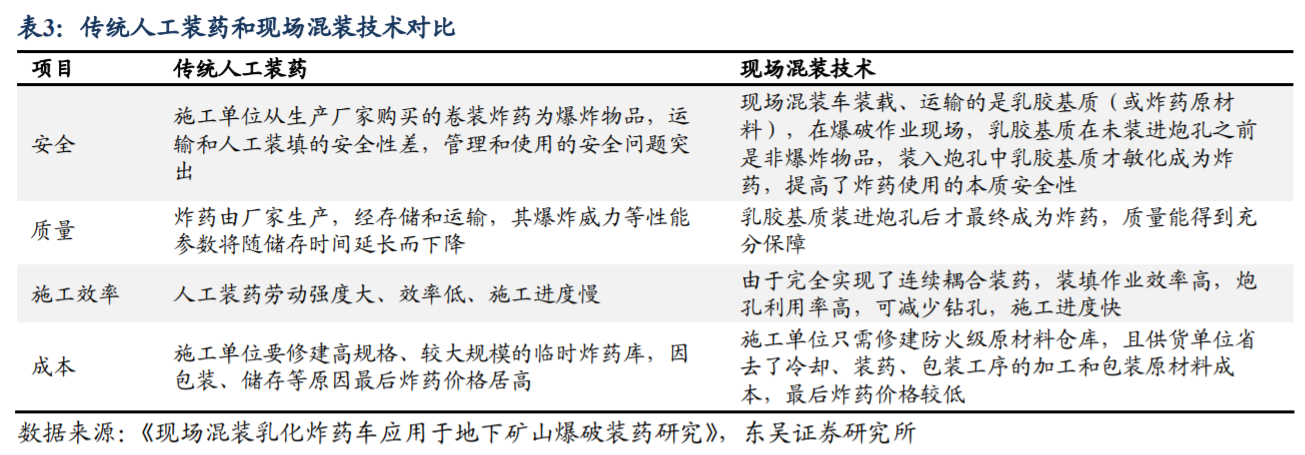

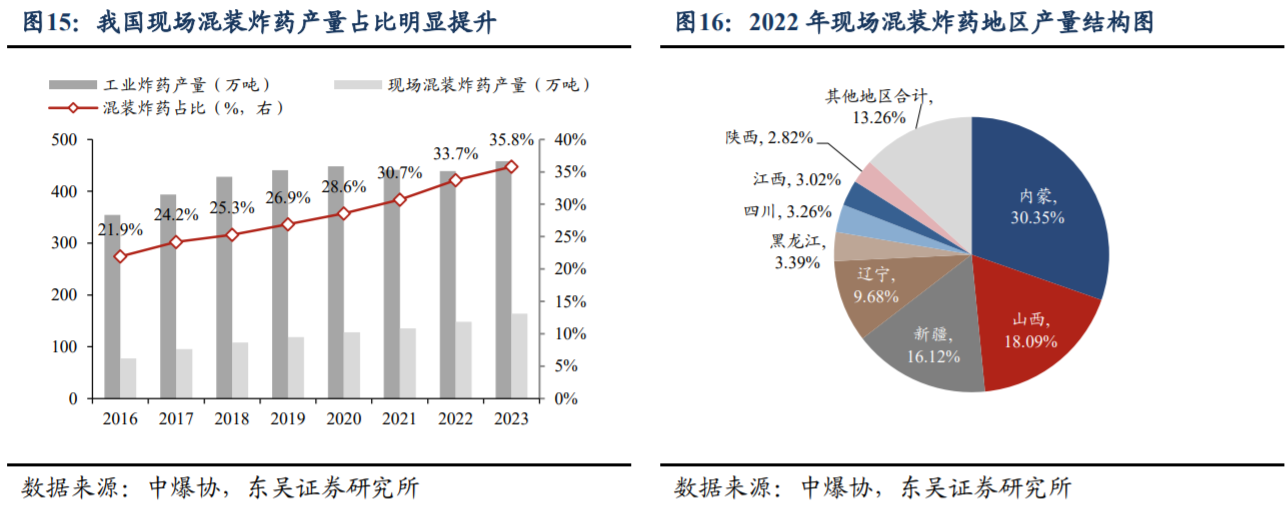

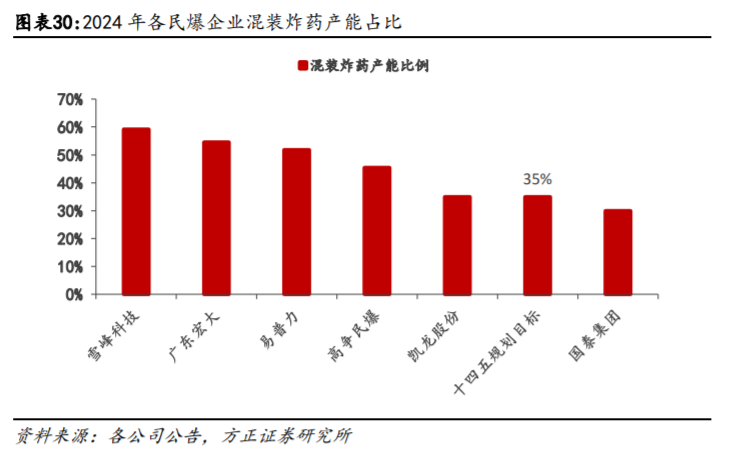

近年来混装炸药技术加速推广,进一步加速行业整合。混装炸药对行业整合的促进作用主要体现在提升生产效率、推动上下游一体化等方面。

政策端鼓励民爆行业整合,行业供给侧改革加速。

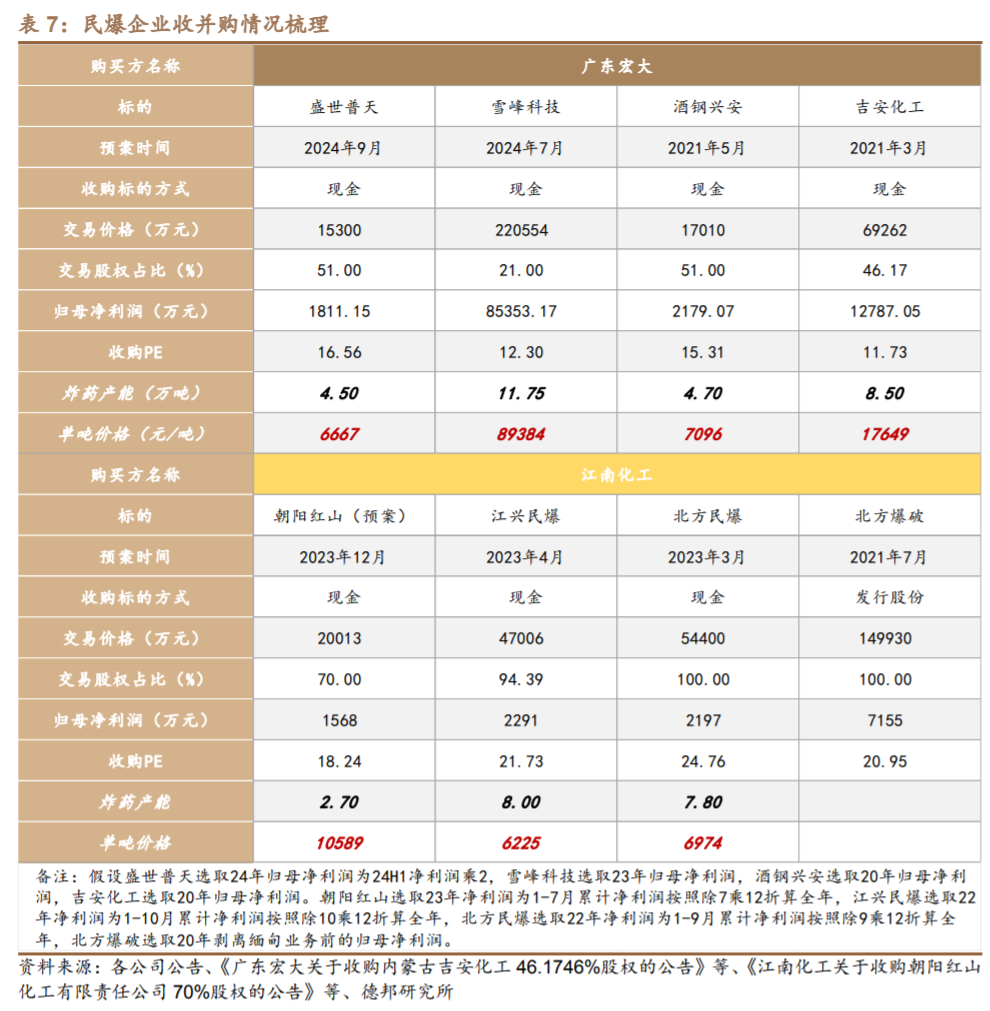

行业集中度提升背景之下,公司与南岭民爆的合并有助于资源整合与互补,公司市场份额及影响力进一步提升。

易普力与南岭民爆的合并为市场首例“AH股分拆+借壳上市”,且此次合并重组除形式上的借壳上市之外,在产业整合方面的意义更为深远。 $易普力(SZ002096)$

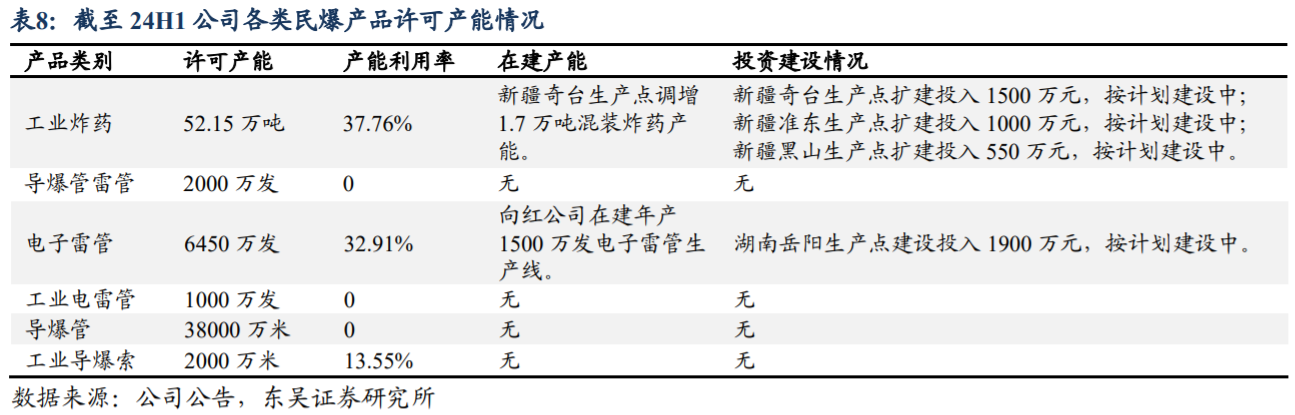

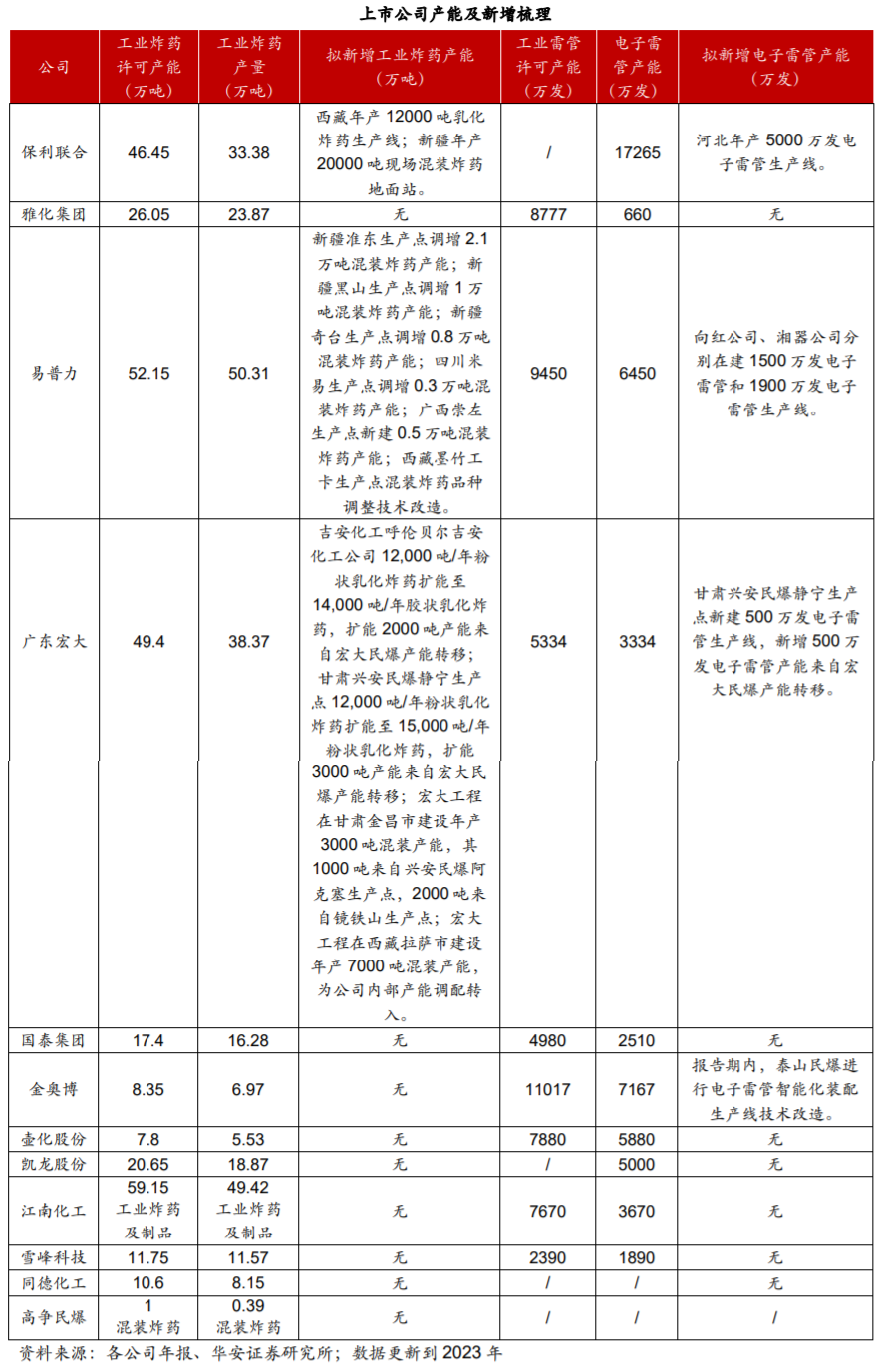

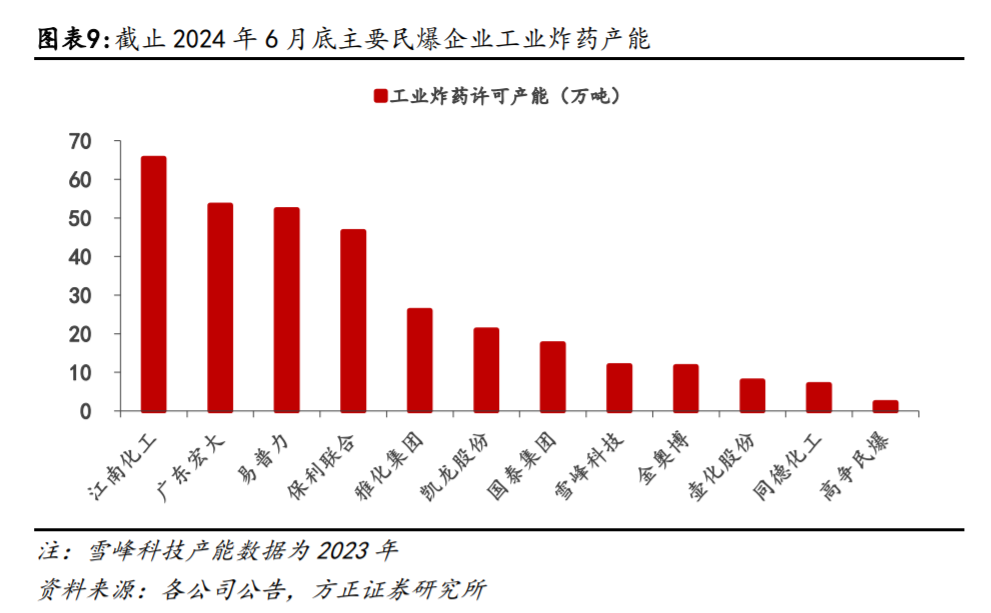

合并完成后,公司通过资源整合着重打造了内蒙古、新疆、四川、湖南、广西、湖北、重庆、河南八大核心省域,产品与服务范围覆盖国内20余省份,市场覆盖范围得到极大扩展。截至24H1,公司许可产能共包括工业炸药52.15万吨,电子雷管6450万发、工业电雷管1000万发、导爆管38000万米、工业导爆索2000万米;此外,公司也通过跨地区的产能调配,将炸药产能从盈利水平较低的地区转移至新疆、西藏等盈利水平高的地区,并通过包装炸药转为混装炸药,进而实现产能的高效利用。

公司入疆较早,与大型央国企深度绑定,有望抓住新疆建设大型煤炭基地契机。公司在新疆地区公布局6.7万吨混装炸药产能,在完成和南岭民爆的合并之后,公司先后向新疆淮东、黑山、奇台等生产点调增混装炸药产能,截至2024H1公司疆内产能布局超过10万吨。

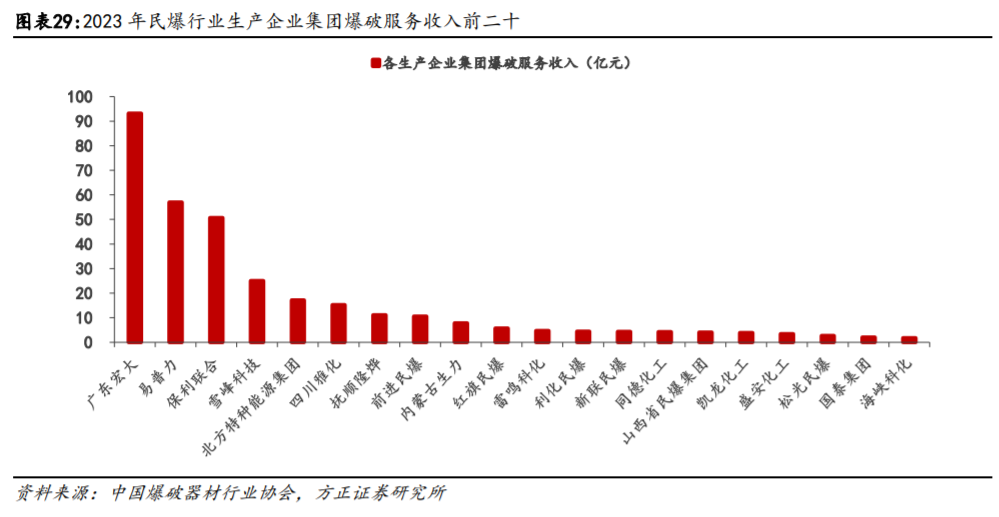

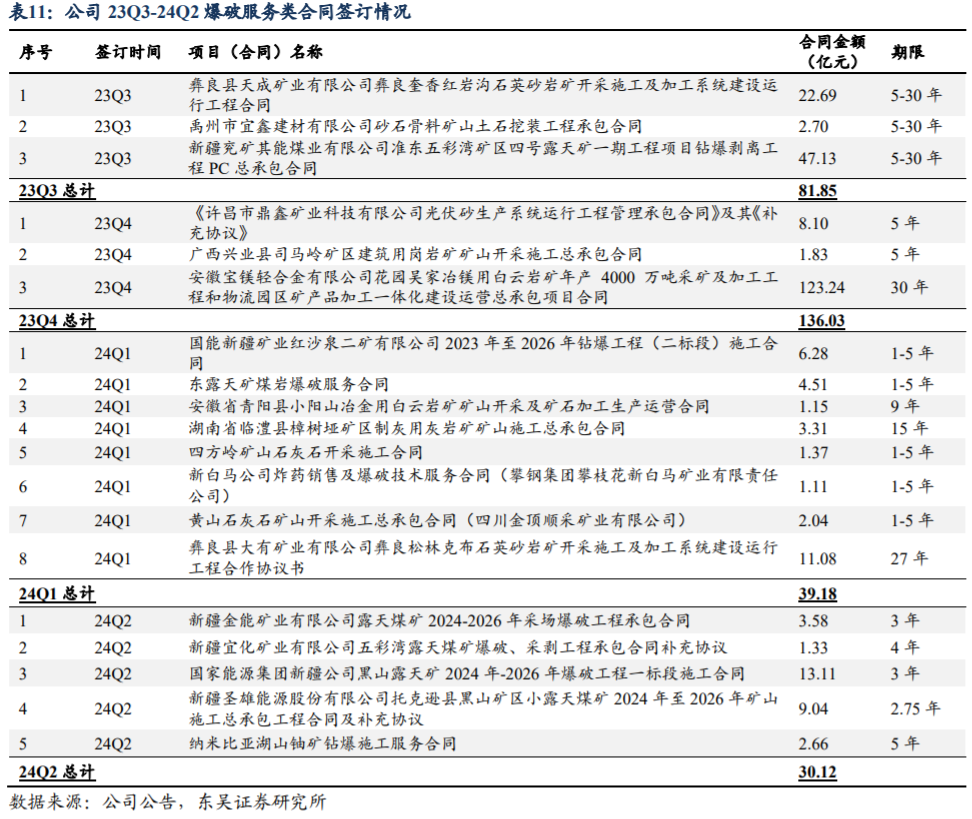

2023年以来公司爆破服务订单高速增长。2023全年公司实现爆破服务收入51.7亿元,23Q3-24Q2公司爆破服务业务分别实现新签合同额81.9/136.0/39.2/30.1亿元,在手订单充足有助于为公司业绩提供压舱石作用,且2023Q4公司签订“安徽宝镁轻合金有限公司花园吴家冶镁用白云岩矿”项目合同,项目合同金额123.24亿元,服务期限30年,此次中标项目有助于公司进一步提升矿山工程领域的竞争实力和市场份额。

2024年,公司紧密围绕全年重点工作目标,加快推进重组后融合创效,进一步优化资源布局,紧盯核心区域市场,系统开展技术降本、机构压减等提质增效工作,打好开源节流的组合拳,全力推动2024年利润目标完成,力争更优。公司拟于2025年3月29日披露的2024年年度报告。

根据公司《未来三年(2023-2025)股东回报规划》,在符合利润分配条件的前提下,公司一般按照年度进行利润分配,也可以根据公司的盈利状况及资金需求状况等情况进行半年度利润分配。满足现金分红条件时,每年以现金方式分配的利润不低于当年实现的可分配利润的40%(此前为10%)。2023年度现金股利占当年实现可分配利润的比例为40.12%。下一步,公司将结合“质量回报双提升”行动,不断提升发展质量,并制定合理可持续的利润分配政策,增强现金分红稳定性、持续性和可预期性,积极推进增加现金分红频次,优化现金分红节奏,提高现金分红比例,稳定投资者预期,不断增强投资者获得感。

公司经常合作的客户:与国家能源集团、中泰化学、特变电工、紫金矿业、鞍钢集团、中国黄金、华润集团等大型矿业集团建立了长期稳固的业务合作关系,同时在公司有民爆资源布局的新疆、湖南、重庆、广西等核心省区与众多地方性矿业集团达成深度合作关系,携手应对市场挑战,共同把握发展机遇,实现互利共赢。

公司高度重视市值管理工作,将市值管理纳入《公司2024—2026年滚动发展规划》,全面构建市值管理体系,促进企业与资本市场双向赋能。2024年入选深证成份指数样本股、中证湖南top50样本股。下一步,公司将通过规范的公司治理、稳定的业绩增长、多样化的投资者关系管理、高效优质的信息披露、持续稳定的现金分红规划等系列措施,坚定投资者信心,实现公司市值稳步增长。

公司从合同签约到落地转化费用结算:公司工程项目从合同签订到开始执行的时间一般在几周至数月,一般会在项目合同中详细约定进场时间,具体项目的进场时间可能因客户单位权证办理进度、合同谈判进度、设备采购周期等因素发生较大变动。公司获取的矿山工程施工合同、钻爆工程合同,一般按照实际开挖、钻爆施工的岩土体积或重量进行计量,每月根据合同单价进行结算收款。

公司目前在手订单:矿山工程施工合同工期一般3-5年,新疆等重点省域2022年-2023年有很多存量矿山项目合同集中到期、重新招标,2024年相应区域进入招标阶段的矿山项目数量大幅减少;公司2023年获取了安徽宝镁、新疆兖矿等大型项目合同,当年工程项目合同签约金额增幅远超历史同期水平,公司2024年跟踪的大型矿山施工、基础设施建设项目尚未进入招标阶段。四季度公司持续加大重点跟踪项目的资源投入力度,相关数据将按季度定期公布。目前公司在手订单充足,公司存量合同及本年度新签合同相关工程项目按进度推进。下一步,公司将统筹做好资源调配,加快新签约2024年上半年,公司新签或开始执行的爆破服务工程类日常经营合同金额合计69.3亿元(各季度签约情况详见历次公告),订单获取持续保持良好发展态势,新订单的持续转化对未来收入增长提供了强有力的支撑。感谢您对公司的关注。

公司积极应用5G、人工智能、物联网等新一代信息技术,开发智能化现场混装装备、三维爆破设计软件及数字化工厂(工地)等,搭建集现场可视化、监管实时化、预警智能化、数据标准化于一体的安全生产智能化管控平台,推动无人矿卡运行,钻机、挖机等远程控制操作,打造智能矿山,赋能施工总承包业务转型,进一步巩固了公司在市场竞争中的优势地位。

民爆行业集中度提升趋势明显,西部采矿、水利基建,“一带一路”建设需求有望释放。

(1)2023年国内民爆生产企业实现主营业务收入/利润总额499.5/102.5亿元,同比+14.2%/+40.3%,其中爆破服务实现收入349.5亿元,19-23年复合增速为18%;

(2)供应端,民爆行业受到全流程监管,进入壁垒较高;混装炸药技术加速推广(23年产量占比35.8%),通过提升生产效率、推动上下游一体化等促进行业整合,且政策鼓励企业间整合,进一步驱动行业供给侧改革深化;

(3)需求端,煤炭、金属和非金属矿山开采占国内工业炸药消耗量超七成,中资企业加速出海基建也有望带来民爆需求。

未来财政发力带来了想象空间,带动有效投资,提振国内需求。

矿山开采方面,全球能源供应短缺、煤炭价格上涨等因素导致采矿业固定资产投资大幅提升,24年1-8月采矿业/煤炭开采洗选业固投增速分别为15.6%/7.8%,近年来新疆成为我国煤炭供应新增长极,投资上行有望拉动民爆行业整体需求,2023年新疆民爆生产总值为34.7亿元,同比+42.1%;

水利基建方面,2023年国内完成水利建设投资额同比+10.1%,逆周期调节下水利基建有望加速;浙赣粤运河、雅鲁藏布江下游水电建设等项目推进可期,有望为民爆行业需求贡献增量;出海方面,“一带一路”沿线国家城镇化带动基础设施建设、资源开发和矿业活动,催生民爆需求。

合并重组后公司市场地位进一步稳固,有望充分受益于新疆煤矿建设及中资企业出海机遇:

(1)公司主要服务中、大型矿山建设项目,爆破一体化经验丰富,与南岭民爆整合完成后2023年实现炸药产量/爆破服务收入50.3万吨/57.0亿元,位居行业第一/第二;截至24H1工业炸药许可产能达到52.15万吨,有望通过产能跨区调配等手段实现高效利用;

(2)公司着重打造内蒙古、新疆等核心省域,服务范围覆盖20余省份;23Q3-24Q2爆破服务业务实现新签合同额81.9/136.0/39.2/30.1亿元,其中单笔1亿元以上的19笔订单中7笔来自新疆爆破,剔除安徽白云岩项目后煤矿项目占比达到60.5%;截至24H1疆内炸药产能超过10万吨,有望充分抓住新疆大型煤炭基地建设契机实现业绩增长;

(3)目前公司海外工程业务已布局利比里亚、巴基斯坦、纳米比亚、马来西亚等国家,在“一带一路”倡议推动中资企业加速出海的背景下,我们预计公司境外业务仍有进一步拓展空间。

本文作者可以追加内容哦 !