一、 周行情回顾

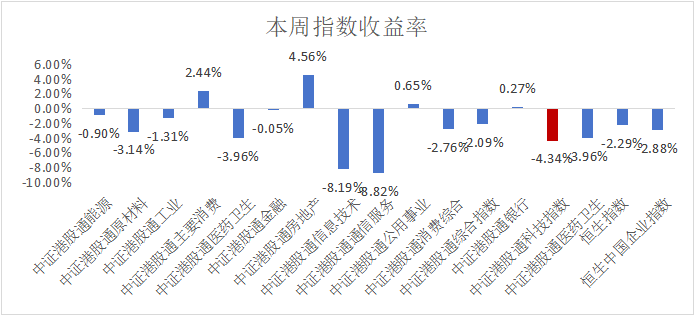

$港股科技ETF(SZ159751)$ :本周港股通科技指数涨幅-4.34%。

3月1日,中国物流与采购联合会、国家统计局服务业调查中心发布的2025年2月份中国制造业采购经理指数(PMI)为50.2%,比上月上升1.1个百分点。2月PMI重回扩张区间,表明经济延续了四季度以来底部企稳的态势。一方面,2月PMI大幅回升的背后固然来自春节的季节性因素;另一方面,表现好于季节性的PMI生产指数和PMI新订单指数,说明年后复工复产和需求复苏其实比往年更强,这也带动了价格指标的回升。不过,在外部不确定性加剧的情况下,企业整体仍处于观望情绪,二季度财政发力的节奏和空间是关键。“春节效应”逐步消散,2月制造业PMI回升。从历史数据来看,历年春节时点越是前置,2月制造业PMI上升幅度越大——通常春节在1月的年份,2月企业可以更快地进入复工复产,因此2月PMI大概率会边际上升;反之,春节在2月的年份,2月制造业生产还处于“放假模式”,因此2月PMI边际下降的概率更高。在今年春节“落脚点”位于1月的情况下,2月制造业的回升符合预期。

从全球经济周期来看,美国正处于以AI人工智能为代表的科技浪潮发展阶段,就业市场旺盛,经济仍在较快增长。从短周期来看,美国消费相对稳健,制造业景气度开始回升,二次通胀风险抬头,美联储暂时停止降息步伐;特朗普新政对金融市场产生扰动,同时俄乌冲突出现新局面,预期不确定性较强,全球资金观望情绪或将上升。中国经济正处于房地产行业调整、人口调整及债务化解周期,逐渐显露出包括地方债务风险、居民消费升级不畅等问题,长期问题亟待改革解决。2025年经济运行仍存在一定压力,存在陷入流动性陷阱的可能,亟需改革和刺激政策出台。从短周期来看,开年至今地产销售先扬后抑,汽车销售仍较快增长,家电以旧换新热情不减,Deepseek等带动的科技创新带动经济活力大增。

本周港股A股市场调整震荡主要原因在于:一方面,美股持续大跌带来的风险传导。近6个交易日来美股连续大跌,纳指、标普500、道指出现一定的跌幅,近期近日美股的弱势调整给全球资本市场带来了明显风险抑制,受此影响,今日全球主要经济体市场均大跌,其中恒生指数一度跌超3.8%、恒生科技指数一度跌超6.2%、韩国综指下跌3.39%、日经225下跌2.88%,A股也不例外受到了明显的外部风险偏好抑制。二方面,美国再度对中国挥舞关税大棒。美东时间27日,美方威胁将于3月4日起以芬太尼为由对中国输美产品再度加征10%关税,如果落地这将是特朗普本届任期内第二次对华加征关税(第一次加征的10%关税已于2月5日生效)。三方面,全国“两会”召开在即,市场预期逐渐回归理性。春节后市场表现优异,其中一项重要支撑在于市场对两会的宏观政策力度预期不断抬升,这符合历年的日历效应,同样过度抬升的政策预期也往往在两会召开之即回归理性。

港股通科技指数年初涨幅惊人,短期内出现了较快的上涨,短期市场震荡回调是正常的。我们认为,市场起伏是常态,投资决策的重点在于识别长期趋势,目前情况下,我们认为市场的潜在回撤将给投资者提供更好的风险收益比,而立即买入也不失合理性。

回顾历史可以发现,当一轮科技浪潮到来的时候,投资回报是难以估量的。90年代微软涨了96倍、思科涨了670倍,这通过常规的估值评估框架是不可解释的,但是确实发生了。举一个近的例子,英伟达2023年涨了239%,市盈率达到40倍附近。如果在传统的估值衡量体系下看,很容易就得出英伟达已经太贵的结论。但事实上,英伟达在2024年又涨了171%。这给我们揭示了一种可能性:当大级别的技术革命到来时,常规的估值框架是限制不了股价的上涨的。

港股通科技短期回调后,等待筹码交换后性价比会更好。

二、 热点催化

$中兴通讯(HK|00763)$ 发布2024年度业绩,营业收入1212.99亿元(人民币,下同),同比下降2.4%;归属于上市公司普通股股东的净利润84.25亿元,同比下降9.7%;基本每股收益1.76元,拟派末期股息每10股6.17元(含税)。

三、 投资观点

港股自2021年高点调整至2024年,已经经历了较长时间,估值亦调整到较低位置。目前港股估值仍处于过去十年相对低位。同时在全球主要市场中,港股也属于估值洼地。往后来看,海外货币政策已出现转向,叠加国内政策不断支持,我们认为当前港股市场具备反弹持续性延续的条件。如果出现短期回调,回调就是机会。

我们自己和海外的投资者对于中国科技股的再认识提升,以往我们的科技方面更多的是跟随,以往我们以海外马首是瞻,我们对于海外科技发张从仰视到平视,未来俯视的过程中发展,强化了我们对于自身科技行业信心,估值修复是第一步。

我们预期,未来随着中国宏观动能进一步显现,企业盈利进一步企稳回升,或有机会见到长线资金进一步回流。尤其在当下海外很多市场估值都处于相对高位的情况下,具备较高成长性且估值相对较低的港股企业具有非常高的配置吸引力。若海外长线资金出现回流,就过往风格判断,预计其配置重心仍将围绕具有稀缺性的中国优质资产,如互联网科技龙头、小众或者细分市场消费、创新医药、高端制造等具创新性且具长期结构性增长机会行业。

$阿里巴巴-W(HK|09988)$ #小米SU7 Ultra爆单破纪录!股价怎么走?##固态电池2026或迎爆发!A股如何掘金?##迪王大疆首发灵鸢系统!概念股要沸腾了?##算力一体机火了!数据安全催生蓝海市场#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !