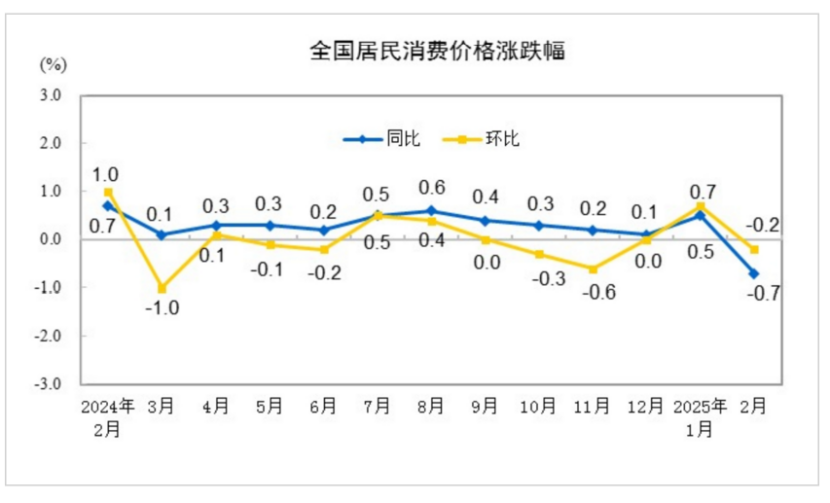

兄弟们,周末最重要的应该就是国家统计局的数据披露了吧?2月份的CPI同比下降了0.7%,PPI同比下降了2.2%,那不少人会说了,下降了,是不是周一要跌了?其实不然,这个数据算是预期内的,今天就来简单分析一下。

首先从CPI来看,食品价格和汽车的降价促销是CPI专负的主要原因,剔除春节的错月影响,CPI实际同比微涨0.1%,其实是良性的,所以说明今年的消费需求其实是在的。

而PPI同比下降则是因为行业分化,传统能源受到国际大宗商品波动的拖累,建材需求也疲软,整体下滑。

那么从具体的行业数据来看,利好什么呢?三个大的方面:

1. 科技成长:消费电子、AI算力、机器人等受需求增加的回升和政策支持驱动

2. 新能源和有色:有色金属大涨(PPI数据),新能源车的渗透率提升,锂电光伏都受益。

3. 避险资产:黄金因为国际金价波动以及美联储的降息预期,配置价值依旧

利空什么呢?两个方面:

1. 食品与农业:蔬菜,肉类价格低迷,养殖以及食品加工企业利润承压

2. 传统能源和建材:煤炭、钢铁等价格下行以及需求的疲软

数据整体来看符合预期,所以明天大概率维持原本走势,方向上科技应该是利好,但是周五科技表现不佳,短线受到情绪影响,还好我最近 $恒生科技指数ETF(SH513180)$ 利润垫够厚,才能在这种行情下稳住,如果周一能够情绪修复,实现反包,那么大概率接下来的短线方向还是科技,相较于大A的科技,恒生科技估值更低,并且是T+0的,持股体验更好一些,也就懒得动了。

$上证指数(SH000001)$ 短期面临3400的阻力,如果突破不了则有可能再度回调,支撑位3280-3300区间,消费上来看,有概率补涨,但是需要防止科技股兑现的压力带来的情绪退潮,本周需要关注两会后续政策的出台,有没有新的方向和利好,短期还是看多科技成长,规避食品和传统能源等弱周期板块。

本文作者可以追加内容哦 !

![[笑哭]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot39.png "笑哭")

![[奸笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot43.png "奸笑")