继续维持观望的观点不变化,现在这个行情追高很容易被套。压力位的博弈十分残酷,除非专业打板选手,否则还是要坐等证券带领大盘冲锋再上。

题材上AI制药今天板块量能已经放出,倾向于是短期顶部结构,今天已出,关注我的粉丝注意了。

深度专栏:稀缺半导体材料巨头丨独家挖掘

继上次给大家带来一只机器人+汽车零部件优势标: $豪能股份(SH603809)$ ,今天再给大家带来一只稀缺又优质的半导体核心光刻题材标: $雅克科技(SZ002409)$ !

相当低估,潜力巨大!关注我比较久的粉丝都知道,当我专注分析的一只标,它最终走势大都翻倍。

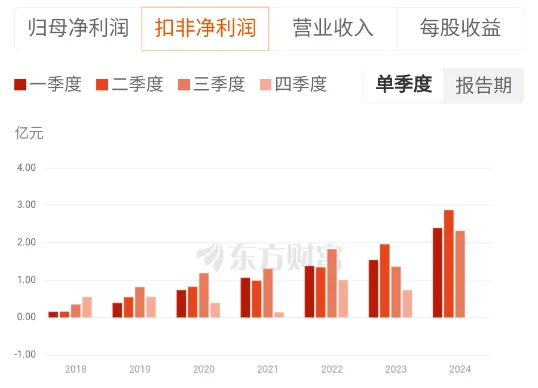

一、堪称完美的营收+盈利能力+稳定的增速!

营业体量目前在50亿级别,且基本保持15%左右的稳定增长!

扣非有明显加速迹象,即在高增速的同时,产品毛利率有提升。后续有望实现量价齐升!24年预期扣非已经到9亿级别,但是目前市值才300亿。

二、稀缺的半导体材料平台型公司!

1、核心业务:前驱体材料国产替代龙头

国内唯一实现半导体前驱体材料规模化生产并跻身全球前五的企业,打破欧美韩垄断。其产品覆盖硅类、金属类及高K前驱体,满足3纳米逻辑芯片、200层以上NAND存储芯片及HBM先进封装需求,客户包括台积电、三星、SK海力士、 $中芯国际(SH688981)$ 等头部厂商。随着AI算力需求爆发,HBM层数提升(8-12层向16层演进),单颗芯片前驱体用量显著增加,公司有望直接受益于存储芯片扩产周期。

市场空间:全球前驱体材料市场规模预计从2023年的23.3亿美元增至2028年的36.6亿美元,复合增速达9.5%。

2、光刻胶与LNG保温板材双轮驱动

面板光刻胶:国内产能和市占率最高,覆盖京东方、华星光电等面板巨头,OLED用低温RGB光刻胶、先进封装光刻胶等新品进入客户端测试。

LNG保温板材:国内唯一通过法国GTT认证的供应商,受益全球LNG船订单激增(2024年新签订单超82亿元),业绩确定性高。

三、国产替代+行业景气上行,宏观预期拉满!

1、半导体设备支出高增长

全球300mm晶圆厂设备支出预计2025年突破1232亿美元(同比+24%),中国大陆晶圆厂数量将从2024年的29座增至2027年的71座,带动半导体材料需求。雅克科技作为平台型材料供应商,覆盖薄膜沉积、光刻、封装全环节,深度受益晶圆厂扩产及国产替代加速。

2、政策与产业链协同

国家大基金持股(2.62%)彰显战略地位,公司通过并购整合SKC-ENF、SSHK等企业,完善湿电子化学品及泛半导体清洗业务布局,强化产业链协同。

总结:在目前半导体动辄百倍市盈率的情况下,我认为雅克明显低估。在不计算增速的情况下,合理估值至少是400亿,加上15%的增速,合理估值600亿,还有一倍空间。

如果算上半导体板块溢价,还能再翻1~2倍,即1200亿~1800亿,机会大于风险。

今天分析就到这里了,点个关注,每天给你带来独家观点和分析!

风险提示:本帖仅为个人交易及感悟记录,不可作为投资依据,据此交易后果自负!@社区精选 @东方财富创作小助手 @股吧话题 #存储芯片涨价潮来袭!存储概念哪家强?#

本文作者可以追加内容哦 !

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")

![[握手]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot54.png "握手")