东方海外国际2024年度年报分析

一、总体财务表现

1. 收入增长强劲

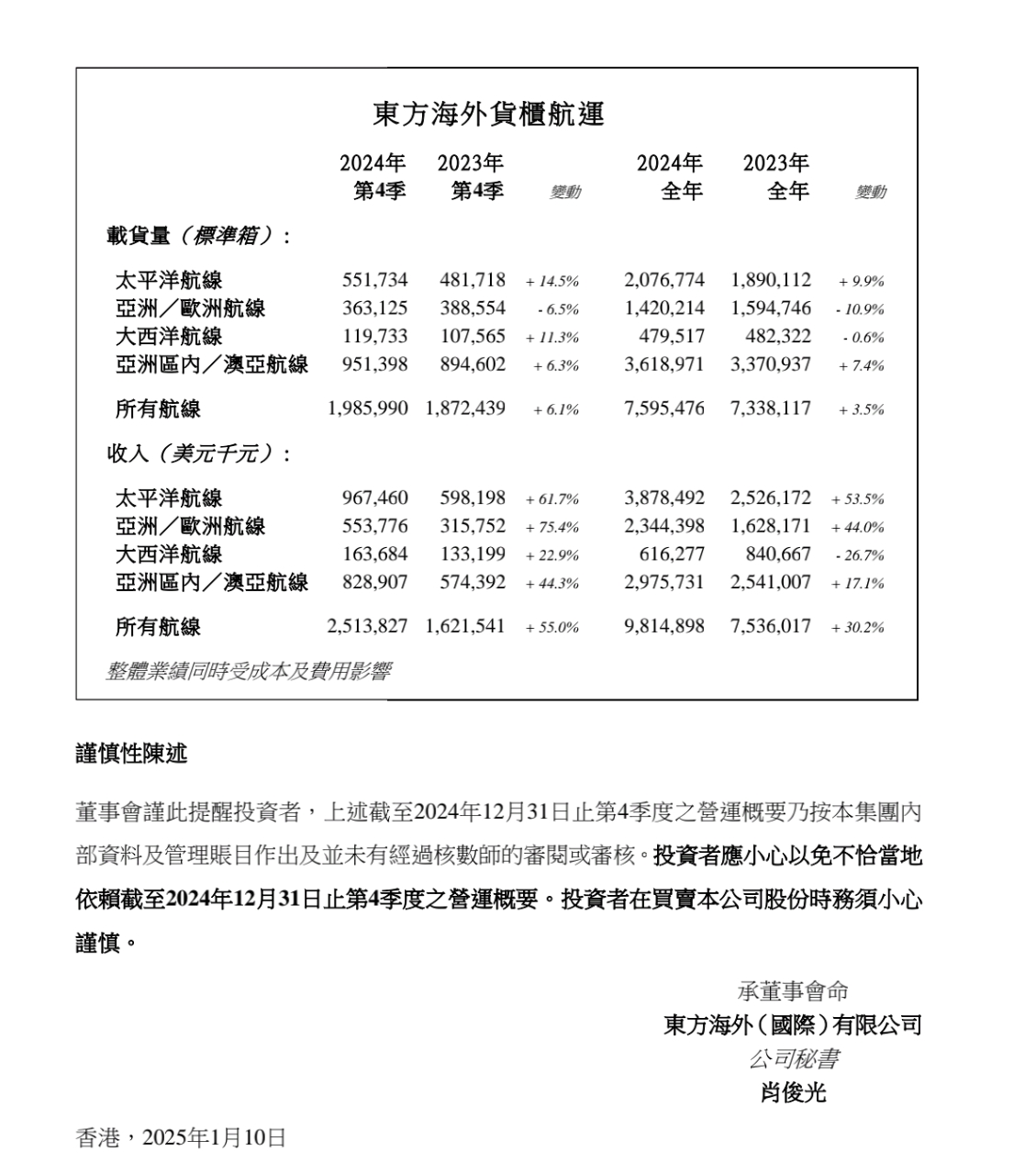

2024年第4季度:总收入达 25.14亿美元,同比大幅增长 55.0%;全年总收入 98.15亿美元,同比增长 30.2%。

单箱收入提升显著:第4季度单箱收入增长 46.2%,全年增长 25.8%,反映运价上涨和运营效率优化。

2. 载货量与运力匹配

载货量增速:第4季度总载货量增长 6.1%,全年增长 3.5%;运力仅增长 0.3%,但运载率提升 2.6%,显示供需平衡能力增强。

二、分航线业务表现

1. 太平洋航线:核心增长引擎

收入爆发:全年收入 38.78亿美元(+53.5%),占公司总收入的 39.5%,单箱收入增幅显著(+61.7%)。

货量支撑:全年载货量增长 9.9%,需求稳定叠加运价上涨推动业绩。

2. 亚欧航线:价升补量跌

收入逆势增长:全年收入 23.44亿美元(+44.0%),但载货量下降 10.9%,主要依赖单箱收入大幅提升(+75.4%)。

潜在风险:货量持续下滑或反映区域贸易需求疲软,需关注运价可持续性。

3. 大西洋航线:唯一负增长板块

全年收入下滑:收入 6.16亿美元(-26.7%),载货量微降 0.6%,单箱收入下降 22.9%,可能受竞争加剧或成本压力影响。

4. 亚洲区内/澳亚航线:稳健增长

收入占比第二:全年收入 29.76亿美元(+17.1%),载货量增长 7.4%,反映区域贸易韧性。

三、成本与风险因素

1. 成本压力隐现

公告提到“整体业绩同时受成本及费用影响”,需关注燃油价格、港口费用及人工成本上升对利润的侵蚀。

2. 数据可靠性

-年报数据为“未经审核”的初步统计,可能存在后续调整,尤其是大西洋航线亏损需进一步核实。

3. 外部环境风险

全球贸易摩擦、地缘政治冲突(如红海局势)可能冲击亚欧航线运价与货量。

四、对母公司中远海控的潜在影响

1. 直接贡献

假设东方海外占中远海控收入约 30%-40%(参考历史占比),其全年 98.15亿美元收入或为中远海控贡献 29.4-39.3亿美元,推动母公司收入增长。

2. 协同效应

东方海外在太平洋和亚洲区内航线的优势,可强化中远海控的全球网络布局,提升议价能力。

3. 利润传导

单箱收入高增长(如太平洋航线+61.7%)或显著提升中远海控的净利润率,但需对冲大西洋航线亏损。

五、结论与建议

增长亮点:太平洋和亚洲区内航线表现强劲,运价提升是核心驱动力。

- 风险警示:大西洋航线拖累业绩,亚欧航线货量下滑需警惕。

母公司展望:中远海控2024年收入增速或达 25%-30%,净利润增长可能更高,但需结合成本控制与航线结构调整效果。

建议:投资者应关注后续审计数据、全球运价指数(如SCFI)及中远海控的整合策略。

数据来源:东方海外国际2024年未审核季度运营概要,2025年1月10日公告。

本文作者可以追加内容哦 !