一、人形机器人感知层是核心子系统之一

人形机器人目前尚处于行业发展的早期阶段,尚未实现大规模应用,但鉴于其拟人化的独特属性,有望深刻变革人类生产生活方式,未来市场潜力可观。

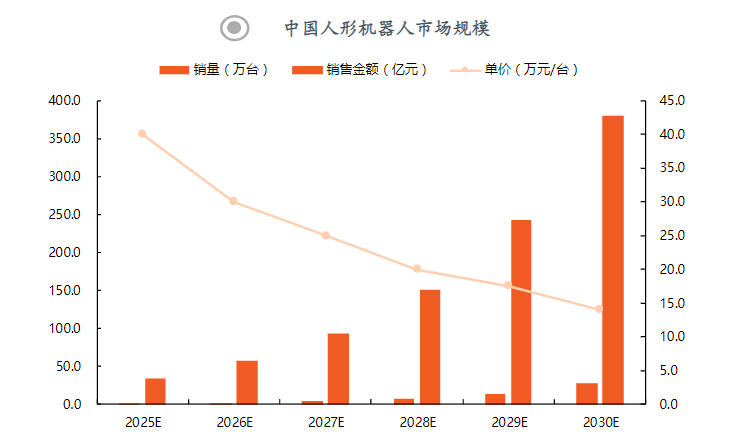

人形机器人市场在未来几年有望逐渐落地,并持续高速增长。根据GGII测算,2025年,全球人形机器人销量预计约2.6万台,到2030年预计将达到60.6万台,期间CAGR约87.6%,对应市场规模(销售金额)CAGR约56.1%;国内市场,2025年销量预计约0.9万台,2030年预计将达到27.1万台,期间CAGR约99.4%,对应市场规模CAGR约61.7%。

感知层是人形机器人必不可少的核心子系统之一,是人形机器人与外界交互的信息入口。人形机器人子系统包括:感知层、运动层、心智层和动力层,感知是控制和执行的前提,是人形机器人完成各种类人行为的信息入口,人形机器人通过各类传感器模组/系统实现对环境的感知,并为控制和执行提供实时反馈。

感知层是人形机器人重要的成本项,根据TrendForce数据,人形机器人成本构成中,感知层成本占比15%,地位举足轻重。

人形机器人目前尚处于行业发展的早期阶段,尚未实现大规模应用,但鉴于其拟人化的独特属性,有望深刻变革人类生产生活方式,未来市场潜力可观。

仿照人类,人形机器人感知系统主要由视觉、力觉、触觉、听觉等组成。视觉是人形机器人与环境交互的核心,主要负责3D环境的实时感知和建模;力觉测量并反馈精密的力信息,是机器人完成精细操作的核心传感器,惯性传感则负责维持机器人躯体平衡并与视觉搭配共同完成机器人定位导航;触觉主要是感知环境、物体的多维物理量,如材质、纹理等,且在视觉受限的情况下,触觉也负责与环境的交互。以上多种传感器相互协调融合,共同构成人形机器人完整的感知系统。

传感器作为环境、设备与人交互的信息输入端口,是物联网、智能交互的核心元器件。近年来,国际各部门频繁出台多项措施,大力支持各类智能传感器的发展。

二、3D视觉:人形机器人最主要的环境信息输入口

3D视觉是人形机器人感知系统的核心组成部分,负责对周围环境的三维实时建模,是人形机器人与外接交互的主要信息入口。3D视觉传感器是一套精密的三维光学测量系统,以奥比中光Astra为例,其结构组成包括激光投影模组、光学成像模组、深度引擎芯片以及其他电子器件、结构件等,共同构成系统级产品。

国内3D视觉市场规模快速增长。根据GGII数据,2016-2028年,我国机器视觉市场规模预计从46.87亿元增长到395.29亿元,期间CAGR约19.4%,其中,3D视觉市场规模预计将从1.15亿元增长到79.98亿元,期间CAGR约42.4%,远高于机器视觉整体增速。

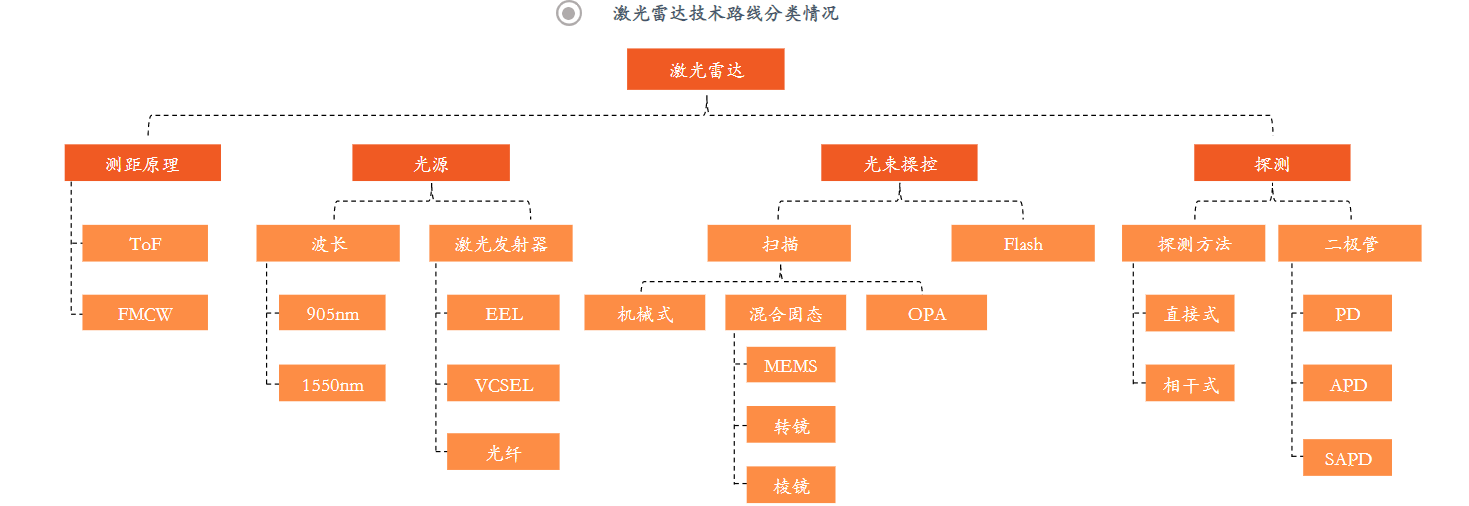

3D视觉解决方案按技术路线划分包括双目/多目视觉、结构光、飞行时间(ToF)等。

双目/多目视觉技术是基于视差原理,利用多幅图像的像差获取物体的三维几何信息;结构光技术是通过投射器将主动结构信息投射到被测物体表面,并通过单个或多个相机拍摄被测表面得到结构光图像,最后基于三角测量原理经过图像三维解析计算实现三维重建;ToF是通过测量信号在发射器和接收器间的时间差计算距离,进而还原深度信息,具体又分为dTOF和iToF。

按照扫描方式划分,激光雷达可分为机械式、混合固态和全固态式,目前,混合固态式在成本和性能方面较为均衡,是主流技术方案。

激光雷达可直接测量环境的深度信息,通常通过扫描形成点云进而实现三维重建,因此对软件处理能力要求较低,是3D视觉解决方案的重要组成部分,受到人形机器人、智能汽车等厂商的广泛关注。

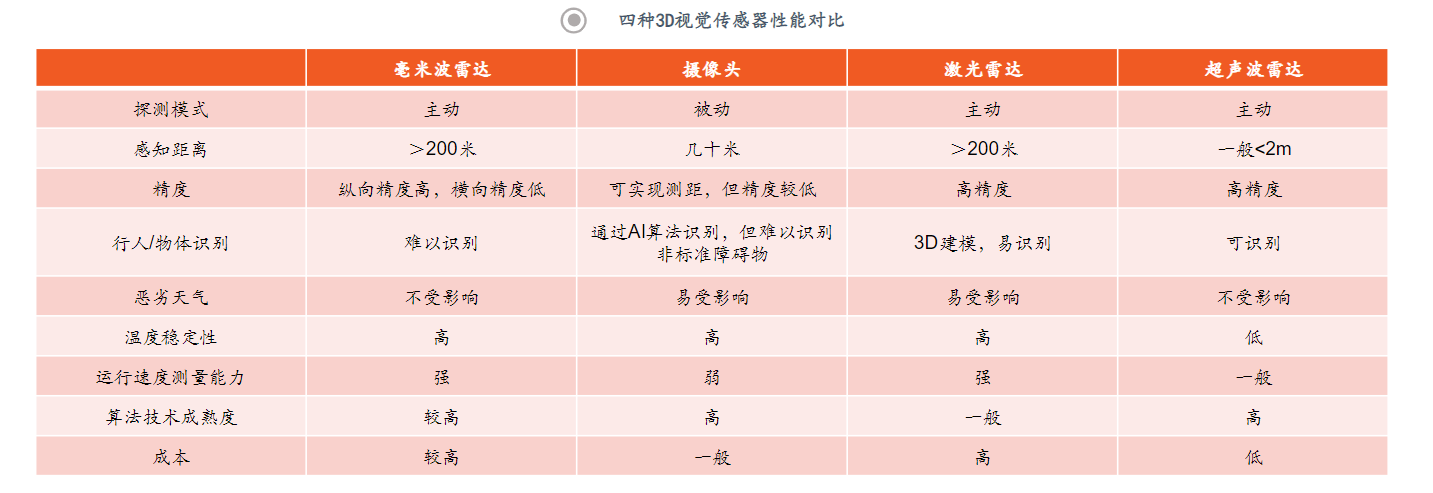

3D视觉传感器还包括毫米波雷达、超声波雷达、摄像头等,各具优劣势:毫米波雷达探测距离长,受环境影响小,但精度差,成像困难;摄像头能采集颜色纹理信息,但易受环境可见度影响;超声波雷达技术成熟,成本低,但探测距离较短。

多传感融合、感知冗余是3D视觉解决方案的重要发展方向,如激光雷达探测的深度信息与摄像头采集的图像信息进行融合。

人形机器人3D视觉解决方案通常是多个相机或摄像头搭配激光雷达共同使用,但也有部分厂商凭借其强大的软件处理能力,专注纯视觉解决方案。Tesla是人形机器人领域的领导者,其未采用可直接采集深度信息的激光雷达和深度相机,仍采用纯视觉解决方案,其他大部分人形机器人厂商对激光雷达或深度相机较为青睐。

数据来源:各公司官网

数据来源:各公司官网消费级应用领域,苹果、英特尔、索尼、英飞凌等巨头在3D视觉领域已有技术和产品,具有一定的先发优势,相对较为领先;工业级领域,德国GOM公司、美国CSI公司以及瑞典海克康斯具有较强竞争力。

三、力觉:力传感+惯性传感助力完成精细动作

人形机器人维持躯体平衡稳定并完成各种精准操作需要多种传感器共同协作,其中,力传感和惯性传感(IMU)必不可少。力传感主要负责人形机器人线性力以及旋转力矩信息感知,辅助机器人精准的完成指定动作;惯性传感主要采集运动加速度和角速度,负责人形机器人躯体稳定并提供定位导航等信息。

按照测量维度,力传感器可分为一至六维力传感器,能测几个维度,就称其为几维力传感器,通常一维、三维、六维较为常见。

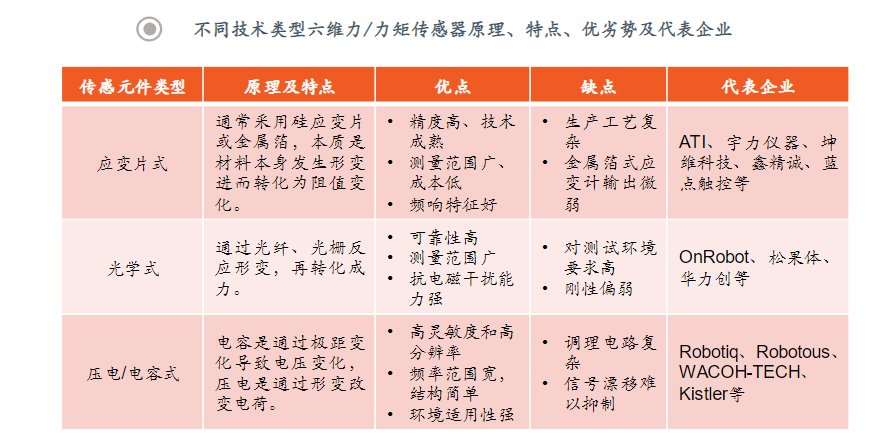

六维力传感提供最全面的力信息,同时技术难度最大。六维力传感器能提供包括X、Y、Z三个方向的力以及Mx、My、Mz三个维度的力矩信息,但其非线性力学特征明显,需要考虑多通道信号的温度漂移、蠕变、交叉干扰、数据处理的实时性等问题,再加之六维联合加载标定的复杂性,技术难度最大。

六维力传感需攻克的核心技术包括:结构设计、标定系统以及解耦与补偿算法。应变片式中,硅应变片在稳定性、信噪比、动态特性方面优于金属应变片,两者刚度差别不大,成本金属应变片略优,近年硅应变片工艺成本改进,推动其综合成本快速降低。应变片式六维力传感器性能较为均衡,是目前的主流,后续随着其他技术路线的进步,六维力传感将呈现多元化发展趋势。根据传感元件不同,六维力/力矩传感器主要分为应变片式、光学式以及压电/电容式。市场上,六维力传感主流是应变片式,但随着压电、电容、光学等路线研究的不断深入,有望在各自优势领域逐渐落地,共同推动六维力传感往多元化方向发展。

人形机器人力传感最主要的是力矩传感,颈、肩、肘、膝等关节均需要搭载力矩传感;臂、腿线性执行器则需要力传感;六维力传感通常用于手部力控和脚部力控,助力人形机器人实现复杂的力控操作、行走平衡以及安全控制。人形机器人六维力传感价值量较高,市场增长速度较快。根据GGII数据,2024-2030年,全球人形机器人力传感器市场规模预计将从1.79亿元增长到328.06亿元,期间CAGR高达138%,其中,六维力/力矩传感器市场规模预计将从0.85亿元增长到138.40亿元,期间CAGR134%。

2023年,我国六维力传感市场集中度较高,Top10市占率接近70%,其中,国内厂商有三席,分别是宇立仪器、蓝点触控、坤维科技,合计市占率21.7%,其他7家均为外资品牌。国内多家上市公司在六维力传感领域成果显著,如:柯力传感六维力传感已完成人形机器人手腕、脚腕,工业臂、协作臂末端的产品系列开发,掌握了结构解耦、算法解耦、高速采样通讯等技术要点,并给多家国内协作机器人、人形机器人客户送样;昊志机电六维力传感产品已应用于按摩机器人,并形成批量销售。

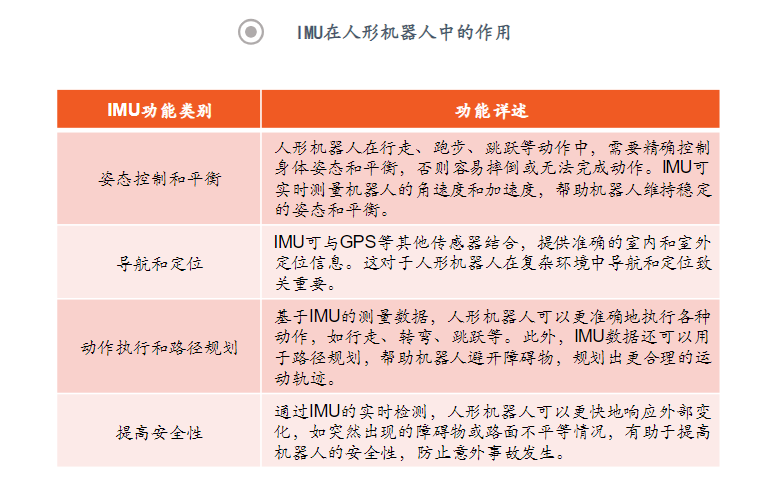

IMU是测量物体三轴姿态角及加速度的装置,一个IMU通常包含三轴向的陀螺仪和三轴向的加速度计。在人形机器人中,IMU主要功能集中在四点:1)姿态控制和平衡;2)导航和定位;3)动作执行和路径规划;4)提高安全性。人形机器人对零部件轻量化、小型化要求较高,MEMS采用体硅工艺,体积小、质量轻,是人形机器人IMU的最佳选择。

全球MEMS惯性传感器总体呈稳定增长趋势。根据Yole数据,从出货量角度看,2018年,全球MEMS惯性传感器(含陀螺仪、加速度计、IMU)出货量约27.40亿颗,预计2027年将增长到49.42亿颗,期间CAGR约6.8%;从金额角度看,2018年,全球MEMS惯性传感器市场规模约27.78亿美元,预计2027年将增长到47.74亿美元,期间CAGR约6.2%。从结构来看,MEMS加速度计和IMU市场持续增长,陀螺仪逐渐萎缩,主要原因为独立MEMS陀螺仪在高端消费电子和汽车电子市场中逐渐被IMU取代所致。

MEMS惯性传感器市场长期被国外厂商占据,且集中度较高。根据Yole数据,2021年,全球MEMSIMU前五大厂商分别是博世、ST、TDK、ADI、HONEYWELL,合计市占率达88%,市场集中度较高,同时,MEMS陀螺仪和MEMS加速度计情况类似,前五大厂商也均为国外厂商,Top5合计市占率均在80%以上。国内多家上市公司深耕MEMS惯导,产品实力快速增强,在部分领域达到国外厂商同等水平。如:芯动联科 $芯动联科(SH688582)$ MEMS惯性传感器核心技术指标已达到国际先进水平,具有强大的竞争力以及盈利能力。

四、触觉:类人交互之必备,电子皮肤有望大放异彩

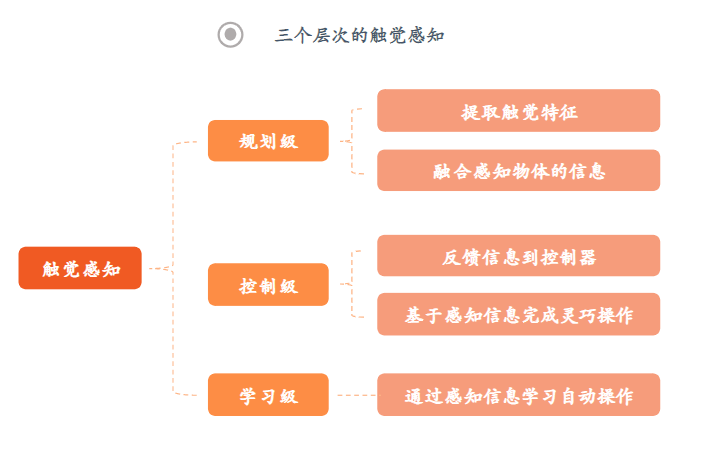

目前,人形机器人触觉传感主要应用于灵巧手,功能为获取物体的物理信息和接触力,模仿人类皮肤触觉,协助完成类人手精细操作。触觉感知可分为规划级、控制级、学习级三层。规划级生成运动序列,触觉感知主要用于反馈物体和环境信息,如重建物体形状、识别物体材质;控制级是操作物体实现目标姿态,触觉感知提供用于手部运动反馈和调整的信息,如调整抓取姿态和力;学习级是用学习方法使机器人自动学习并获得操作技能,机器人通过触觉数据学习技能,使灵巧手通过与环境相互作用的信息自主控制行为。

触觉传感发展路径为:指尖多维力测量-阵列触觉传感-多模态触觉传感。指尖多维力测量位置准确度较差;阵列触觉传感仅能感知单模态信息;多模态触觉传感可同时获得多种触觉信息,更加接近人类皮肤的功能,是触觉传感的重要发展方向。根据观研报告网数据,2022年,全球机器人触觉传感器市场规模约为2.1亿美元,预计2029年将增长到4.3亿美元,期间CAGR10.8%。

电子皮肤是一种仿生柔性触觉传感系统,附着于机器人表面,通过传感单元感知周围环境。高灵敏度和柔性是电子皮肤对机器人弯曲、挤压、扭转等动作精确感知的必要条件。提高电子皮肤灵敏度和柔性的方法主要有两个方向:

1)新材料选择,如PDMS、PET、PI、PVDF等柔性基底及敏感材料;

2)结构创新,如网状、波纹状、岛桥等结构可改善电子皮肤柔性性能,可压缩褶皱、互锁三明治等微结构设计对灵敏度有较大影响。

长期看,仿生电子皮肤需具备多模态感知能力。单模态受其固有属性限制,仅能在有限场景下使用,如机械臂可实现接触控制,却无法处理安全抓取时的微小力操作;能感知压力、剪切力、摩擦力、热、磁等多种信息的多模态电子皮肤是人形机器人的真正所需。电子皮肤在实现多模态性能的同时提升其关键参数仍面临诸多挑战,多功能材料和器件结构对于多模态电子皮肤将外部刺激高效转换为电信号致关重要。电子皮肤在实现多模态性能的同时提升其关键参数仍面临诸多挑战,多功能材料和器件结构对于多模态电子皮肤将外部刺激高效转换为电信号致关重要。一个完善的多模态电子皮肤工作流程包括:识别外部刺激、分解外部刺激、抑制干扰、解耦输出四步。

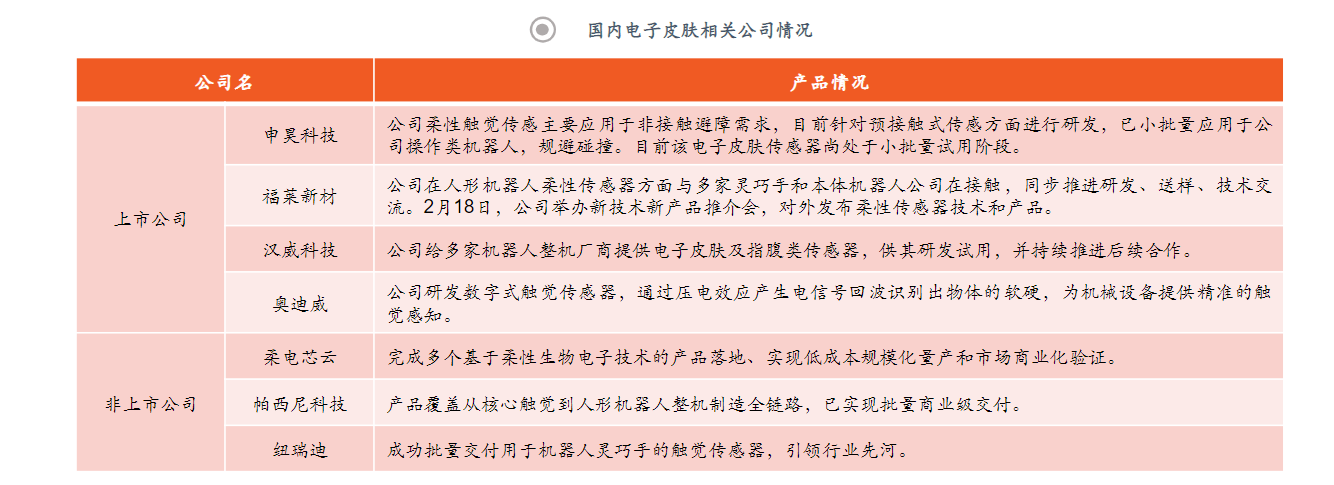

随着人形机器人逐渐落地,电子皮肤有望迎来快速增长期。全球市场,根据GroundViewResearch数据,2024年,全球电子皮肤市场规模约109亿美元,2025年预计约132亿美元,同比增长21.1%,到2030年,全球电子皮肤市场规模预计将增长到371亿美元,5年CAGR约为23.0%。国内市场,根据共研网数据,2024年,国内人形机器人电子皮肤市场规模预计4.6亿元,到2030年预计将增长到90.5亿元,期间CAGR约为64.3%。国内电子皮肤领域的市场玩家数量较少,上市企业里申昊科技、汉威科技具有代表性,非上市企业如帕西尼科技、纽瑞迪也有涉猎,技术路线与国外主流技术基本一致,但产品的可靠性、一致性、重复性等具体指标与国外企业产品尚存在一定差距。

#脑机接口利好不断,如何掘金相关板块?##盘逻辑:深度解析,理清投资思路##社区牛人计划##投资干货# $南方人工智能混合(OTCFUND|005729)$

本文作者可以追加内容哦 !

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")

![[发财]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot90.png "发财")

![[爱心]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot48.png "爱心")

![[中签]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot94.png "中签")

![[微笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot1.png "微笑")