2025年1月以来,美国零售、就业等多项经济数据不及预期,引发经济衰退担忧,亚特兰大联储GDPNow模型于3月6日预测2025Q1美实际GDP环比折年增速为-2.4%,而在2月26日,该项预测值还是2.3%。向后看,美国经济会陷入衰退吗?又会如何影响全球资金的配置?

从“特朗普交易”到“特朗普衰退”

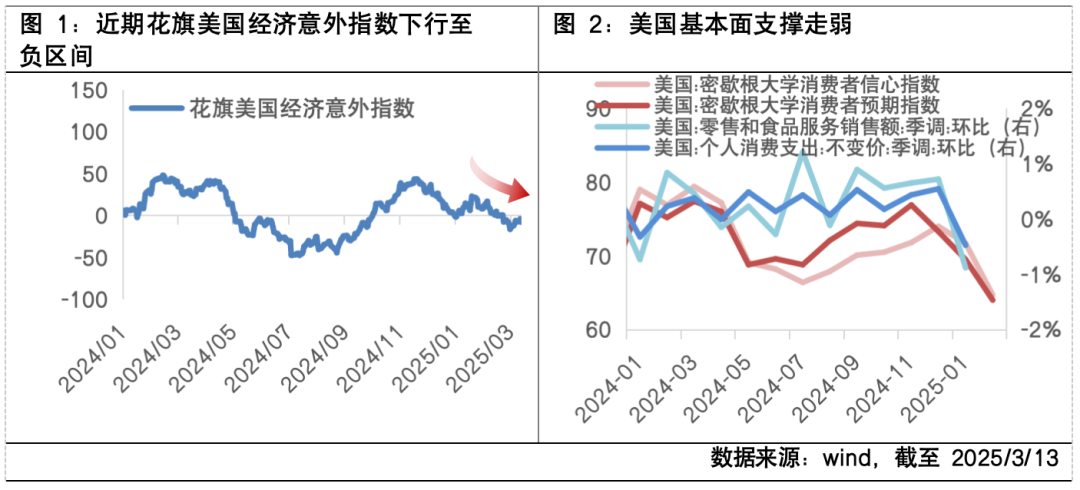

2024年11月以来,花旗美国经济意外指数从40左右的高点一路下行至负区间,显示美国经济放缓的程度超过预期。

拆分来看,今年1月前,部分调查类“软数据”如密歇根大学消费者预期指数已呈现疲弱迹象,但消费支出、就业等“硬数据”仍呈现韧性,市场也主要围绕“特朗普2.0”政策下的“高增长+高通胀”预期进行交易;

1月以来,部分经济“硬数据”如零售销售、个人消费支出、就业数据陆续走弱,同时特朗普正式就任后,关税政策反复无常、减税政策推进偏慢,财政趋于收缩也给美国经济带来了逆风因素,引发美国衰退叙事重回视野。

在此背景下,10Y美债利率从1月中旬4.8%的高位大幅回落至3月初的4.2%左右,而美股作为经济预期的先行指标,近期也是接连调整,纳斯达克指数自2025年2月20日至3月12日累计下跌12%。

经济在走弱,但离衰退仍有距离

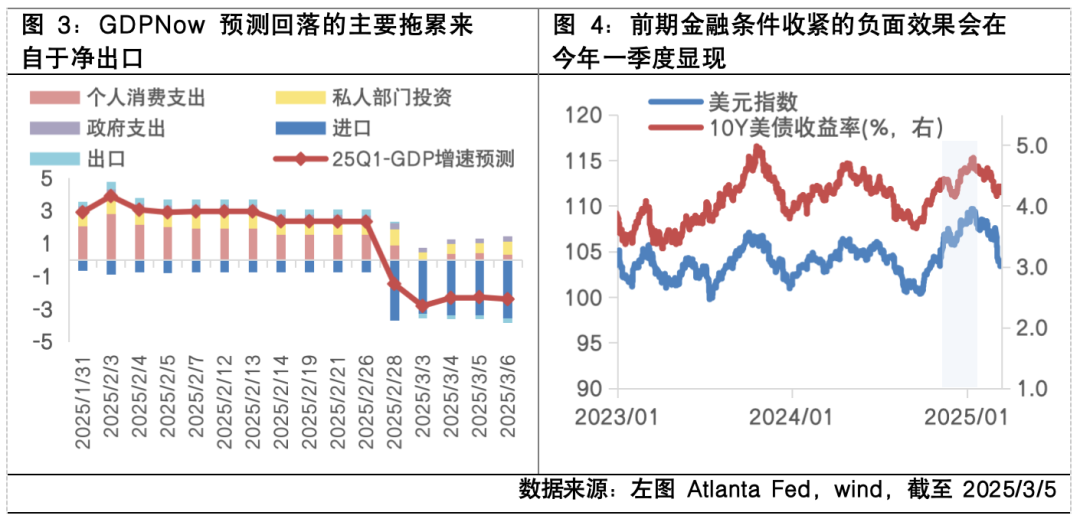

虽然近期美国经济出现多个走弱的信号,但离现实的衰退仍有一段距离。一方面,虽然亚特兰大联储GDPNow模型将美国25Q1的GDP增长预测大幅下调,但拆分来看,主要拖累来自于贸易逆差的扩大,本质是关税影响下“抢进口”的影响。2024年12月美联储鹰派降息后,美债利率和美元指数显著反弹,金融条件收紧的负面效果会在今年一季度显现,但也意味着近期金融条件的再次转松将在未来起到相反的效果。

此外,美国财政紧缩预期和关税政策的落地节奏及其对需求的抑制效果仍需时间的检验,当前美国财政支出力度并未出现明显下跌,居民和企业的资产负债表依然较为健康,减税方案前景未定,但若未来落地也有望对经济形成一定支撑。因此目前来看,美国离现实的衰退仍有一定距离。

叙事先行,关注全球资金的再配置

虽然美国经济离衰退仍有距离,但市场往往是叙事先行,并且2025年以来,DeepSeek从技术上打破美国垄断论,欧洲在财政刺激、军费增加等方面积极改善,美国与非美市场的“估值-增长”性价比发生变化。短期来看,美国基本面放缓和特朗普政策不确定性的负面影响可能持续,配置层面或以防风险为主,中期来看需要关注特朗普政策的实际落地情况。全球资金再配置角度,DeepSeek推动科技实力重估和财政同步积极发力的中国,以及从财政保守重新走向财政扩张的欧洲,或是性价比更优的选择。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

本文作者可以追加内容哦 !