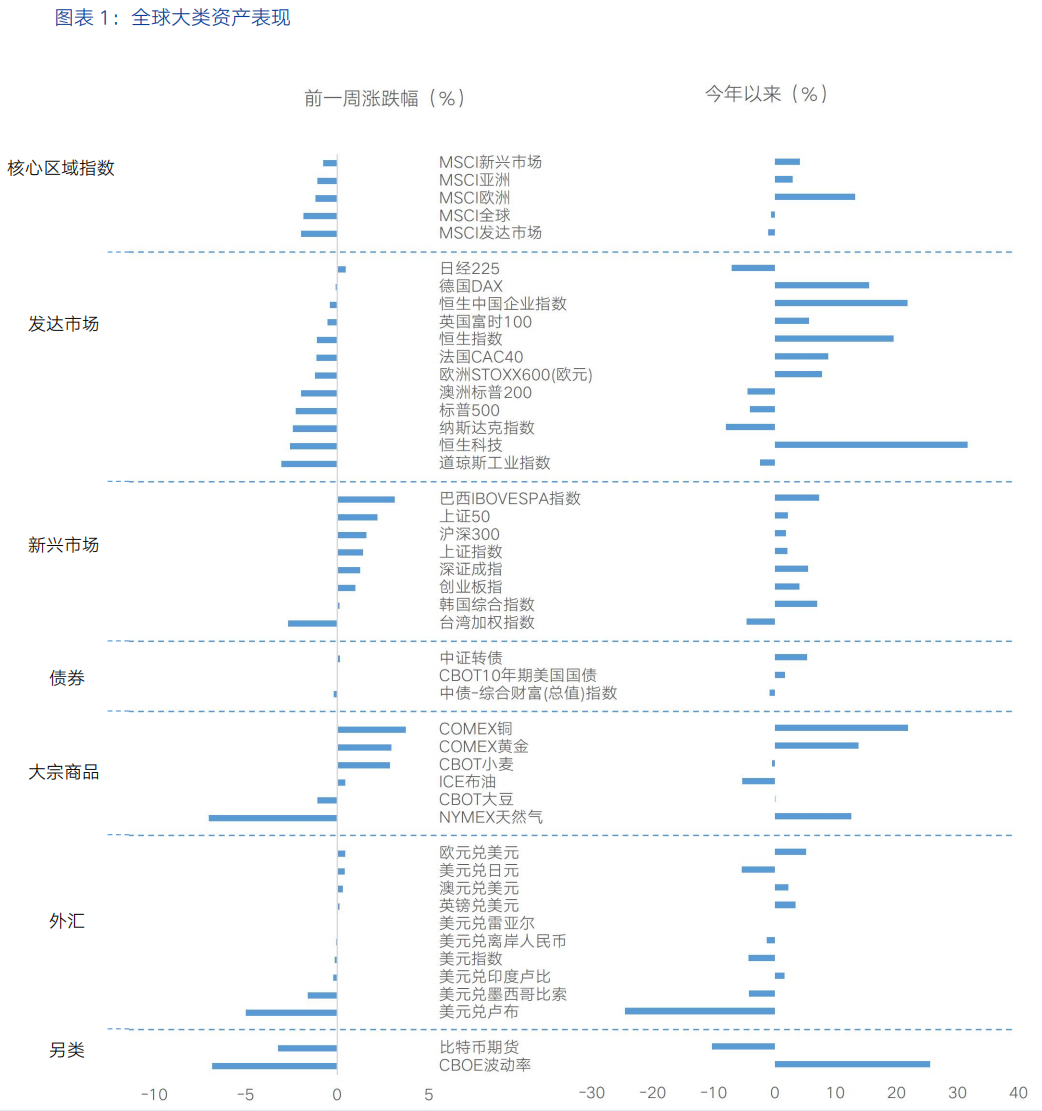

市场回顾

近一周,全球大类资产价格表现来看,债>商品>股。债:贸易紧张局势升级且美国通胀数据好于预期,美债收益率未能显著下行,10年期美债收益率在4.28%附近盘整。商品:商品市场整体表现较好,黄金受避险需求及央行购金支撑震荡上行,铜价受关税政策扰动及供需趋紧预期,COMEX铜上涨3.73%。股:受关税冲击以及美国经济不确定性加剧的影响,美股延续跌势,标普500指数、纳斯达克综合指数均连续第四周下跌。欧洲股市同样下跌,市场担忧美国贸易关税对欧洲经济增长的冲击以及欧央行货币政策的不确定性,但地缘缓和的希望以及德国财政扩张计划为市场情绪带来支撑。

核心要点

过去一周,全球大类资产受贸易政策不确定性、经济增长担忧以及通胀数据变化的影响较为显著。特朗普政府不断升级的关税政策引发全球贸易紧张局势,加剧了市场对经济增长前景的担忧。而美国通胀数据虽在2月有所放缓,但仍需关注未来关税政策可能引发的成本推动型通胀风险。日本春斗33年最大涨薪落地,通胀-工资螺旋进入验证期,或将影响日央行货币政策节奏。

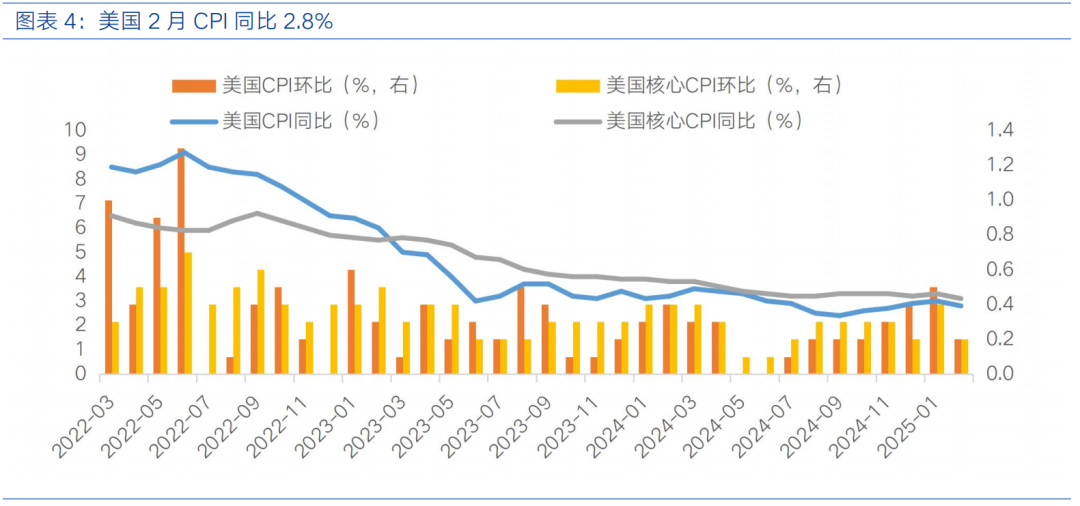

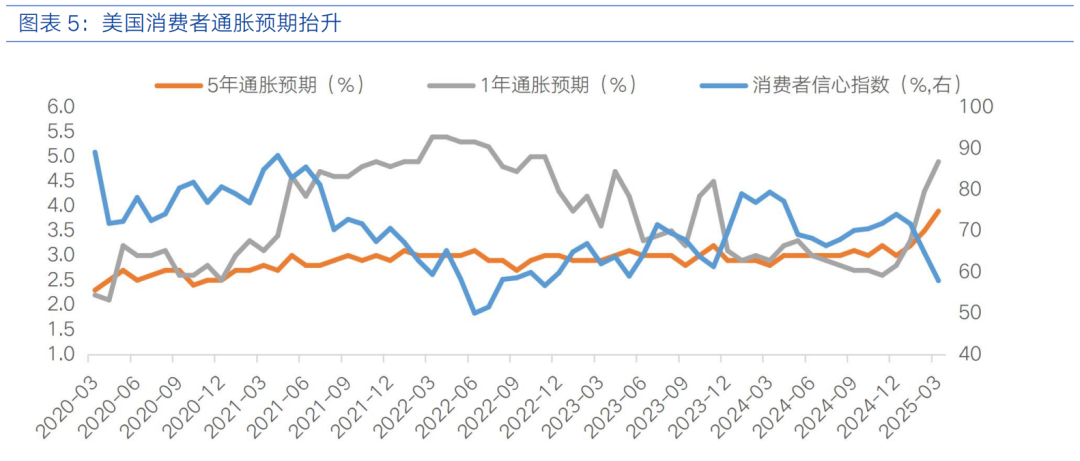

美国贸易政策不确定性加剧,滞胀担忧仍存。美国自3月12日起对所有进口钢铁和铝制品征收25%关税,并计划4月2日推出针对可能会对汽车、半导体和药品的行业性关税,直接冲击全球供应链。美国2月CPI低于预期,环比上涨0.2%,同比上涨2.8%。核心CPI环比上涨0.2%,同比上涨3.1%,创2021年4月以来新低,反映出价格压力有所缓解。结构来看,能源价格见顶回落,食品通胀结构性“高烧”,鸡蛋价格因禽流感影响依旧上涨;核心通胀回落主要由商品驱动,但服务价格仍显韧性。食品通胀的“非周期性”特征强化了市场对政策干预必要性的讨论,而租金和工资的黏性限制了美联储大幅降息空间。虽通胀数据的走弱有助于缓解美国经济滞胀担忧,但由于数据反映的时间区间早于近期特朗普发布的一系列关税政策,市场的关注点或逐渐转向贸易政策对通胀的影响。密歇根消费者信心指数骤降至57.9,创2022年12月以来新低,未来一年和五年通胀预期分别升至4.9%和3.9%,反映“软数据”恶化与“硬数据”韧性并存。数据发布后,FedWatch工具显示2025年降息3次的概率小幅回落,印证了市场对关税推升商品通胀的担忧。

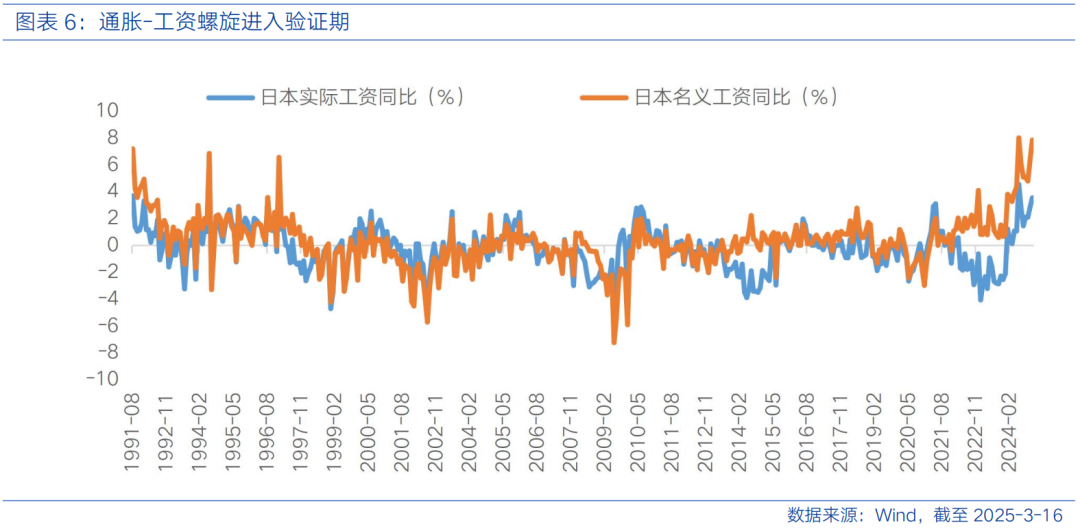

日本春斗33年最大涨薪落地,通胀-工资螺旋进入验证期,或将影响日央行货币政策节奏。日本最大工会在与雇主的谈判中,成功争取到未来财年平均5.46%的涨薪幅度。本次涨薪呈现两大特征,一是增幅创历史新高,反映劳动力市场边际趋紧;二是大企业主导,显示头部虹吸效应带来更强薪资弹性。由于工人薪酬是日央行追求良性经济循环的重要组成部分,薪资涨幅超预期导致市场预期日本央行或将于年内再次加息,日本10年期国债收益率在2008年全球金融危机以来的最高水平附近震荡。日本央行行长强调收益率应由市场自由决定,仅在收益率大幅异常上升时才会加大对日本国债的购买力度,或表明日央行将提高对于债市干预的门槛。

港股策略

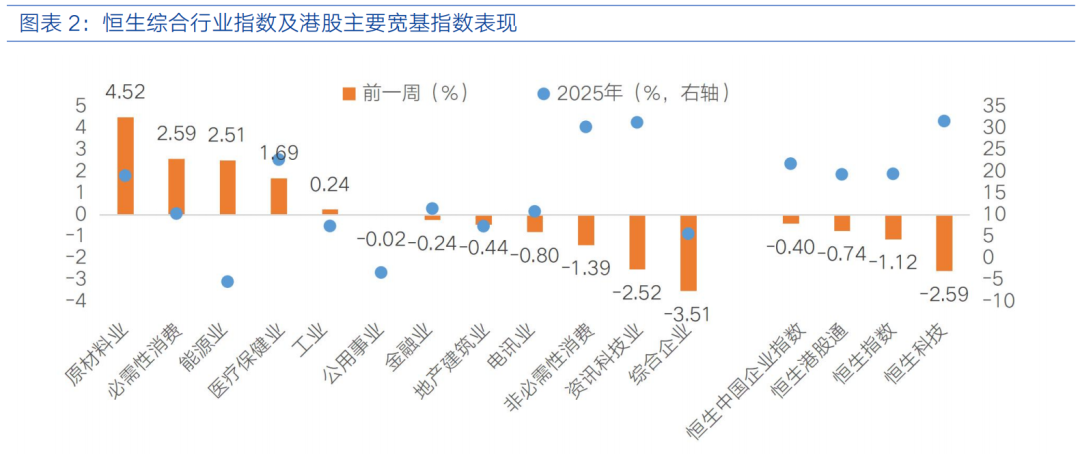

过去一周,港股市场呈现“指数普跌、结构分化”特征,国内政策预期升温与海外流动性扰动形成对冲,市场风险偏好收缩推动资金向防御性板块聚集。恒生指数下跌1.12%、恒生中国企业指数下跌0.40%、恒生科技下跌2.59%。原材料业(4.52%)、必需性消费(2.59%)、能源业(2.51%)表现相对较好,综合企业(-3.51%)、资讯科技业(-2.52%)、非必需性消费(-1.39%)表现相对落后。南向资金合计净买入616.09亿港元。

国内方面,从经济基本面来看,中国2月CPI同比下降0.7%,降幅大于预期,核心CPI同比下降0.1%,为2021年以来首次下降。生产者价格指数2月下跌2.2%,连续第29个月收缩。国内消费疲软、物价低迷显现,一定程度上影响了港股上市公司的业绩预期,尤其是与国内消费相关的板块面临较大压力。不过,两会明确今年我国5%左右的经济增长目标,并将扩内需促进消费作为2025年首要任务。国新办将于3月17日举行闻发布会,请国家发展改革委副主任李春临和财政部、人力资源社会保障部、商务部、中国人民银行、市场监管总局有关负责人介绍提振消费有关情况。这一消息对港股市场情绪起到一定的提振作用。政策增面,国内持续出台稳增长的刺激政策,市场对政策效果的预期在一定程度上支撑港股。向后看,关注政策落实的具体细节和实施效果,在政策逐步落地过程中,港股相关板块可能会出现波动。

外部因素来看,10年期美债收益率在贸易紧张局势和通胀数据影响下,维持在相对高位震荡,抑制全球资金风险偏好,也对港股市场成长板块估值带来一定压力。近一周,10年期美债收益率在4.28%附近波动,通胀数据的走弱和消费者信心下滑并未使美债收益率显著走低,反映了市场对衰退过早定价的修正以及对降息幅度的怀疑。而当前美债收益率的区间韧性,本质是市场对美国经济“衰退vs软着陆”的定价僵局。这种僵局对港股可能形成的三重约束需要密切关注:估值端受制于无风险利率粘性,盈利端担忧关税政策中级,资金端面临波动率驱动的边际流出。但换个角度看,若未来美国更多经济数据确认衰退,美债收益率大幅下行,港股有望迎来“估值修复+外资回流”的双击。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

本文作者可以追加内容哦 !