北信瑞丰基金基金经理 王玉珏

说明:本文数据来源于民航总局、各区域空管局、飞常准、携程、上市公司公告及互联网数据,由于需要将不同来源的数据进行对齐问题(如旅客运输量、旅客量等数据对齐),数据可能产生少量误差。

一、国内航线恢复较好,但国际航线仍未恢复到2019年的水平;价格水平略低于2024年

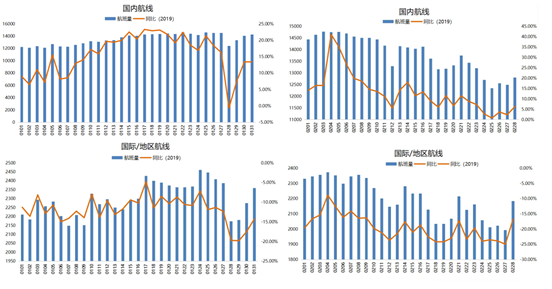

2025年1/2月,中国境内航线日均执行航班量约13537/13805班次,同比24年1月增长27.49%/15.45%,相比19年同期增长15.68%/12.88%。国际/地区航线1/2月日均执行航班量约为2300/2203班次,同比2024年1月增长约8/4倍,处于2019年同期约88%/80%的水平。

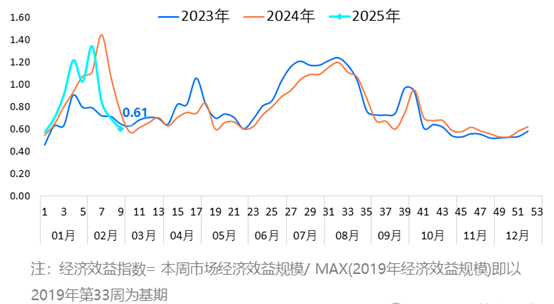

从各方面数据综合,价格水平略低于2024年(下图以航睿洞察数据为例,各种统计中,航睿洞察数据位于中部区间)。

二、航司投放运气基本与客流增长保持同步,但航线里程仍然不理想

国内航司1/2月份的投放运力达8160/7445万座,同比2024年增长7.54%/-3.82%,相比2019年同期增长16.15%/11.77%。其中,国内运力7180/6602万座,同比24年增长4.42%/-6.09%,相比2019年疫情前增长17.34%/13.9%;国际/地区运力为980/842万座,同比24年增长40%/20%,相比2019年同期下降8.13%/2.55%。

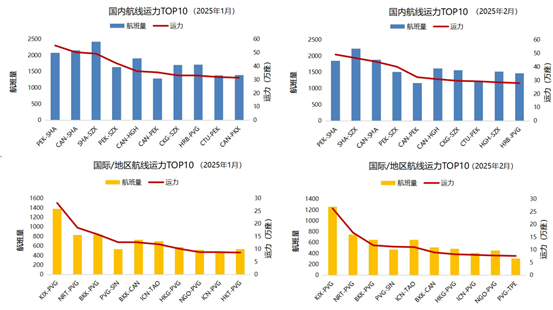

2025年1/2月,中国境内航司投放运力最多的国内航线均为北京首都-上海虹桥,共55.24/49.09万座,往返航班2082/1847班次。最多的国际/地区航线均为大坂关西-上海浦东,共28.24/26.36万座,往返航班1378/1258班次。

但据媒体报道,三大航国际航线里程均值为3500公里,国内大部分航线里程在800-1500公里区段,相比国际航司明显偏短。

三、货运表现较好,量价齐升,但尚未进入“加税”考验期

2025年1月内地机场Top30月货运航班量合计达26957班,同比增加2876班,增长11.94%。2月Top30出炉,月货运航班量Top30合计达19732班,同比增加3486架次,增长21.46%。

相比客运,货运集中度更高。上海浦东、深圳宝安、鄂州花湖位列货运前三,CR3约为38%;CR5约为55%。

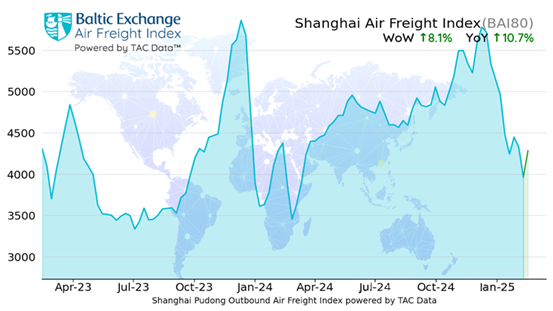

根据TAC指数发布的全球波罗的海航空货运指数(BAI00),上周基于现货和合同的平均航空运价环比上涨1.7%,同比上涨12.8%。具体来看,中国对欧洲和美国的出口运价“略有上升”。其中,上海的出口运价环比增长8.1%,同比上涨10.7%。香港的运价表现相对平稳,周环比小幅下降0.9%,但仍比去年同期高出14.2%。除欧洲外,包括中国、日本和美国在内的主要航线运价普遍上涨。其中,美国至欧洲的运价小幅上升,而美国至中国和南美的运价则略有下降。不过,迈阿密作为美国与拉丁美洲之间航空货运的重要枢纽,其运价表现依然强劲。

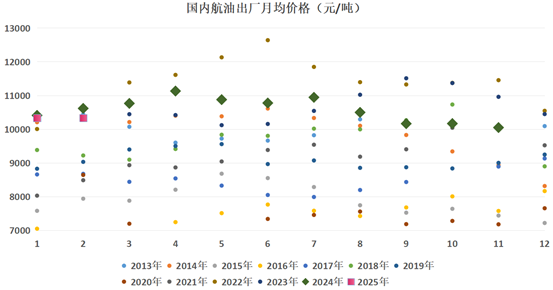

四、航油价格比2024年同期略有下降,但处于历史相对高位

2025年1-2月航油出厂价10330元/吨,1/2月相对2024年分别降低0.8%/2.7%,但绝对值仍位于历史相对高位。

《北信瑞丰民航研究(1)—2024年民航回顾及2025年投资展望》

风险提示:

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。此文仅供参考,不作买卖依据。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。基金有风险,投资需谨慎!

本文作者可以追加内容哦 !