北信瑞丰基金基金经理 于军华

进入2025年,激光雷达的需求就仿佛按下了加速键。

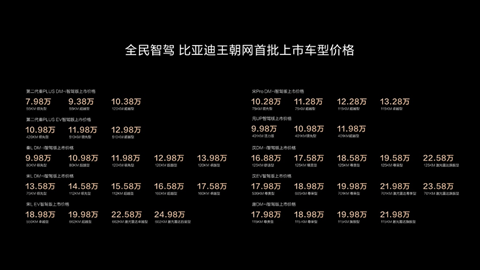

2月10日比亚迪拉开了全民智驾的序幕,新上车型全面普及智驾,20万以上车型全面上车激光雷达。

随后在3月6日,广汽丰田铂智3X发布,其中14万级的高阶智驾版车型,配置了速腾聚创的激光雷达,刷新了激光雷达装车价格的下限。

3月10日,零跑B10预售,再次将激光雷达整车的配置价格,下探到了12万级。

激光雷达是否是智驾的刚需,一直是有争议的。纯视觉路线的代表马斯克认为,既然人类能用眼睛开车,AI也可以,所以用摄像头完全可以完成自动驾驶。从第一性原理的角度,完全可以不需要激光雷达这种多余的设备。

路线上有争议是合理的,最终的结果自然是各家厂商用脚投票。除了特斯拉、小鹏坚持纯视觉路线以外,其他的新势力和传统大厂,目前走得都是激光雷达为主的多传感器融合路线。

见光死是全世界股市普遍的现象。预期博弈的本质是信息不对称,但从基本面分析的角度,行业趋势是要远远跑在公司业绩前面的。

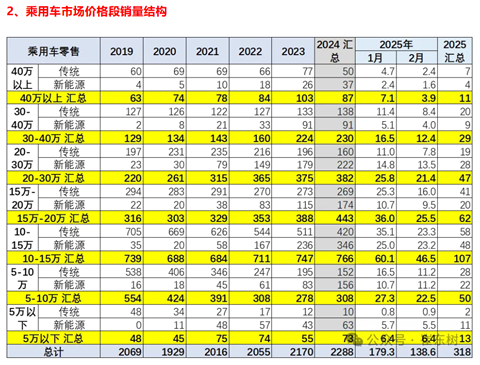

根据乘联会崔东树的数据,2024年20万以上价位段的乘用车共销售了约700万辆,这些车大概率上在2026年就会普及激光雷达,按照单车1.5颗的数量计算,对应的激光雷达的需求是1050万颗,2024年中国车用激光雷达的出货量是150万颗,两年6倍的空间。

激光雷达是智驾元年大背景下智能驾驶配置需求大爆发的一个注脚。

比亚迪智驾的基础版天神之眼C,标准配置是12个摄像头,5个毫米波雷达和12个超声波雷达。这个配置会直接下放到最低配的海鸥车型,这意味着到2026年,单车12个摄像头,将成为新能源乘用车行业的标配。头豹研究院对于中国乘用车市场单车摄像头2027年的数量预测是6.1个,大概率是低估的。

智驾平权的结果就是,对于智驾配置的需求不是线性增长的,而是量变产生质变后的台阶式增长。

智能驾驶的核心零配件中,目前渗透率不高的还有自动驾驶域控制器,大约20%,HUD,16%,智能座舱域控制器,32%。我们可以看到,未来两年,这些配置的渗透率都会有一个台阶式的提升,一举从二三十提升到过半,很多配置甚至直接成为标配。

从行业趋势到上市公司业绩,中间会经历很长一段的滞后。智驾趋势会首先反馈到零配件供应商的订单,继而拉动上游设备、芯片需求,零配件供应商出现业绩反转中间可能至少要有两个季度。当汽车零配件厂商交出一个完美的业绩答卷,市场一片欢腾的时候,高点就已经出现了。财务报表选股,很难用在成长性赛道上,因为报表都是滞后的。

对于汽车零配件行业,尤其是汽车电子相关的细分行业,一些投资者认为技术含量不高,消费电子代工企业转型分分钟可以拿下。这个判断也对也不对。对的地方在于汽车电子确实不能算高科技,消费电子代工企业完全可以做,不对的地方在于,这个行业的关键是配套关系。一辆车生命周期十几年,售后维修很重要,整车厂不会选择太多的供应商为难自己,一个品类3-4家就已经是极限。这也是为什么消费电子代工,销售净利率只能做到5%,但汽车零部件行业整体净利率可以做到10%的核心原因。

风险提示:

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。此文仅供参考,不作买卖依据。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。基金有风险,投资需谨慎!

本文作者可以追加内容哦 !