宏观方面:

2月新增社融2.23万亿元,较去年同期多增7374亿元,较1月少增4.82万亿元,低于预期的2.65万亿元。2月社融存量同比增长8.20%,较1月上升了0.16个百分点,略低于预期的8.30%。分项来看,较2024年同期多增规模的是政府债券、汇票和企业债,较2024年同期少增的是人民币贷款、信托贷款和外币贷款等。另外,今年2月政府债券融资较上月大幅上升,表明2025年我国财政支出发力靠前,同时受春节假期错位和较低的利率水平影响,企业债融资较去年同期也有小幅多增。

2月新增人民币贷款1.01万亿元,小幅低于预期,同比少增4,400亿元。其中企业端,企业短期、中长期贷款分别环比增加3,300、5,400亿元,同比少增2,000、7,500亿元,而票据融资环比增加1,693亿元,同比明显多增4,460亿元,显示企业贷款融资需求仍偏弱;居民端,2月居民短期、中长期贷款余额分别环比下降2,741、1,150亿元,其中低基数下居民短期贷款同比多增2,127亿元,而居民中长期贷款同比少增112亿元,显示春节期间地产成交有所波动。

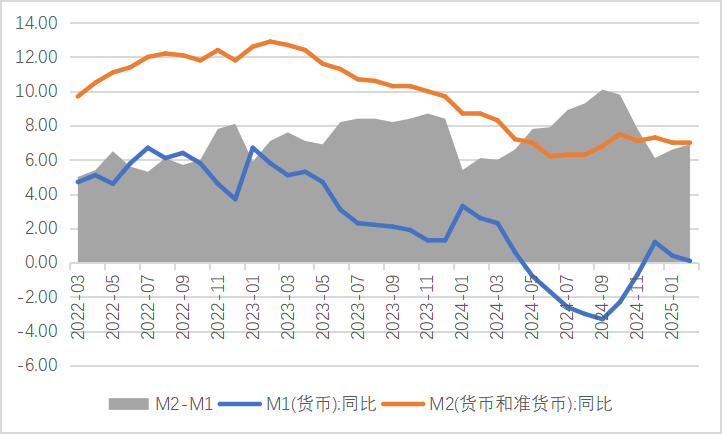

M2同比增长7.0%,较1月持平;M1同比增长0.1%,较1月下降0.3个百分点。两者“剪刀差”小幅走扩至6.9%。

图1、M2与M1剪刀差

数据来源:同花顺iFinD

截止日期:2025年3月17日

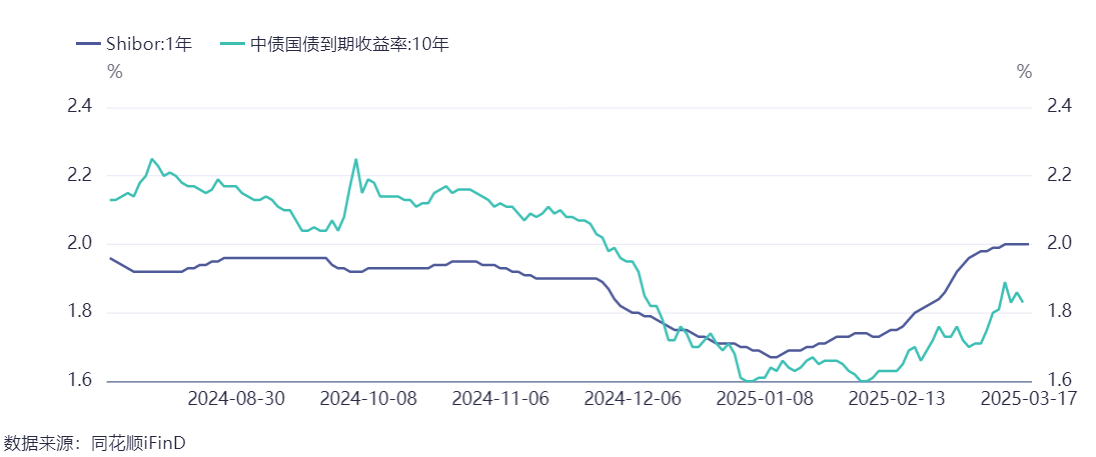

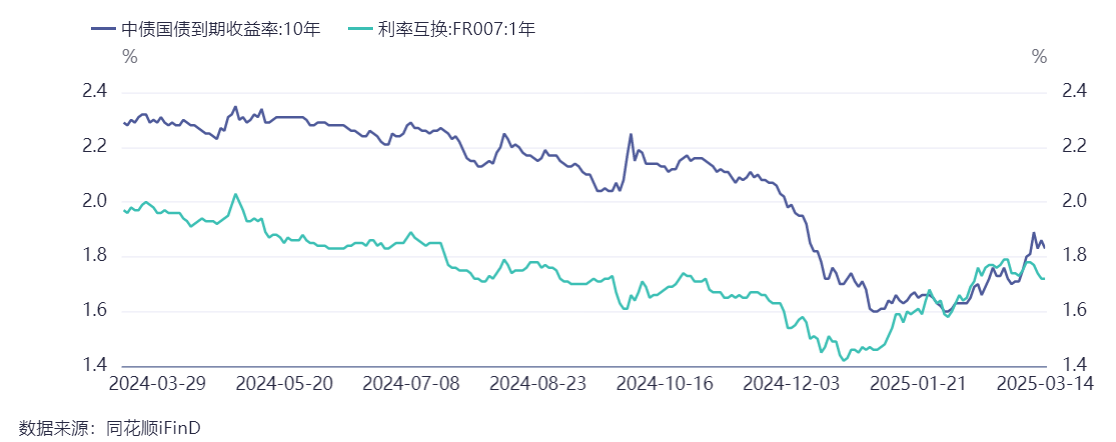

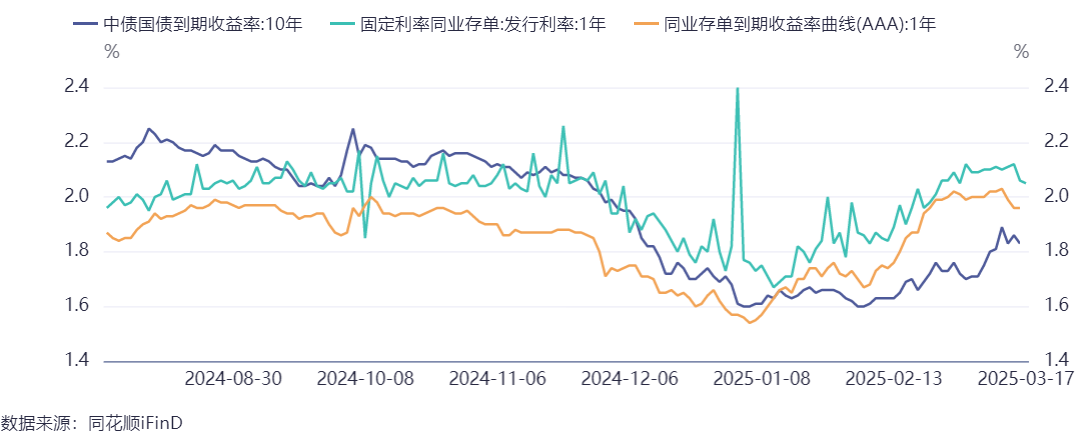

利率方面:

数据来源:同花顺iFinD

截止日期:2025年3月17日

信用方面:

高收益债数据:

周五(3月14日),信用债高收益成交总量253.41E,较周四下滑7.43%;其中,城投债成交量184.20E,减少10.15%;山东成交量41.35E,较周四降低25.54%,此外,河南、重庆成交量较高,分别为24.23E及13.02E。地产债成交量15.23E,减少9.50%;其他产业债成交量53.98E,增加4.01%。

信用利差周度(3.10-3.14):

上周城投债利差小幅上行。外部主体评级AAA、AA+以及AA平台信用利差分别上行2BP、1BP和0BP。各省AAA级平台利差多数上行0-4BP,AA+级平台利差变动-1至2BP,AA级平台利差多数上行0-2BP,分行政级别来看,省级、地市级和区县级平台信用利差上行1BP。

产业债利差多数小幅上行。央企和地方国企地产债利差上行0-1BP,混合所有制地产债利差下行35BP;民企地产债利差下行23BP。

转债方面:

今日转债市场有所上涨,中证转债指数上涨0.29%,可转债等权指数上涨0.37%。今日转债市场成交额662.71亿元,成交额相比上个交易日小幅缩量。A股三大指数今日窄幅震荡,截至收盘,沪指涨0.19%,深成指跌0.19%,创业板指跌0.52%,北证50指数涨1.85%。全市场成交额16209亿元,较上日缩量2200亿元。全市场超3100只个股上涨。板块题材上,华为海思、油气开采、乳业、海工装备、汽车零部件、环境治理板块涨幅居前;有色金属、证券、医疗服务、智谱AI概念股跌幅居前。

今日大消费板块表现较好。近日,中共中央办公厅、国务院办公厅印发《提振消费专项行动方案》(下称“方案”)。方案提出,营造放心消费环境。实施优化消费环境三年行动,进一步完善质量标准、信用约束、综合治理、消费维权等制度。健全消费品和服务消费标准体系,加强消费领域信用体系建设,健全消费争议多元化解机制,推行更高效的消费维权方式。

大力提振消费,是今年政府工作报告中提到的首要任务,方案也是全国两会结束后发布的第一份重磅政策文件。3月17日下午,国新办将举行新闻发布会,国家发展改革委副主任李春临和财政部、人力资源社会保障部、商务部、中国人民银行、市场监管总局有关负责人将会介绍提振消费有关情况,对文件做进一步的解读。方案是一份涉及提振消费的综合性的文件,涉及领域和部门都非常广,后续有望出台更多的配套政策。涉及居民增收方面,方案提到结合形势变化加大就业支持力度。在拓宽财产性收入渠道方面,方案提到,多措并举稳住股市,加强战略性力量储备和稳市机制建设,加快打通商业保险资金、全国社会保障基金、基本养老保险基金、企(职)业年金基金等中长期资金入市堵点,强化央企国企控股上市公司市值管理,依法严厉打击资本市场财务造假和上市公司股东违规减持等行为。建议关注大消费板块转债标的。

今日地产后周期板块表现较好。今日统计局数据显示,房地产数据降幅收窄,边际好转。1-2月份全国房地产开发投资10720亿元,同比下降9.8%,降幅比上年全年收窄0.8个百分点;其中住宅投资8056亿元,下降9.2%,降幅收窄1.3个百分点。1-2月份,房地产开发企业房屋施工面积605972万平方米,同比下降9.1%。其中,住宅施工面积421351万平方米,下降9.7%。房屋新开工面积6614万平方米,下降29.6%。其中,住宅新开工面积4821万平方米,下降28.9%。房屋竣工面积8764万平方米,下降15.6%。其中,住宅竣工面积6328万平方米,下降17.7%。3月17日,IDC发布《全球智能家居设备市场季度跟踪报告》显示,全球智能扫地机器人市场2024年全年出货2060.3万台,同比增长11.2%;全年销额达93.1亿美元,同比增长19.7%;平均单价上涨7.6%至452美元,高端化升级持续深化。2024年石头科技全球量额双第一,出货量上首度超过Irobot拔得头筹,全年全球销量市场份额16%,销额市场份额达22.3%,出货量同比增长20.7%。建议关注地产后周期转债标的。

免责声明:

1、以上内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。

2、以上观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。

3、以上观点仅代表作者个人观点,不代表基金管理人观点,不构成实际投资建议,也不代表基金过去及未来持仓。

4、以上所有数据来源若无明确标注均来源自同花顺、iFind,且均经核对,如有差错,以相关数据原始来源所披露为准。本材料以公开信息、内部开发的数据和来自其它具有可信度的第三方的信息为基础。但是,并不保证这些信息的完全可靠。所有的观点和看法基于资料撰写当日的判断,并随时有可能在不予通知的情况下进行调整。

5、所有出现的公司、证券、行业与/或市场均为说明经济走势、条件或投资过程而列举。本资料讨论的策略和资产配置并不代表东兴基金管理有限公司的服务或产品。所有的这些不能视为建议或推荐,以及购买或销售任何证券的要约或邀请,也不能视为采纳任何投资策略的建议。

6、基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。

7、以上内容仅供参考。未经东兴基金管理有限公司书面许可,不得复制或散布本资料的任何部分。

$东兴兴利债券C(OTCFUND|009617)$ $东兴鑫享6个月滚动持有债券发起C(OTCFUND|013429)$ $东兴鑫颐3个月滚动持有纯债C(OTCFUND|020914)$

本文作者可以追加内容哦 !