核心观点

权益市场:

外生信用扩张加快,但内生信用扩张仍然偏弱;提振消费行动计划通过支持中低收入阶层、加大补贴提升消费能力,通过补服务消费短板提升消费意愿。

当前货币偏宽,信用未明显扩张,有利风险偏好提升,结构上有利科技和互联网;如果未来信用开始扩张,基本面支撑加强,结构上更有利于内需(消费+部分地产链)。总体维持互联网+内需/消费+红利配置思路,可考虑对科技/互联网配置再平衡,将再平衡的仓位转移到消费和部分地产链,维持高股息配置;如信用扩张后利率回升,再考虑减配红利,进一步增配消费和地产链。

中期而言聚焦内需和科技,重视有股东回报的核心资产。

(1)重点关注高端酒、互联网,深入挖掘AI应用;(2)自下而上看,运动、护肤品、调味品、啤酒和乳业龙头历史和国际对标均低估,医疗器械和服务估值历史低位,需求存在改善预期;(3)地产链估值存在修复空间:家电、软体家具和消费建材优质公司,地产风险对股份行和保险预期影响较大,股份行和保险行业同样存在修复空间;(4)相对于较低利率水平,红利资产预期收益率仍较高,主要包括A股股份行、服装、部分家电,H股银行、石油。

从更长时间和政策导向看,重视有股东回报的核心资产:持续回购注销后EPS增长更快、ROE更高,估值中枢有可能显著提升(尤其是互联网和白酒等现金流充沛的优质企业和消费赛道)。

债券市场:

上周全周债券市场继续大幅调整,日内波动进一步放大,股债跷跷板现象明显。社融信贷数据弱于预期,资金面波幅收窄,各期限资金定价维持在1.8%附近中枢相对稳定。往后看,债券继续向上调整的空间或有所收敛,在基本面整体依然偏弱的环境下,债市或仍无大幅调整的基础。若资金面维持稳定,存单等资产已恢复正息差,债市或恢复震荡走势。

权益市场

1、2月外生信用扩张加快,但内生信用扩张仍然偏弱,其中地产销售改善对信用扩张影响正面,但企业中长期贷款增长疲软;总体反映政府加杠杆被私人部门降杠杆部分对冲,同时从宽信用到实物工作量增加的传导需要时间,因此政策需持续发力。货币自政策转向以来偏宽松,企业现金流呈改善趋势。

(1)新增贷款同比少增,中长期贷款占比下降;

(2)其中企业信贷少增,中长贷占比大幅下降,可能反映债务置换后部分企业偿还贷款的影响;

(3)居民信贷少增,中长贷占比短期下降但高于政策转向前,反映地产销售边际改善,其持续性仍需继续观察;

(4)社融增速加快,政府债券融资多增仍是最主要的驱动力,反映政策外生发力;

(5)M2增速持平,高于政策转向前,货币环境偏宽松,M1增速回落但高于去年底,企业存款增速回升,反映政策转向后企业现金流改善。

从政策预期看,降准必要性和可能性上升,降息预期转弱。

相关投资思路:增配A股股份行龙头+H股银行。

考虑继续增配消费

1、宏观层面,经济景气和资产价格企稳有利消费预期稳定。

2、政策层面,去年9月转向后更强调消费、内需和民生;逻辑上长期消费率尤其服务提升空间巨大,中短期外需高度不确定,不得不加强对内需和消费的支持;思路上,通过支持中低收入群体提升消费能力,通过弥补一系列服务短板提升消费意愿,通过提质增效增加消费场景(提振消费行动计划)。

3、现实层面,消费品普遍低估,许多消费品估值隐含了非常悲观的预期(至少没有隐含任何边际改善的预期)。

4、策略上重点抓低估的优质赛道和优秀公司,结构上重视性价比/质价比和精神消费。

不同情景下,资产配置的重点有所不同:

情景1,货币宽松,信用未明显扩张:提升风险偏好为主,基本面支撑偏弱,市场环境更有利于科技股;

情景2,货币宽松,信用逐步扩张:基本面支持改善,有利内需(消费+地产链),风格可能更偏大盘股;

情景3,货币宽松,信用继续紧缩:基本面支持弱,风险偏好也难以提升,更有利高股息风格。

当前环境更接近情景1,未来更大概率进入情境2(基准假设是财政支出有一定力度,地产销售改善有一定持续性)。可考虑对科技/互联网配置再平衡,将再平衡的仓位转移到消费和部分地产链,维持高股息配置;如信用扩张后利率回升,再考虑减配红利,进一步增配消费和地产链。

战略乐观,市场赔率在中高区域,政策积极,胜率提升;战术上考虑逆向操作,一是政策力度和效果需要观察,二是外部冲击大概率持续,短期回调后可以更积极。

中期聚焦内需和科技,重视有股东回报的核心资产:在低增长的环境中,公司治理良好的公司有可能通过优化资本结构,实现更高增长和更快的价值创造速度。持续回购减少了股份数,每股收益增长高于利润增长;回购降低了净资产增长的速度,净资产收益率(ROE)和估值双击;持续稳定的自由现金流+良好的公司治理是重要前提。

(1)重点关注高端酒、互联网(宏观预期敏感,估值低位区域,成长性优于海外公司而估值折价),深入挖掘AI应用;这类资产久期较长,现金流充沛,不应低估其估值修复和提升的空间;从苹果公司的历史看,持续回购可实现低增长下的高估值,回购对盈利能力和估值的积极影响值得高度重视。

(2)自下而上看,运动、护肤品、调味品、啤酒和乳业龙头历史和国际对标均低估,医疗器械和服务估值历史低位,需求存在改善预期。

(3)地产链估值存在修复空间:家电、软体家具和消费建材优质公司(估值低位,赛道不差,两新扩围及更新需求受益,持续用力推动房地产市场止跌回稳);地产风险对股份行和保险预期影响较大,股份行和保险行业同样存在修复空间(增长预期敏感)。

(4)相对于较低利率水平,红利资产预期收益率仍较高:主要包括A股股份行、服装、部分家电,H股银行、石油。

债券市场

上周全期限收益率大幅上行,曲线陡峭化程度更为明显。1Y年国债活跃券收益率小幅下行2bp至1.59%,3年国债上行2.5bp至1.63%;长端及超长端上行幅度较大,其中10年国债活跃券上行5.75bp至1.85%,30年国债收益率上行9.5bp至2.07%。全周来看,债市主要围绕降准降息的预期以及资金面是否在净回笼下收敛做出博弈。此外,在股债跷跷板效应、市场风险偏好抬升影响下,以基金和券商自营为主的交易盘增大了交易频率,也加剧了债市波动。

上周两会后市场风险情绪有所修复,降准降息预期升温。3月13日央行召开党委扩大会议又抬高了市场降准降息的预期。会议提到,实施好适度宽松的货币政策,根据国内外经济金融形势和金融市场运行情况,择机降准降息。同时汇率方面来看,近期美国经济衰退担忧加剧,人民币汇率压力不断缓解,央行对汇率表述严厉程度下降,利好央行货币政策放松。在2月份目前公布的数据来看,基本面的修复力度仍有待提振,结合银行端负债压力依然偏大,超储率低等多方面因素来看,降准确实可以有所预期。同时也需要留意即将发布的经济数据,若经济数据也回落,降准降息落地的速度或加快。从风险偏好来看,近期股市表现强势,两会政策逐步落地,内蒙、深圳等各地出台刺激消费、生育补贴政策,财政发力开始,尤其对长端利率的走势还是会带来一定影响。

数据方面,3月14日公布金融数据,2025年2月社融存量增速提升至8.2%(前值8.0%),新增社融2.23万亿元,同比多增7374亿元。政府债新增1.69万亿元,同比多增1.1万亿元,其中地方债净融资1.27万亿元,超过70%的专项债投向化债领域。贷款新增6506亿元,同比少增3267亿元,1-2月新增合计基本持平2024年同期,贷款余额同比回落至7.3%。从数据来看,2月份社融结构上仍延续了去年以来的分化,政府融资是社融的主要支撑因素,而人民币信贷仍然偏弱运行,1月份企业信贷的回暖趋势未能持续,可能也是1月份提前透支了部分未来信贷所导致。从具体结构来看,政府债券是直接融资的支撑项,同比大幅多增10956亿元至16967亿元,数据显示,今年1-2月,地方债发行规模较上年同期增加9189亿元,创历史同期最高水平,成为拉动社融的主要主力。居民端,1-2月居民贷款增加547亿元,同比少增3347亿元,其中短期贷款减少3238亿元,同比多减1898亿元,中长期贷款增加3785亿元,但同比少增1449亿元,显示居民加杠杆的态度仍较谨慎。

后续来看,近期资金面中枢趋于稳定,同时存在降准降息预期,存单等资产已恢复正息差,短端的调整或接近尾声。在基本面整体依然偏弱的环境下,债市或仍无大幅调整的基础。不过也要留意市场风险偏好的转向,两会后预计仍会有稳增长扩内需相关政策出台,股债跷跷板现象将继续出现,债市或维持震荡走势。

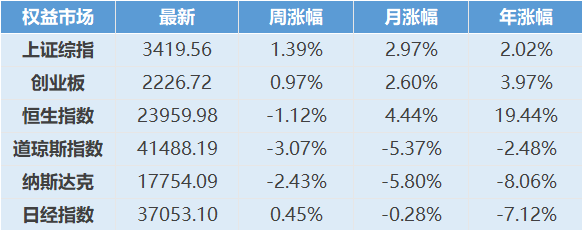

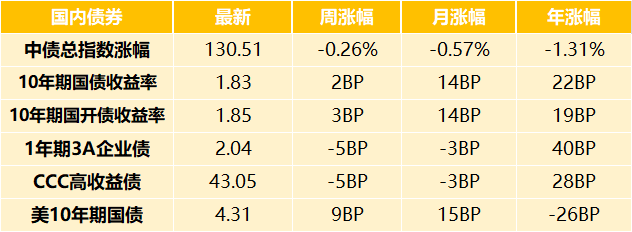

大类资产价格表现

(截至2025/3/14)

文章数据来源:Wind,广发资管

风险提示:市场有风险,投资需谨慎。本资料所刊载内容仅供参考,不构成任何投资建议或承诺。投资人应谨慎投资,不应单纯依靠本资料的信息而取代自身的独立判断,并根据风险自担的原则,自主作出投资决策并自行承担投资风险。

本文作者可以追加内容哦 !