北信瑞丰基金基金经理 于军华

中国的汽车出口,最近似乎有增速放缓的迹象。

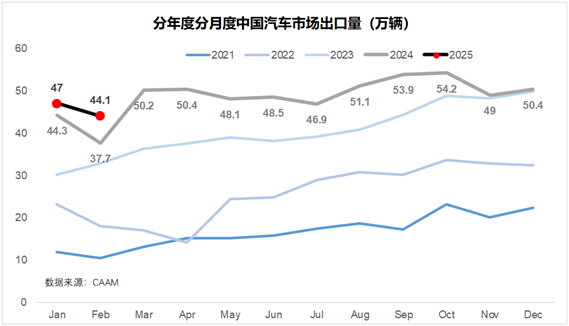

从上面的图我们可以发现,24年的最后两个月,出口的同比增速已经收敛,进入25年的头两个月之后,同比增速又开始放大。

很多人想知道的是,中国的汽车出口,在现有的增速上还能飞奔多久?

想要回答这个问题,我们先看历史数据。

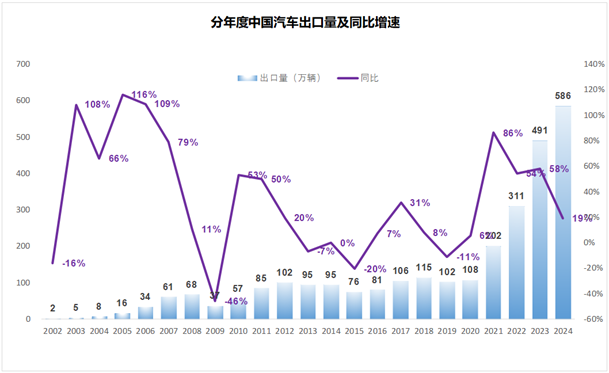

中国汽车出口可以分成三段,2008年以前的高速增长期,2009-2020年的平台期,还有2021年以来的高速增长期。

2008年以前,中国汽车出口刚刚起步,最高是2008年的68万辆,这个时候没什么可说的,从零开始,野蛮生长。中国汽车刚刚敲开世界市场的大门。

2009-2020年这一段,是一个长长的平台期,十几年出口量一直横在百万辆上下。如果加上后面那段暴涨期,活脱脱一个爽文主角闭关修炼一朝爆发惊艳世界的既视感。

这一段时间的中国汽车,确实开始直面汽车出口的真正问题。那就是,汽车本身并不仅仅是一种商品,他是一个多维度的综合体。

汽车消费大国和汽车强国,这两者往往是一体的。对于欧美这些制造业发达国家来说,汽车行业是制造业的根基,工会力量强大,单靠性价比取胜,进入的难度很大。而广大的发展中国家,人口众多,进入的难度略小,但消费力一般。

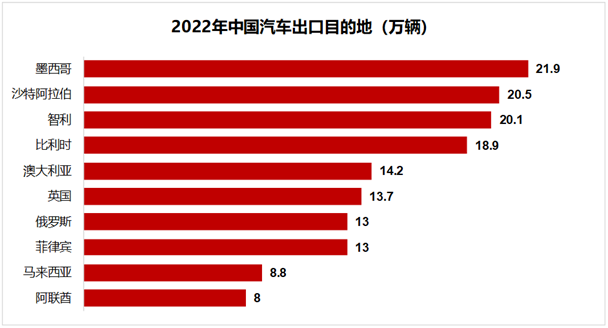

面对这个两难的抉择,这个时候就出现了两种模式。一种是上汽的名爵模式,另一种是奇瑞模式。上汽集团2007年收购了英国的品牌名爵,通过继承名爵在欧洲的一整套生产和销售体系,成功的复活了这个品牌。名爵的销售也主要针对传统的欧洲和英联邦国家市场。这个模式下,比较成功的还有吉利。另一种是奇瑞模式,走的农村包围城市路线,先从发展中国家入手,一步步的积累国际市场经验,最后才是进入发达国家。

从产品的角度,这个10年自主品牌的汽车也有了很大的进步。从性价比的角度,中国自主品牌的汽车可以跟合资车打得有来有回。但综合说,性能上确实还有一定的差距。毕竟燃油车赛道上限太低了,低垂的果实早就被摘走了。

2021年以来的这第三段,爆发的导火索首先来自于全球供应链紊乱。正如上个世纪七十年代中东石油危机带来了日系车的全球热销,因为疫情所带来的全球供应链紊乱也为中国汽车带来了前所未有的机会。欧美汽车供应链受到了冲击,新车二手车价格甚至出现了倒挂,更放大了中国汽车的性价比。虽然中国汽车出口多是拉美中东这些国家,但长期的精耕细作之下,再加上中国汽车的质量也确实是今非昔比,从2023年开始,中国就超越日本成为世界第一大汽车出口国。

未来的中国汽车出口,将是中国汽车市场竞争格局在海外市场的映射。也就是说,中国汽车在海外,会把在中国本土市场的竞争格局变化重新演一遍。

中国汽车市场是世界上最开放,同时也是竞争最激烈的市场。在过去的几年间,世界汽车市场的中心已经从美国转移到了中国。燃油车时代,世界汽车市场的中心在美国。美国是世界上技术最前沿,性价比最高的大型汽车市场。进入新能源汽车时代之后,中国新能源汽车的销量占到全球的三分之二,世界汽车行业市场的中心就转移到了中国。

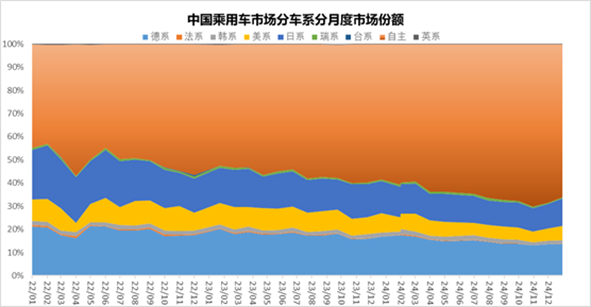

从2022年开始,中国自主品牌的市场份额从不到50%已经提升到将近70%,这个过程,是通过新能源不断取代燃油车实现的。

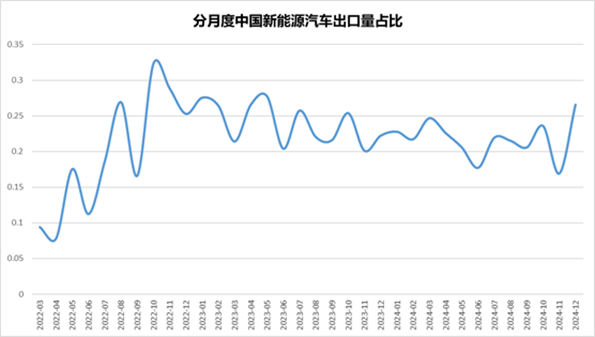

从出口结构看,在汽车出口快速增长的2022、2023和2024年,新能源的占比一直都在25%以下。这个数据表明,2021年以来汽车出口的增长,体现的是中国制造业和汽车产业链的竞争力,其主要推动力不是特斯拉,也不是新能源。

中国汽车走向世界是一个趋势,这不是贸易壁垒所能阻挡的。马斯克曾经说过,欧美贸易壁垒一旦解除,中国新能源车企,能够干掉全球大部分车企。即使排除掉欧美日韩印,剩下的市场也有2000万辆,相当于中国汽车市场规模的三分之二,而且这个市场还有很大的增长潜力。

当中国新能源汽车开始出海,这种竞争力才会真正的显现,现在可能只是个前奏。

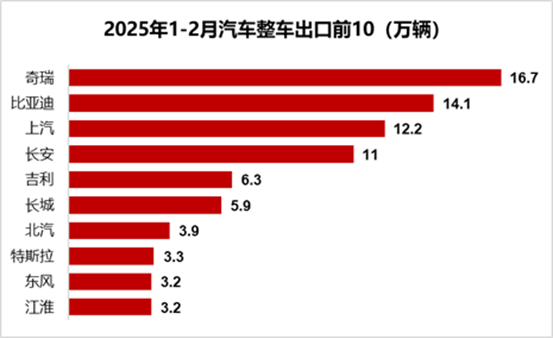

实际上,2025年1-2月份的汽车出口厂商排名,已经证明了这一点。根据汽车工业协会的数据,2025年1-2月份奇瑞出口16.7万辆,同比下降1.3%,而比亚迪出口14.1万辆,同比增长1.3倍。

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。此文或节目仅供参考,不作买卖依据。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。基金有风险,投资需谨慎!

本文作者可以追加内容哦 !