资金面

为保持银行体系流动性充裕,上周央行公开市场适度缩减了逆回购投放规模,公开市场实现净回笼2517亿。全周资金面均衡,扰动因素不多,资金利率较为稳定,全周R001运行在1.77-1.81%区间,R007运行在1.82-1.83%区间,R001与DR001的利差仍保持在1bp的低位,反映出相较于银行体系,非银体系的流动性更为充裕。上周五质押式回购成交量由前一周的5.6万亿小幅抬升至5.9万亿,杠杆水平不高。一年期国股存单收益率较前一周大幅下行7bp至1.96%,下破2.0%关键点位。

利率债

一级市场:

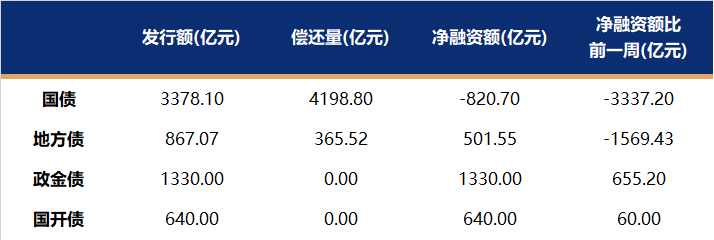

国债、国开、政金债、地方债发行量、偿还量、净融资额(与前一周比较)。

数据来源:Wind,截至2025年3月16日

数据来源:Wind,截至2025年3月16日二级市场:

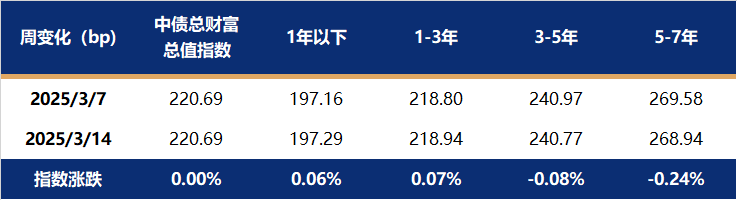

上周债市涨跌互现,长债、超长债收益率继续大幅上行,中短端小幅下行,收益率曲线由平转陡。上周影响债市的主要原因是此前央行新闻发布会以及金融时报关于货币政策的表述大幅降低了市场对于短期内降准降息的预期,再叠加权益市场表现较强,风险偏好明显抬升,10年国债上破1.80%关键点位后恐慌情绪提升,长债出现了较大幅度的调整。截至3月14日,1年期国债收益率报在1.5629%,较3月7日上行0.82bp;10年国债收益率报在1.8317%,较3月7日上行3.15bp。中债总财富指数下跌0.24%,其中7-10年跌幅相对较大。

数据来源:Wind,截至2025年3月14日

数据来源:Wind,截至2025年3月14日信用债

一级市场:

非金融企业短融、中票、企业债、公司债发行量、偿还量、净融资额(与前一周比较)

数据来源:Wind,截至2025年3月16日

数据来源:Wind,截至2025年3月16日二级市场:

上周,信用债仍然紧跟利率行情,上半周调整、下半周有所修复,但情绪指数不太高,侧面印证了企稳还言之尚早。品种上有所分化,短久期受益于资金面总体平稳和市场偏好度更高,收益率下行、利差收窄,而中长久期上行、利差走阔,曲线继续陡峭化。中债信用债总财富指数持平于前一周,其中5-7年指数跌幅较大。

数据来源:Wind,截至2025年3月14日

数据来源:Wind,截至2025年3月14日固收+

上周万得全A上涨1.49%,北证50上涨1.33%,国内10年期国债收益率上行3.15BP,中证转债指数上涨0.15%。美元指数上周下跌0.15%,10年美债收益率下行1.00BP,美元兑人民币汇率下跌0.13%,标普500上周下跌2.27%。NYMEX WTI原油上涨0.22%,COMEX黄金上涨2.73%,南华黑色指数上涨0.83%。

上周中证转债指数上涨0.15%,转债溢价率有所回调,权益市场科技板块热度不减,转债溢价率被动压缩,债券收益率的上行也促进了溢价率的回调,其中高价位的转债的溢价率压缩最为显著。

本周市场展望

经济基本面

1、1-2月份主要经济数据点评

3月17日统计局公布今年前2月主要经济数据,今年1-2月份工增累计同比5.9%(去年12月份当月同比6.2%),固投累计同比4.1%(前值3.2%),社零4.0%(前值3.5%)。

首先,今年1-2月份主要经济数据呈现回升向好态势,一揽子存量政策和增量政策继续发力显效,工增增速主要由高技术制造业拉动,其累计同比增速为9.1%。

其次,社零主要受以旧换新政策拉动,限额以上单位通讯器材类、文化办公用品类、家具类、家用电器和音像器材类商品零售额分别增长26.2%、21.8%、11.7%、10.9%。

再次,固投累计增速回升至4.1%,房地产投资的跌幅收窄至-9.8%,基础设施投资回升至5.6%(前值4.4%),基建投资是拉动投资的主要力量,制造业投资回落至9.0%。

2、2月份金融数据点评

3月14日央行发布今年2月份金融数据,新增人民币贷款1.01万亿(去年同期1.45万亿),新增社融2.23万亿(去年同期1.49万亿),社融存量增速回升至8.2%(前值8.0%)。

首先,2月份新增社融主要靠新增政府债支撑,政府债新增1.69万亿,相比去年同期多增1.09万亿,社融口径人民币贷款仅新增6,506亿,委托贷款、信托贷款亦有所下降;

其次,新增信贷无论从总量还是结构都弱于预期,居民中长期贷款-1,150亿(去年同期-1,038亿),显示居民加杠杆买房意愿不强,尽管房地产成交数据较强,但居民提前偿还按揭、提高首付比例等使得杠杆下降。企业中长期贷款亦明显回落至5,400亿(去年同期12,900亿),1月份信贷投放量大,有所透支,此外政府债发行亦置换了部分信贷。

总体看,2月份社融总量在政府债发行的带动下增速回升,但内生动能弱化,居民、企业信用扩张动能不足,此外M1回落至0.1%,财政存款大幅增加1.26万亿,政府债发行后财政存款投放偏慢,资金活化偏弱。

政策面

1、中办国办印发《提振消费专项行动方案》

中共中央办公厅、国务院办公厅印发《提振消费专项行动方案》,并发出通知,要求各地区各部门结合实际认真贯彻落实。方案包括促进工资性收入合理增长、拓宽财产性收入渠道、促进农民增收等增加城乡居民收入的举措,亦包含加大生育养育保障力度、强化教育支撑、提高医疗养老保障能力、保障重点群体基本生活等消费能力保障支持行动,还囊括了服务消费、大宗消费、消费品质提升、消费环境改善、限制措施清理、完善支持政策等方方面面的提升行动。

固定收益投资策略

纯债方面

近期债市跌幅较大,10年国债活跃券在6个交易日内从1.80%上行至接近1.90%。从基本面数据看,最新公布的1-2月经济数据尚可。央行基于年初基本面有企稳迹象,货币政策仍然选择谨慎,公开市场净回笼资金,更加强调“把政策资源用在刀刃上,应对未来各种不确定性”,打消了市场对于季末降准的预期。债市交易盘情绪受到打击,配置盘更为谨慎,各期限收益率大幅上行,债市再度面临“负反馈”风险。策略应对方面,债市周一因恐慌情绪导致大幅调整,10年国债的定价处于偏离阶段,近期需考虑应对 “负反馈”风险,当前阶段宜加强防守,各期限利率债及信用债都应观望,耐心等待市场情绪企稳。

固收+方面

权益方面,权益市场上涨之后进入震荡,整体风险偏好没有下降,科技成长开始扩散,低位红利周期等有所表现,重在结构。策略上继续均衡配置成长和红利周期的哑铃策略。转债方面,当前转债市场估值结构化明显,相对于中低价转债,高价转债低估明显。长期看好估值折价策略,短期需谨慎对待中低价转债波动风险。

国金基金:谢雨芮、叶伟平

数据来源:本文数据未经特别说明,均源自Wind。

风险提示:市场有风险,基金投资需谨慎。本材料既不构成基金宣传推介材料,也不构成任何法律文件。本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载观点和信息仅供参考,不构成任何投资建议,不应被视为国金基金销售任何公募基金、资管计划或其他金融产品的要约,不构成产品未来投资策略及业绩的保证。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。国金基金承诺以诚实信用、勤勉尽责的原则管理和运用委托财产,但不保证委托财产本金不受损失,也不保证一定盈利及最低收益。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。基金有风险,投资前请认真阅读《基金合同》《基金产品资料概要》《招募说明书》等法律文件,在了解基金的特有风险并听取销售机构适当性意见的基础上,根据自身风险承受能力、投资期限和投资目标,独立做出投资决策。本材料制作时间:2025年3月17日。

本文作者可以追加内容哦 !