权益周报

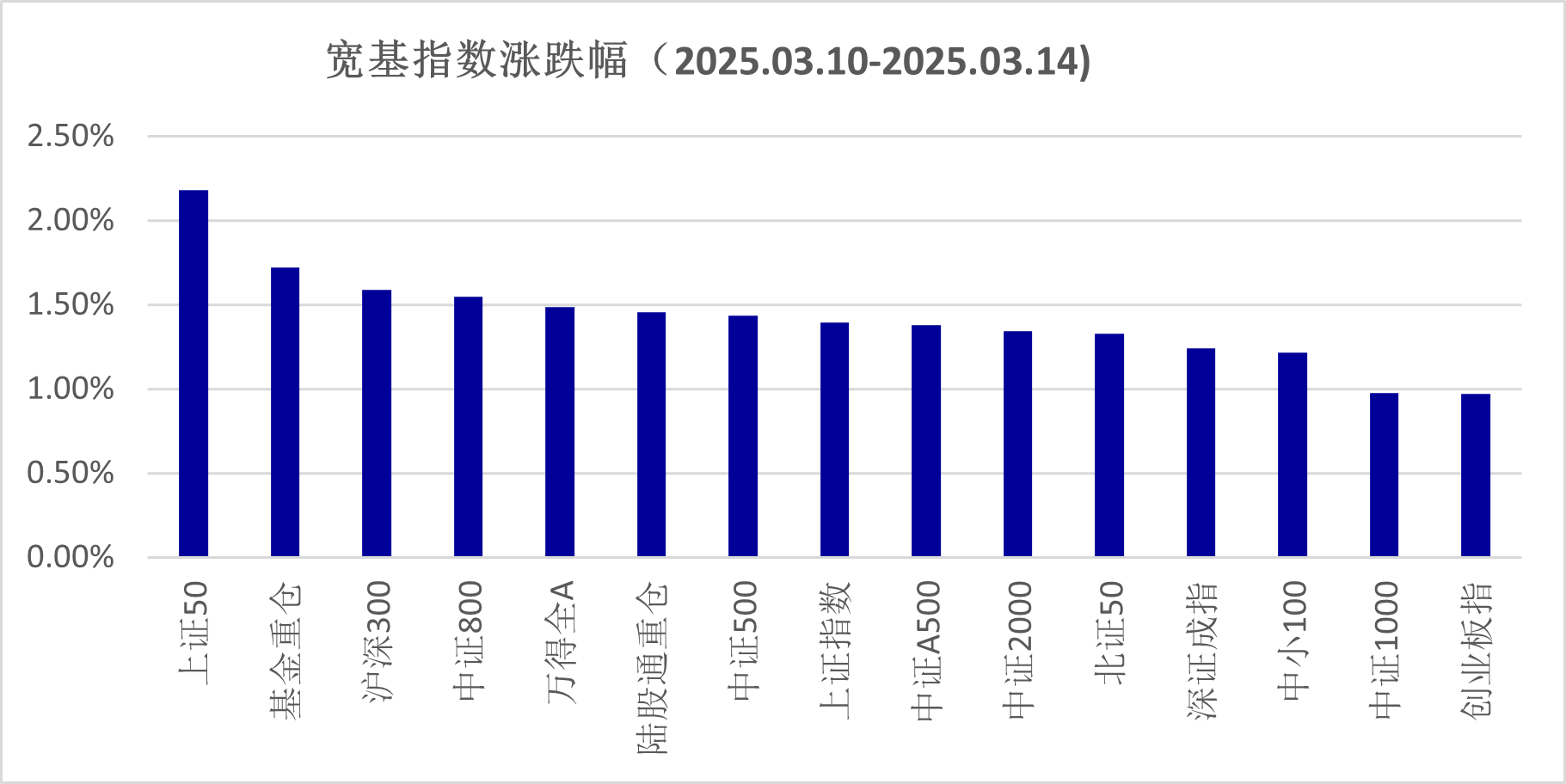

权益周报上周A股前半周整体震荡,周五在乐观政策预期下大幅攀升,当日上证50上涨了2.85%,全周上涨2.18%,在全部宽基指数中表现最好。

上周市场呈现蓝筹股强势的特征,上证50、沪深300指数表现更好,创业板、中证1000指数涨幅相对较小。相比二季度小盘股强势的表现,市场呈现出风格的再平衡。A股市场成交量并未进一步放大,万得全A指数的日均成交额为1.65万亿,较前一周的1.70万亿小幅下降。

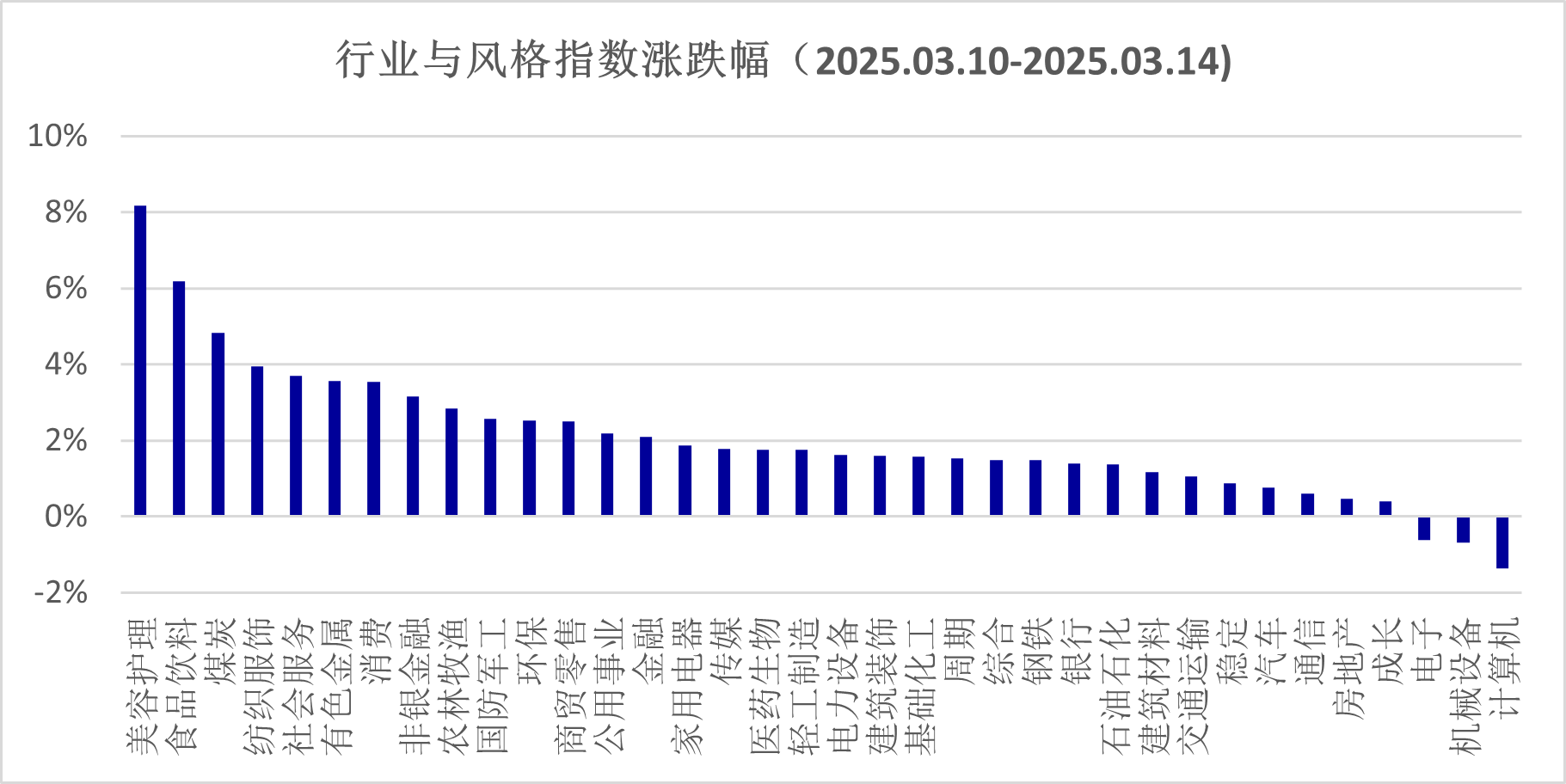

行业指数方面,消费相关板块表现最好,美容护理、食品饮料、纺织服装、社会服务涨幅均超过3.7%,此外有供给侧改革预期的煤炭也上涨了4.8%。上周国家金融监督管理总局印发通知,要求金融机构发展消费金融,助力提振消费,进一步推升了市场对于消费板块的预期。

从两会的政策内容,我们也可以看到监管层对于推动消费的力度在不断加大,例如“以旧换新”规模翻倍增长,且财政中的经常性支出增速,从2024的2.7%提升至2025年的5.3%,政府消费支出增幅也在提升。

3月17日,国务院新闻办公室将举行新闻发布会,介绍提振消费有关情况。投资者对于消费政策的进一步乐观预期,有望提振市场风险偏好。

注:数据来源于Wind

注:数据来源于Wind 注:数据来源于Wind

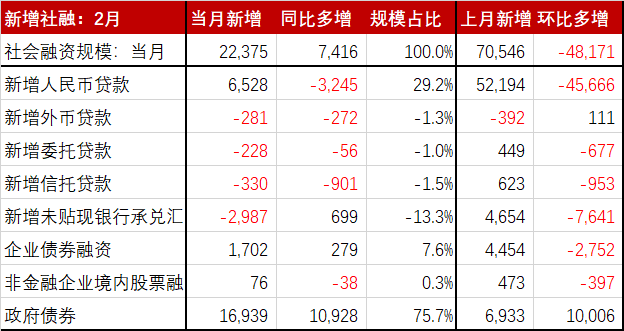

注:数据来源于Wind上周公布的2025年2月的金融数据略低于预期,未能在一月份较好的基础上更进一步。具体来看,新增社会融资当月新增22333万亿,同比多增7274亿,主要增加的项目是政府债券,政府成为加杠杆的主体;金融机构口径下,新增人民币贷款10100亿元,同比少增4400亿,其中非金融机构的中长期贷款少增7500亿,是主要的拖累项。

社会融资规模和信贷是经济的前瞻指标,数据的阶段性走弱有季节性因素,但也需要警惕实体需求。两会增加了赤字率、提升专项债和特别国债的规模,其主要目的就是为了对冲目前企业和居民需求不足的问题,通过政府需求提振实体经济。随着需求的提升,未来社融数据或会逐步好转。

注:数据来源于Wind

注:数据来源于Wind 注:数据来源于Wind

注:数据来源于Wind本周市场展望

内需政策持续发力,提振市场的风险偏好,消费成为中央和地方关注的重点,刺激消费、鼓励生育、激发民企政策,不但提振投资者对资本市场的偏好,也提振居民和企业经营热情。宽松的财政推动之下,经济数据的改善有望实现,这有助于提升企业盈利能力,推动市场底部抬升。但外需的影响也不应忽视,2025年前两个月的出口增速开始回落,反映了前期担心关税是抢出口透支部分需求。美国对我国关税税率的提升,则会影响后续出口增长。

展望市场,目前阶段内部定价力度更大,无论是上市公司的业绩情况,还是宏观经济数据,对市场的方向选择更为重要,目前阶段保持相对乐观,主要是2024年四季度的政策会不断在数据端体现。市场风格或会逐步回归大盘股,尤其关注业绩稳定的板块。

权益市场投资策略

在刺激消费和生育激励政策之下,消费是短期利好线索叠加方向,后续的继续表现来自于财报季的业绩兑现。全年社会消费品零售总额有进一步提升的空间,但是否有超预期表现,需要观察经济复苏和居民消费意愿提升的情况。中期科技产业趋势仍然向好,科技中级别调整的窗口或仍需等待,关注国内AI算力和应用的投资机会。(数据来源:本文数据未经特别说明,均源自wind)

风险提示:市场有风险,基金投资需谨慎。本材料既不构成基金宣传推介材料,也不构成任何法律文件。本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载观点和信息仅供参考,不构成任何投资建议,不应被视为国金基金销售任何公募基金、资管计划或其他金融产品的要约,不构成产品未来投资策略及业绩的保证。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。国金基金承诺以诚实信用、勤勉尽责的原则管理和运用委托财产,但不保证委托财产本金不受损失,也不保证一定盈利及最低收益。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。基金有风险,投资前请认真阅读《基金合同》《基金产品资料概要》《招募说明书》等法律文件,在了解基金的特有风险并听取销售机构适当性意见的基础上,根据自身风险承受能力、投资期限和投资目标,独立做出投资决策。本材料制作时间:2025年3月17日。

本文作者可以追加内容哦 !