3月19日,可转债等权指数下跌0.79%,截至3月19日,可转债今年以来仍上涨7.2%,同期沪深300指数上涨1.91%,中证10年国债指数下跌1.83%。可转债为何今年表现相对强势?后续走势如何?当前如何投比较适合?

可转债近期表现相对强势,或主要源于近期股市中小盘风格相对强势,和可转债供给收缩下相对价值的提升。今年以来,虽然A股整体上涨不多,截至3月19日,沪深300上涨1.91%。但是中证1000指数上涨10.19%,中证2000指数上涨15.08%。中小盘风格明显相对占优,而可转债对应的上市公司多为中小市值公司,因此在这轮结构性股市行情中相对占优。根据兴业证券研报,如果综合考虑到期/强赎的转债,今年可能每个月转债的退出规模能达到百亿元,而审批环节的加速并不明显,新券的定位整体偏高。可转债今年供给可能的稀缺,提升了现有可转债的相对价值。

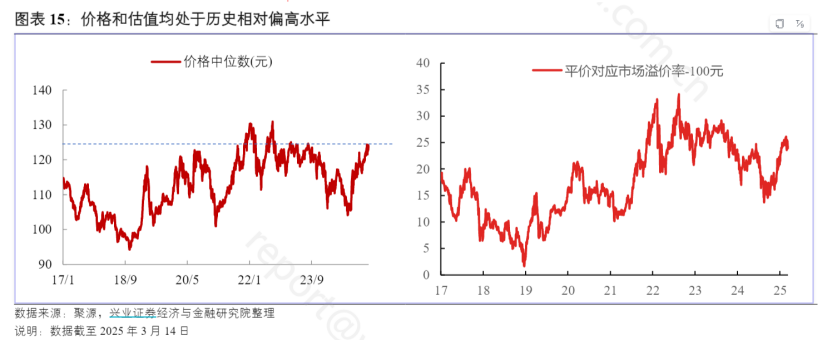

可转债估值水平或已偏高,后续表现或主要受正股价格波动的影响。综合考虑A股的近期走势,当前可转债的价格和估值或都处于历史相对偏高水平。后续表现或主要受A股整体走势及可转债对应正股表现的影响,尤其是中小市值风格的相对表现。如果交易能力较好,风险承受能力也较高,或仍可考虑可转债相关ETF产品。对于大部分客户,短期或可多考虑含有部分可转债的中长期纯债基金的投资性价比。(比如海富通纯债债券,A类519061,C类519060)。

数据来源:wind,海富通基金

注:可转债等权指数指万得可转债等权指数(代码889033.WI),中证10年国债指数代码930916.CSI。

风险提示:本文仅供参考。市场有风险,投资需谨慎。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。海富通基金郑重提醒您注意投资风险,请仔细阅读基金合同和基金招募说明书,在了解基金的具体情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策。

本文作者可以追加内容哦 !