近期,A股上市公司巨力索具(002342.SZ) $巨力索具(SZ002342)$ 以“六连板”的疯狂走势成为市场焦点。这家连续亏损的索具制造企业(2023年归母净利润为负,预计2024年亏损继续放大),因搭上“深海科技”概念,股价从3月12日的3.35元/股飙升至3月20日的5.95元/股,涨幅超77.61%。然而,这场资本狂欢的背后,是政策红利、游资炒作与基本面背离的复杂博弈。

一、股价狂飙的三大驱动力

1、政策风口:深海科技首次写入政府报告2025年政府工作报告首次将“深海科技”列为战略性新兴产业,提出推动其安全健康发展。这一政策信号迅速点燃市场热情,巨力索具因涉及深海装备(如系泊索、漂浮式风机等)被贴上“深海科技第一股”标签。此外,上海等地近期出台海洋经济规划,进一步强化概念热度。

2、游资主导的“炒差”逻辑:巨力索具业绩持续低迷(2024年预亏4200万-4600万),但市场反其道而行之——亏损意味着“无雷可爆”,反而成为资金炒作的安全标的。公司股权高度集中(基金持股仅0.09%),游资操作灵活,叠加实控人杨子家族多次减持的历史,形成“低市值+低机构持仓”的完美炒作条件。

3、订单与技术的想象空间:尽管业绩不佳,公司近期披露沙特体育场馆1.15亿元合同进展,并强调其在深海系泊领域的多项国际认证(如DNV工厂认可),称其产品已应用于漂浮式风机、深海养殖等项目。市场将其解读为“深海战略落地”的信号。

二、巨力索具的前世今生

1. 初创与奠基(1985-2004)

巨力索具的起源可追溯至1985年,其前身以索具制造为核心业务在河北保定起步,早期专注于钢丝绳、吊装设备等传统索具产品的研发与生产。经过近20年的积累,公司逐步确立行业地位,并于2004年12月7日正式注册成立巨力索具股份有限公司,注册资本2.6亿元,杨建忠、杨建国等杨氏家族成员成为主要股东。

2. 资本扩张与上市(2005-2010)

2006-2007年股权调整:通过多次增资和股权转让,巨力集团、杨氏家族及外部投资者(如保定天威保变电气)完成资本整合,注册资本增至3.5亿元。

2010年1月26日:公司在深交所上市(股票代码002342),发行价24元/股,募资12亿元,成为国内首家上市的索具企业。上市首日开盘价26.5元,市值一度超百亿,成为“索具第一股”。

上市后扩张:借助资本市场,公司加速布局全球市场,覆盖欧美、日韩、东南亚等七大区域,并参与港珠澳大桥等国家级工程吊具项目。

3. 技术深化与行业标杆(2011-2020)

研发体系构建:建立国家级企业技术中心、CNAS实验室、博士后工作站,主导制定行业标准50项,获得专利222项,奠定技术领先地位。

产品多元化:从传统钢丝绳索具扩展至深海系泊、漂浮式风机吊装等高端领域,并通过DNV、CE等国际认证,进入国际高端市场。

业绩波动:尽管技术实力增强,但净利润逐年下滑。2010年净利润达1.93亿元,至2020年已缩水至3316万元,暴露成本与市场竞争压力。

4. 转型阵痛与概念炒作(2021-2025)

业绩持续承压:2021-2023年净利润从2396万元跌至-871万元,2024年预亏扩大至4600万元,主因海外市场收缩及新项目未达预期。

资本运作争议:杨氏家族持股比例从上市初的70%降至27%,累计减持套现超25亿元,引发投资者对实控人利益背离的质疑。

概念驱动股价:2025年3月,因“深海科技”首次写入政府工作报告,公司股价6天6涨停,但深海业务占比未明确,市场质疑其“蹭热点”。

5、关键转折与未来挑战(2025年及以后)

战略调整:2025年1月向河南子公司注资5000万元,加码新产品研发与产能升级,试图扭转亏损局面。

技术转化考验:能否将深海系泊、潜水救捞装备等技术储备转化为规模化收入,仍是未知数。

监管与市场风险:股价异常波动已引发监管关注,叠加业绩连年亏损,公司需在政策红利与基本面间找到平衡点。

三、狂欢下的隐忧:基本面与股价的背离

1、业绩连年亏损,海外市场承压:公司2024年亏损同比扩大382%-428%,主因国际局势动荡导致海外客户需求萎缩,沙特分公司等新项目未达预期。尽管河南子公司产能利用率达80%-90%,但短期内难以扭转亏损趋势。

2、概念含金量存疑:深海科技业务占比尚未明确,公司主要收入仍依赖传统索具(如吊装设备)。所谓的“深海系泊解决方案”尚未形成规模化收入,更多停留在技术储备阶段

3、大股东减持与质押风险:实控人杨建忠近期将3010万股质押展期至2025年,虽缓解平仓压力,但长期减持套现超25亿元的历史,凸显股东与中小投资者的利益分歧。

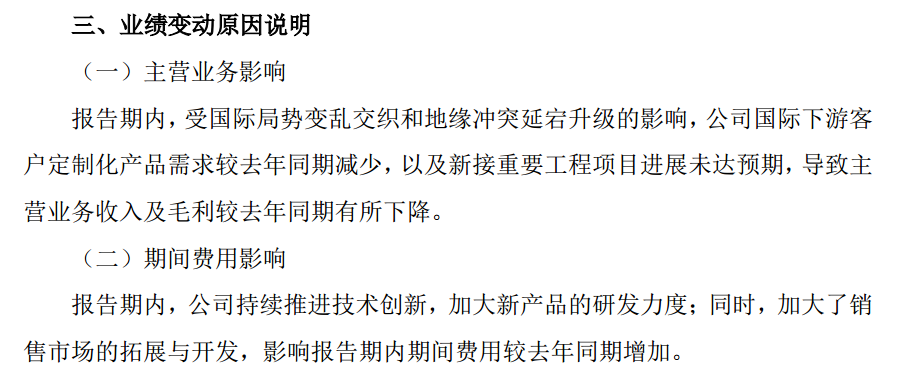

注:图片来源于巨力索具2024年度业绩预告

四、未来展望:深海故事能否持续?

短期来看,政策红利与市场情绪或支撑股价,但需警惕以下风险:

业绩证伪:若2024年年报亏损超预期,或深海订单未兑现,股价可能回调。

监管风险:公司已三次发布异常波动公告,提示投资者理性决策,监管层或介入过热炒作。

技术转化能力:深海装备需长期研发投入,公司能否突破技术壁垒并实现商业化仍是未知数。

巨力索具的暴涨是政策、资金与市场情绪共振的结果,但其基本面与概念热度严重脱节。对于投资者而言,参与这场狂欢需清醒认识风险——深海科技的“星辰大海”固然诱人,但索具行业的“现实泥沼”同样不容忽视。或许正如网友调侃:“炒的是深海,但小心别溺了水。”

本文作者可以追加内容哦 !