最新信号:流动性预期修复,债市现企稳迹象

信用债修复至趋势位,利率债震荡延续。

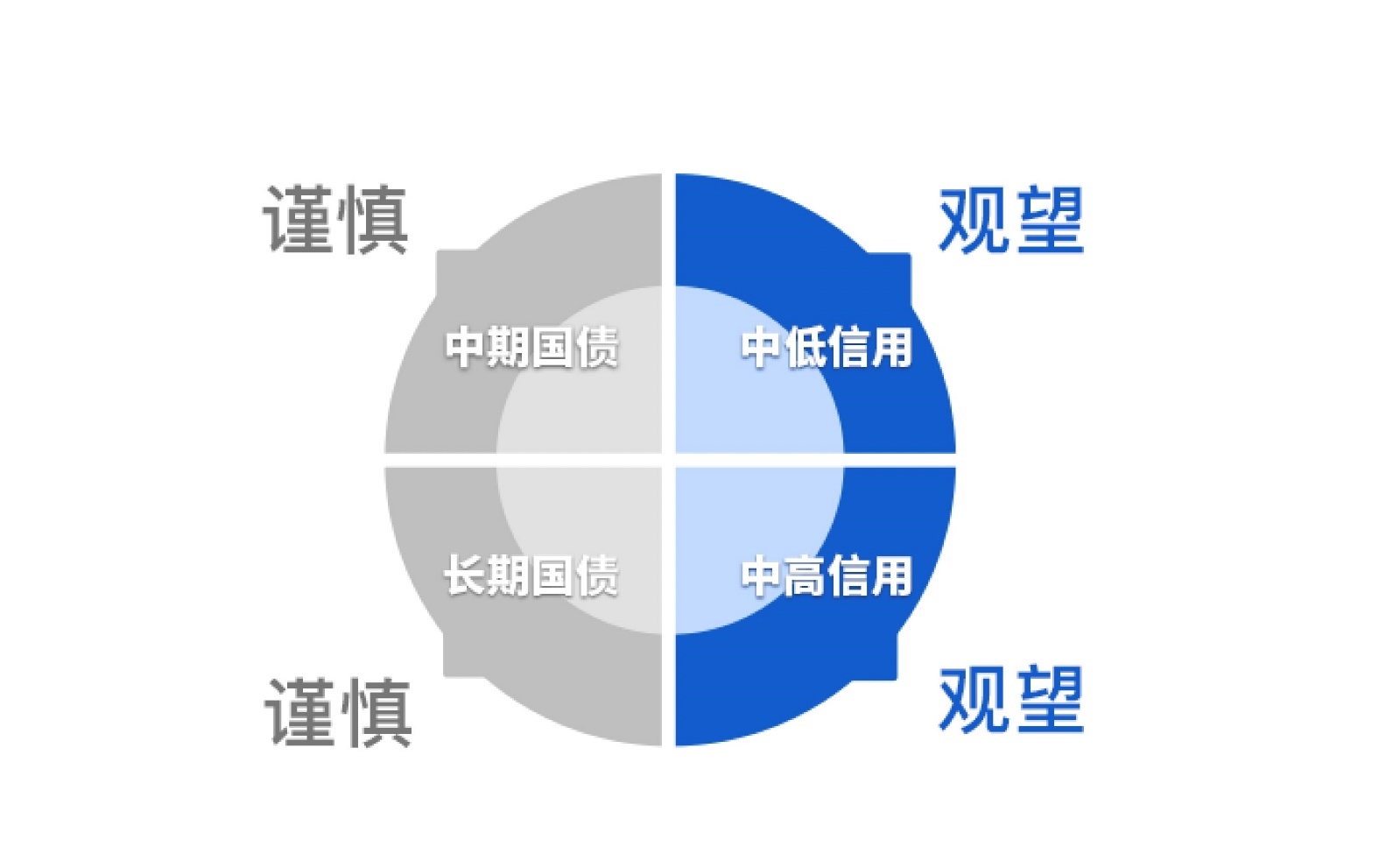

市场解读:维持震荡行情

基本面方面,1-2月经济运行起步平稳,生产表现亮眼,投资端在设备更新和中央财政发力支撑下继续维持高增,而狭义基建投资修复偏慢,房地产投资和销售量价尚处于优化调整期,消费在补贴扩围和假期延长的影响下表现平稳,而部分产品出现脉冲后的透支现象。往后看,关税对出口的滞后冲击和预期改善的持续性有待二季度印证,同时关注国内政策应对。政策方面,央行货币政策例会表示,从宏观审慎的角度观察、评估债市运行情况。

债市策略上,一方面,国内权益市场走弱和流动性预期修复对债市形成利好,另一方面,临近季末部分机构卖券止盈行为接近尾声,市场博弈超跌反弹的一致预期较强,收益率上行空间有限,预计维持震荡行情,建议关注前期调整较多的非活跃期限及个券,博弈流动性预期改善后利差压缩机会。信用债方面,资金面量价企稳,票息优势显现,二季度通常为理财规模增长大月,可适当挖掘短久期高票息城投债,博弈短久期大行二永债和存单在资金转松后的下行机会。

风险提示:

交银债市投资信号值根据市场历史数据,结合模型测算而来,数据仅供参考,不预测未来市场走势及表现。基金有风险,投资需谨慎。交银基金不保证基金投顾组合策略一定盈利及最低收益也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

#债基朋友圈#

追加内容

本文作者可以追加内容哦 !