市场资讯回顾

1、六部门齐发声:提振消费

3月17日,国家发改委、财政部、商务部等六部门针对提振消费做出最新部署。财政部表示,将安排奖补资金,支持我国国际消费中心城市和部分重点消费城市;央行表示将研究出台金融支持扩大消费专门文件;研究创设新的结构性货币政策工具,加大消费重点领域低成本资金支持;商务部表示将组织开展汽车流通消费改革试点,着力培育汽车消费的新增长点;发改委表示,已在起草育儿补贴的具体操作方案,多部门正积极谋划促进消费的相应政策。(来源:中国新闻网)

2、央行Q1货币政策例会

3月18日,央行召开2025年第一季度例会。会议研究了下阶段货币政策主要思路,建议加大货币政策调控强度,提高货币政策调控前瞻性、针对性、有效性,根据国内外经济金融形势和金融市场运行情况,择机降准降息。保持流动性充裕,引导金融机构加大货币信贷投放力度,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。(来源:中国人民银行)

3、中国1-2月主要经济数据出炉

3月17日,国家统计局公布数据显示,1-2月份社会消费品零售总额83731亿元,同比增长4.0%,比上年全年加快0.5个百分点。

1-2月份,规模以上工业增加值同比实际增长5.9%。41个大类行业中有36个行业增加值保持同比增长,铁路、船舶、航空航天、通用设备制造业和汽车制造业等增速较快,新能源汽车、集成电路、工业机器人产品产量分别增长47.7%、4.4%、27%。(来源:国家统计局)

4、3月LPR报价均维持不变

3月20日,中国人民银行授权全国银行间同业拆借中心公布,2025年3月20日贷款市场报价利率(LPR)为:1年期LPR为3.1%,5年期以上LPR为3.6%,均持平前值。这是我国1年期、5年期LPR连续第五个月维持不变。(来源:中国人民银行)

5、央行:推进金融基础设施体系建设

3月17日消息,中国人民银行召开2025年科技工作会议。会议要求,加强业技融合,深化数据治理,推动新技术应用,强化央行履职的信息科技支撑。推进自主可控安全高效的金融基础设施体系建设,维护网络安全和数据安全。加快金融数字化智能化转型,安全稳妥有序推进人工智能大模型等在金融领域应用。(来源:中国人民银行)

6、上交所:推动提高沪市上市公司质量

3月21日,上交所制定新一轮《推动提高沪市上市公司质量三年行动计划》。推动提高上市公司质量,是上市公司监管服务的首要目标。与上一轮计划相比,新一轮更加注重,强调严监严管,协同推进财务造假综合惩防工作;更加聚焦投资价值,引导现金分红与回购增持,推动上市公司提升回报投资者的意识和能力。(来源:上交所)

7、国办:加快推进中药产业转型升级

3月20日,国务院办公厅印发《关于提升中药质量促进中医药产业高质量发展的意见》。其中提到,要加快推进中药产业转型升级。优化产业结构布局,发展优势产业集群。提升中药制造品质,推进中药工业数字化智能化发展。培育名优中药品种,加强中药炮制技术传承创新,支持中药大品种创新改良。打造知名中药品牌。(来源:新华社)

8、美联储3月继续暂停降息

美东时间3月20日,美联储宣布,联邦基金利率的目标区间继续保持在4.25%至4.5%不变。这是美联储连续第二次货币政策会议决定暂停降息。此前,美联储自2022年3月至去年7月累计加息525个基点,去年9月起连续三次会议降息,合计降幅100个基点。

美联储主席鲍威尔表示,美联储可能在劳动力市场意外疲软或通胀意外下降时降息。而如果通胀率不能继续持续向2%这一美联储的目标迈进,或更长时间地维持(货币)政策的限制。(来源:华尔街见闻)

一周行情回顾

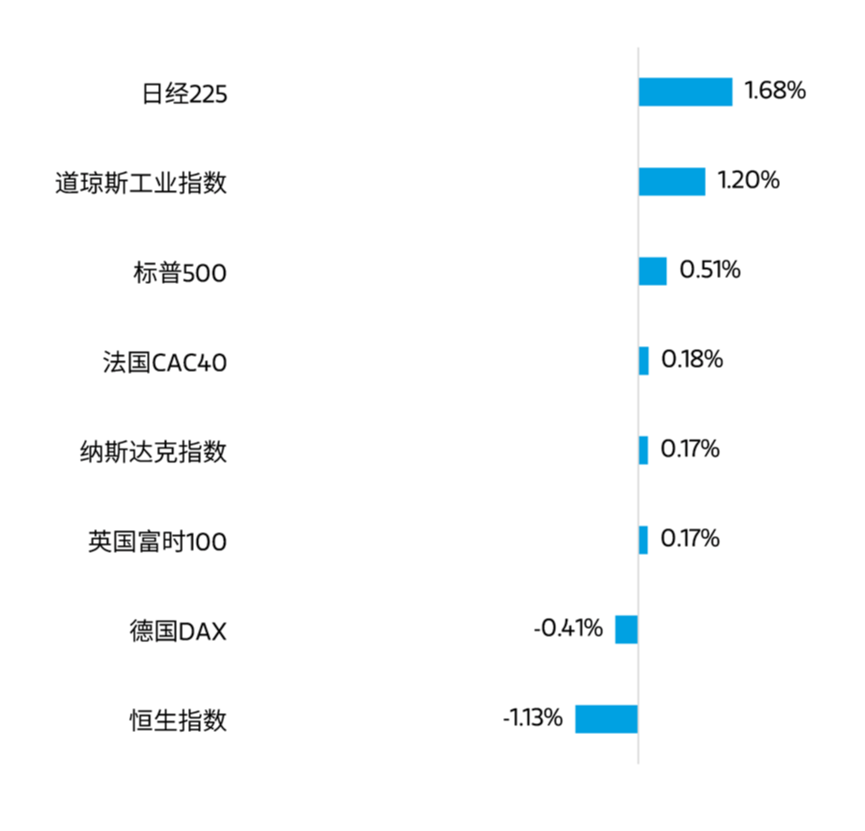

1、全球市场

3月17日至3月21日,全球主要股指多数上涨。美股方面,道琼斯工业指数上涨1.2%,纳斯达克指数上涨0.17%,标普500指数上涨0.51% ,行业板块方面,能源、金融等板块表现相对较好。港股方面,恒生指数下跌1.13%,行业板块方面,能源业、公用事业等板块表现相对较好。

数据来源:Wind,统计区3月17日至3月21日,过去市场表现不代表未来。

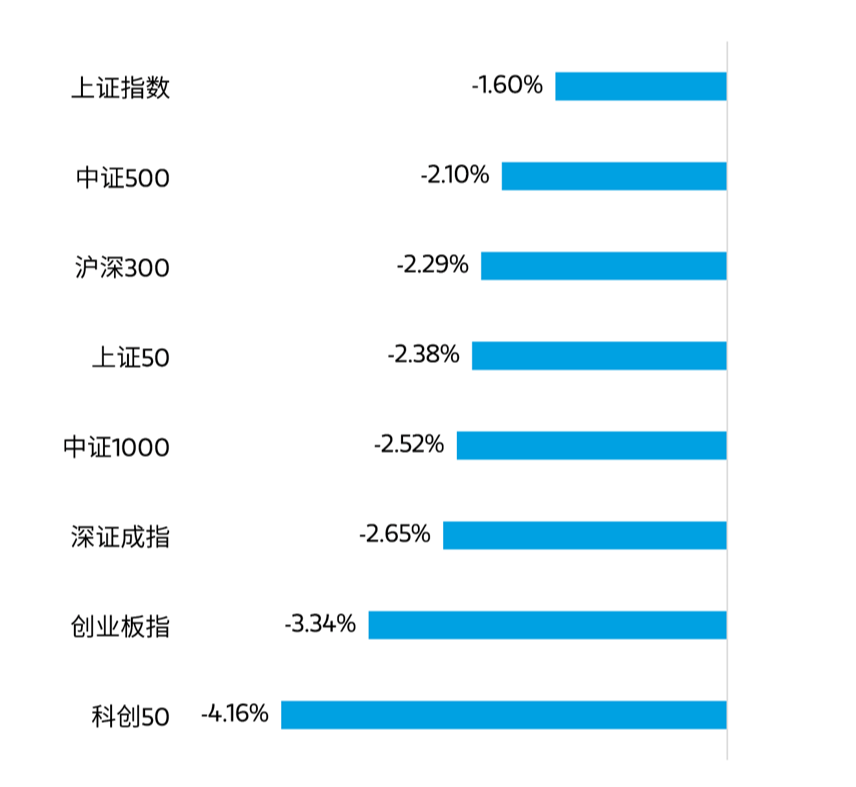

2、A股市场

3月17日至3月21日,A股三大指数集体下跌。截至周五收盘,上证指数下跌1.6%,深证成指下跌2.65%,创业板指下跌3.34%。从市场成交量来看,上周日均成交额为15496.84亿元,量能相比上上周有所下降。

从上周表现来看,A股内部板块快速轮动,新主线尚未生成,春季行情出现震荡调整。在当前宏观政策定调积极、宽松措施加速落地的背景下,重点关注经济数据变化和政策落地情况,避免盲目“追涨杀跌”。

数据来源:Wind,统计区间3月17日至3月21日,过去市场表现不代表未来。

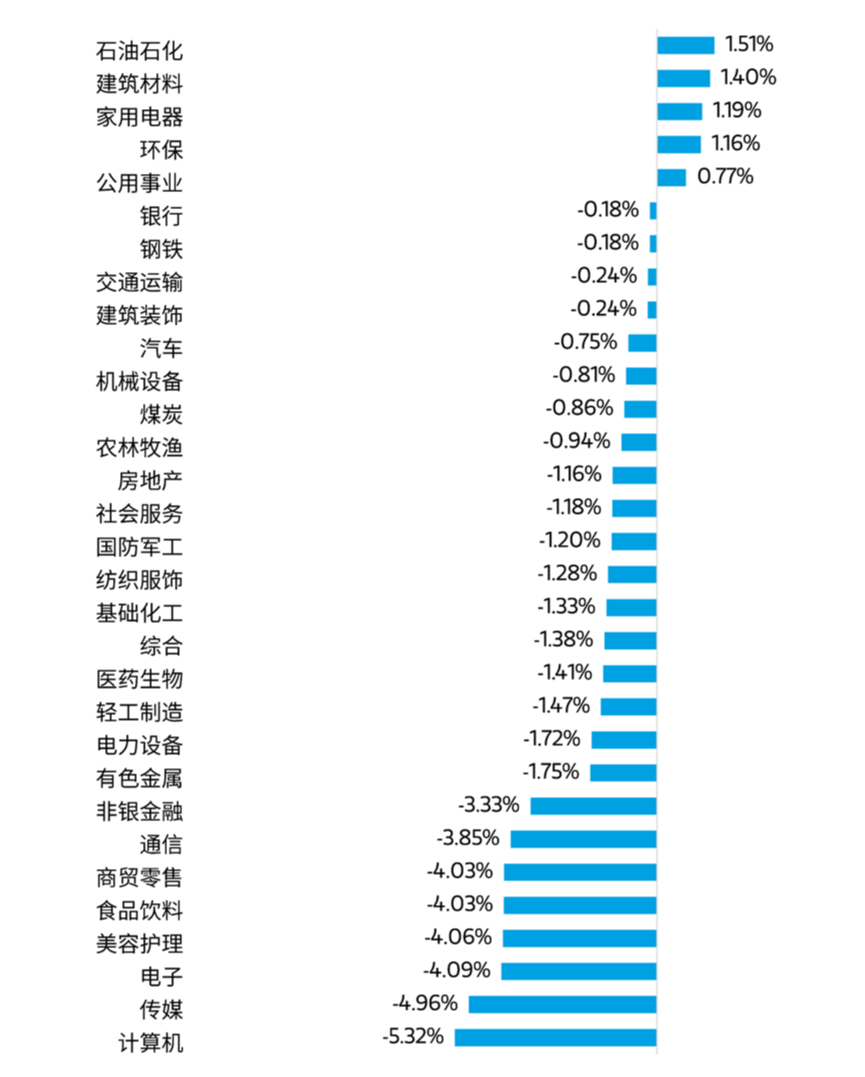

行业表现方面,申万一级行业指数中,石油石化、建筑材料、家用电器等板块表现较好,计算机、传媒、电子等板块表现较差。

数据来源:Wind,统计区间3月17日至3月21日,过去市场表现不代表未来。

市场展望

总的来说,历史上4月份基本面因素对市场影响较为明显,此次可能也不例外,但更多可能是结构性的,对一些主题炒作的中小品种影响更大。市场对顺周期品种的预期较低,对一些中大市值的价值品种影响不大,指数角度市场的调整空间也不大。对于市场风格而言,短期或将偏向价值,同时部分受益于宏观经济政策发力的方向及顺周期品种也值得重点关注;中长期,AI迅猛发展带来的科技浪潮预计或仍将是市场演绎的主线。

从宏观经济数据看,在去年同期高基数背景下,1、2月份整体数据依然有所改善;从季度角度看,去年1、2季度GDP分别为5.3%和4.7%,2季度显著降档,今年预计可能会较去年更为平滑,这意味着2季度不太可能出现大幅降档。过去两年国内经济2季度连续出现环比增速快速下行,使得投资者对经济的信心受到打击,进而对A股市场带来扰动。如果宏观数据表现得更为平稳,那么部分顺周期领域就有可能出现超预期表现。这需要结合不同行业的特征去分析。当一个行业的需求持续下行时,供给侧收缩带来的供需改善的逻辑并不强,反之,当需求保持相对平稳,供给侧逻辑会得到强化,而这正是在今年有望看到的。另外还有一些库存周期上行的行业也值得重视,因为过去两年这类行业很难得到投资者认同,估值处于收缩区间;当前,下游的补库行为会更容易被敏锐的投资者捕获,从而获得估值与业绩的双升。

风险提示:本资料仅作为客户陪伴材料,不构成具体基金的宣传推介材料或法律文件。摩根士丹利基金管理(中国)有限公司严格审查本资料的内容,但不就其准确性、完整性及适用性做出保证。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。在任何情况下本资料中测算的数据、信息或所表达的意见并不等同于实际投资结果,不构成任何要约或要约邀请,也不构成任何对投资人的投资建议、投资承诺或担保。本公司或本公司关联方、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。本公司郑重提醒您注意投资风险,购买本公司管理的基金,应参考专业意见,详细阅读基金相关法律文件,并请根据自身财务状况、风险承受能力及投资目标谨慎选择。本资料版权归本公司所有,未获得本公司事先书面授权,任何个人或机构不得对本资料内容进行任何形式的发布、复制、引用或转载,或对本资料内容进行任何有悖原意的删节或修改。

#有色金属异动拉升,周期板块如何投资?##百亿市值国企主动退市!补偿机制明确了##随时随地,妙想一下!来晒你的AI炒股作业##消费贷额度普涨至30万!最长可贷7年##中医药产业迎重磅新政!2025年目标明确#

本文作者可以追加内容哦 !