自从3月17日,黄金价格越过3000美元大关,刷新历史新高,此后一直高位震荡。 $黄金ETF华夏(SH518850)$ 二级市场价格维持在6.80元/份附近。

(来源:iFind,行情数据以最新为准)

(来源:iFind,行情数据以最新为准)与此同时,高盛、花旗相继给出黄金新的目标价:3100、3200、3500美元……

3月25日,更高的目标价出现了:4000美元!

根据智通财经援引相关报道,美国经济学家彼得·希夫预测“金价将升至4000美元以上”。

彼得·希夫以长期支持黄金而闻名,曾在2023年11月预测金价将很快上涨至每盎司2000美元以上。如今,他继续看高黄金,理由是:央行购金+美国通胀居高不下。

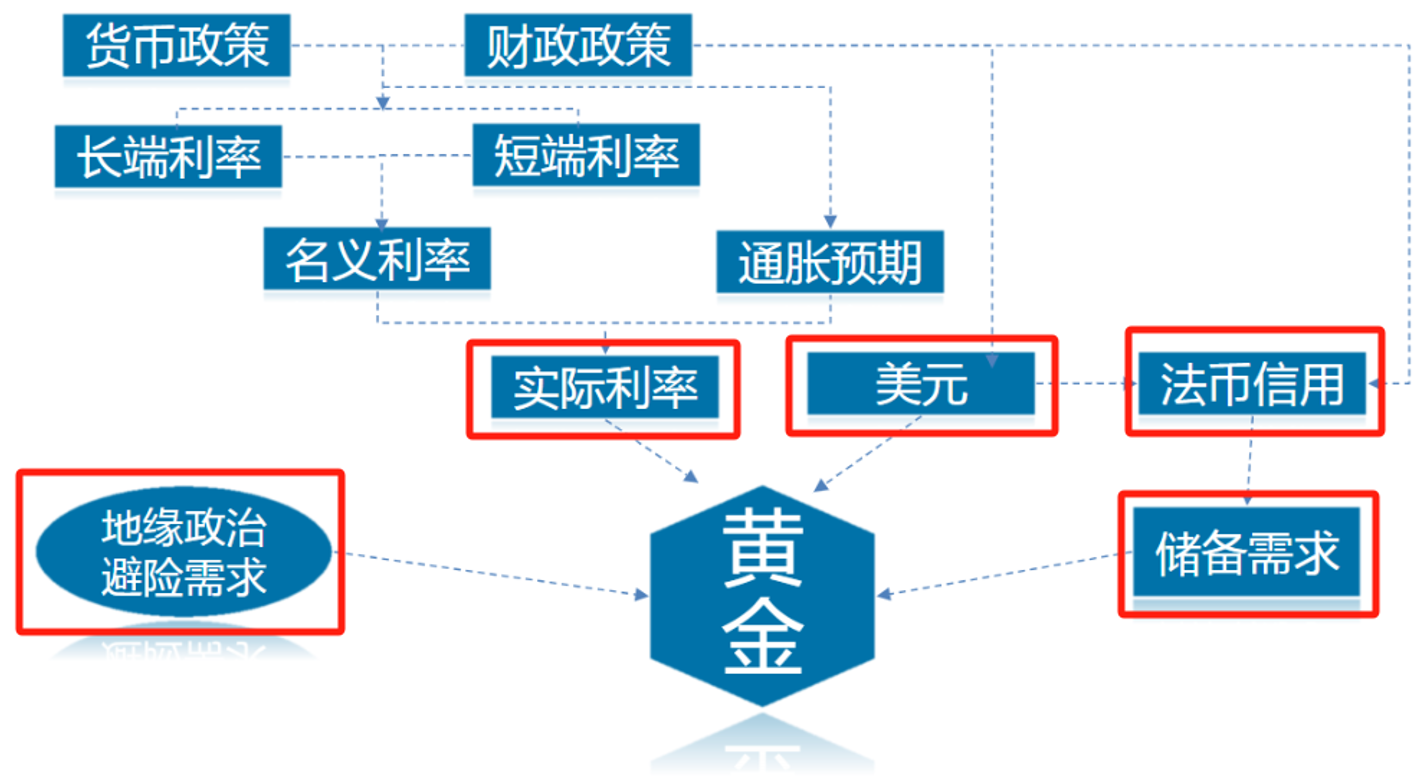

黄金价格受到多因素影响

黄金价格能否真如“多头”期盼的,达到4000美元?

传统的黄金定价模型来看,主要取决于美元为主体的法币信用,美元资产收益率及通胀预期影响下的实际利率,以及地缘避险需求、央行储备需求,等等诸多因素。

在这个定价模型中,

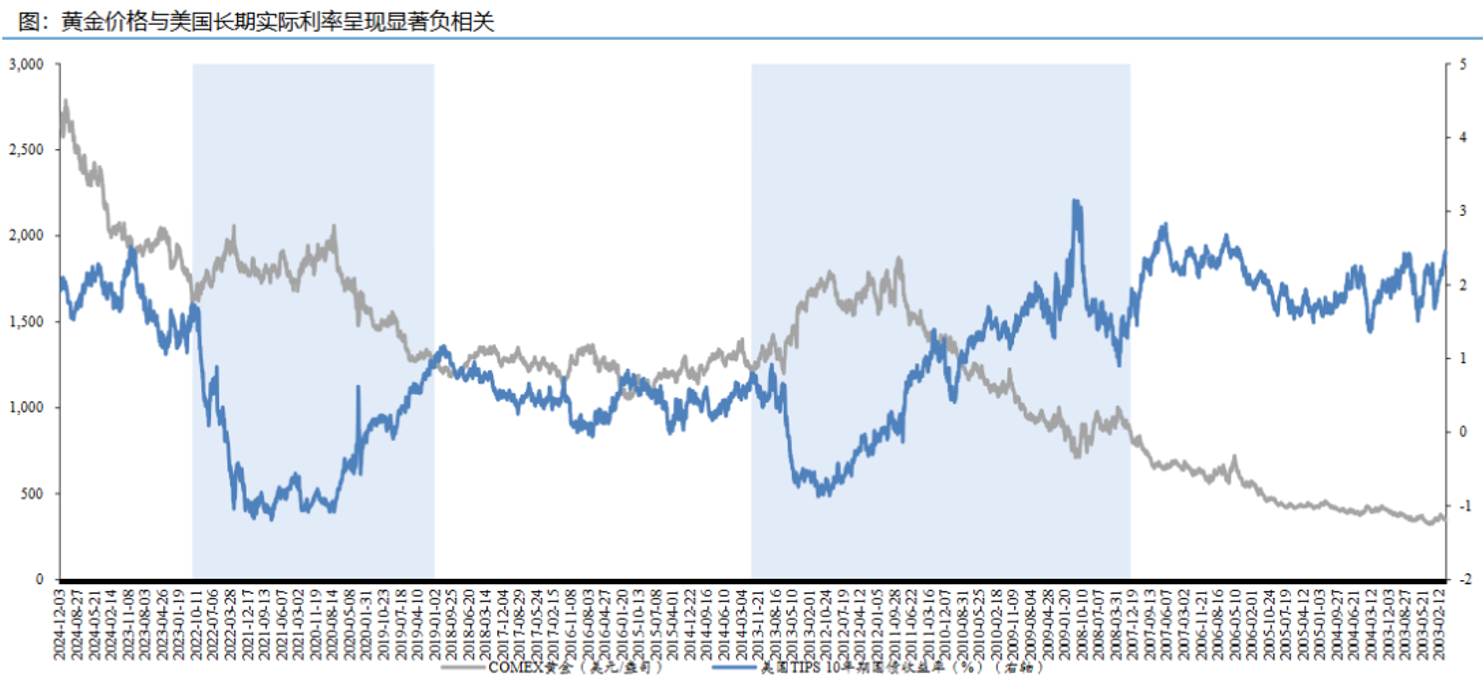

“实际利率”曾经起主导因素,黄金本质上相当于一种无息资产,美债收益率为代表的无风险利率,就构成了黄金的持有机会成本,因此很长时间以来,黄金价格与美元资产收益率形成跷跷板。

当持有美元的预期收益上升,即实际利率上升时,市场持有美元意愿增强,持有黄金的机会成本相对较高,因而黄金价格承压;反之黄金价格将趋于上涨。

而本轮行情与传统定价模式有所不同的是:即便美债收益率走高的阶段,黄金价格也同步在攀升。

其重要的原因就是:其他变量产生了更大的作用力。美元降息,法币信用下降,央行储备黄金替代美债,地缘避险需求叠加,齐齐推高了黄金价格。

央行购金,意味着什么?

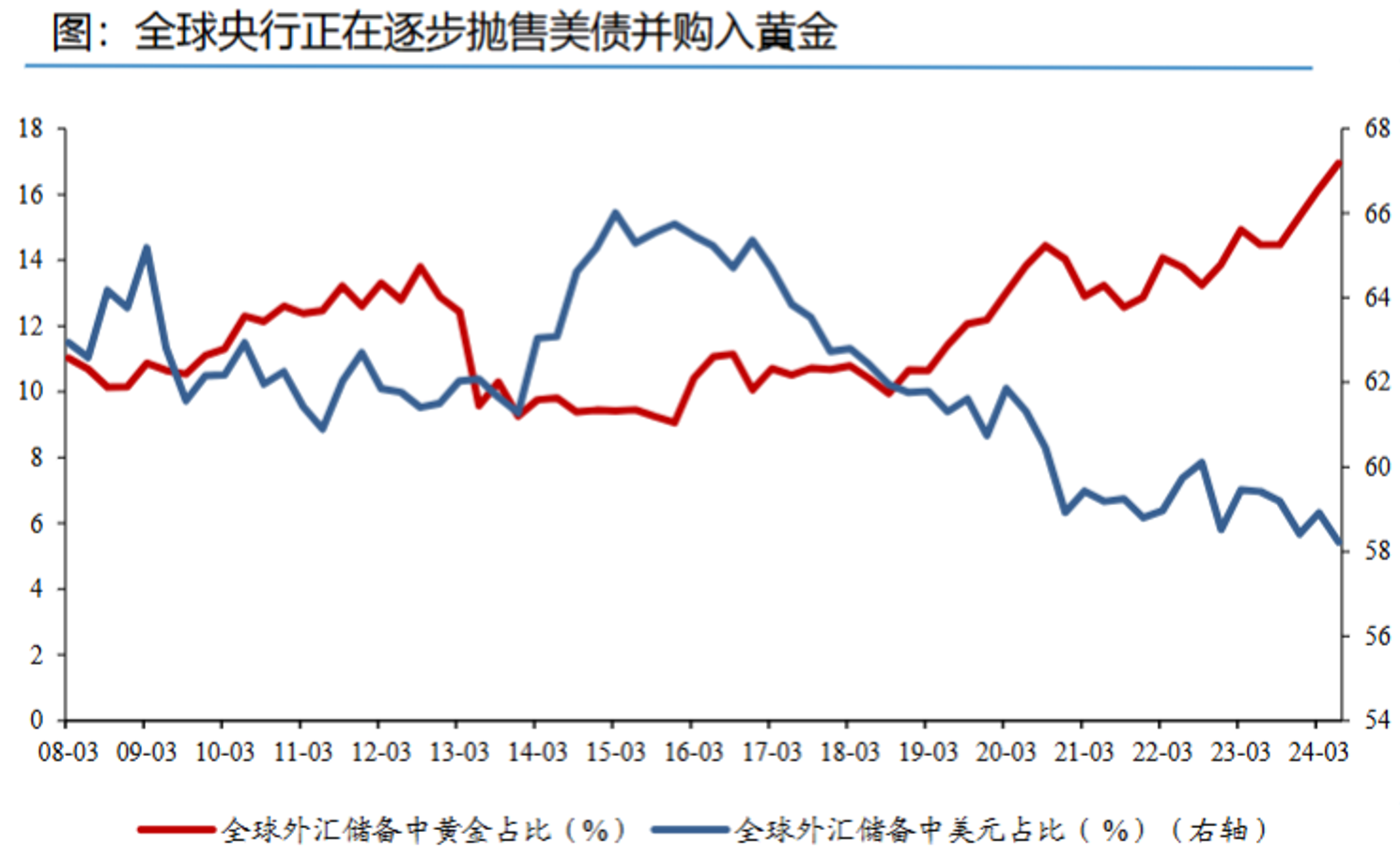

在外汇储备体系中,黄金对美债起到替代作用,这也是黄金的超主权信用、货币属性在发挥作用。

世界黄金协会(World Gold Council)的数据显示,2024年,各大央行的全球黄金储备增加了1045吨,连续第三年净购买量超过1000吨。

要知道,这个规模仅次于1967年。

彼时的世界货币体系为美元与黄金挂钩,其他国家的货币与美元挂钩,实行固定汇率制度。直到美国政策扩张过度,国际逆差不断攀升,美元首次出现信用危机。

出于对持有纸币的不安全感,欧洲央行于1967-1968年开始大量购买黄金,购买耗尽了伦敦黄金池的储备,并进一步推高了金价。

直到1970年,黄金大牛市开启,短短十年间,金价从35美元飙升至850美元/盎司。

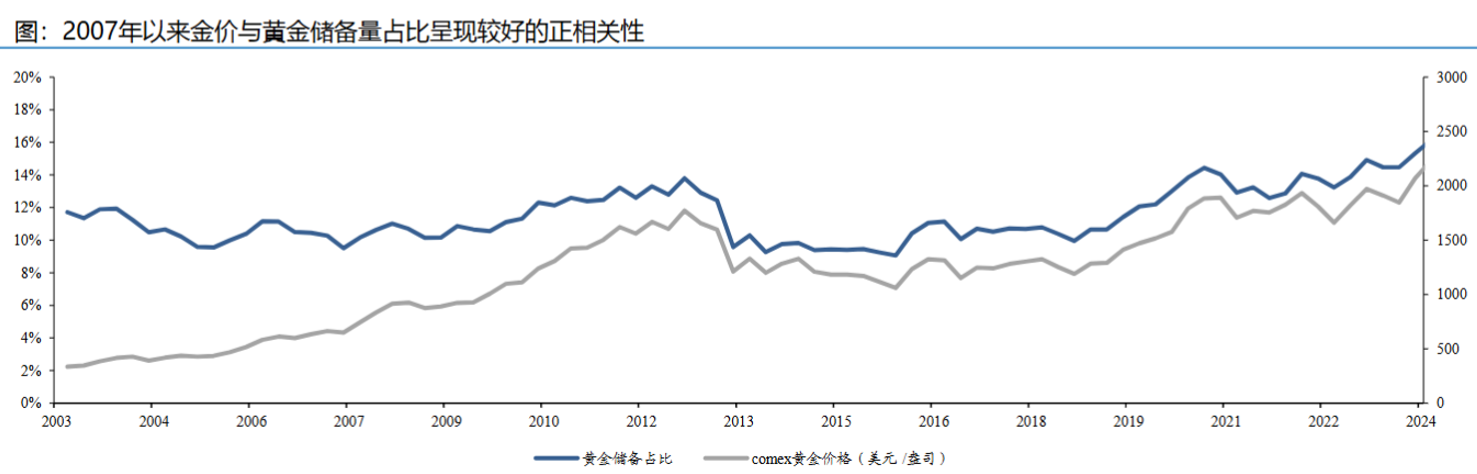

历史数据显示,金价与黄金储备量占比呈现较好的正相关性。东吴证券指出,新兴市场黄金储备规模占比有望进一步增长,全球黄金储备占比仍将进一步提升。

当美元资产预期收益率进入高位下行通道,黄金的传统定价模型又得到了强化,承接了一部分美债抛售盘。而作为强劲买盘力量,央行储备黄金又将支撑黄金价格进一步上涨。

黄金到底什么时候见顶呢?

回顾历史上黄金的牛市和熊市几乎要以10年、20年的周期来走,本轮行情从2019年启动,时间尚短,不轻言见顶。

黄金价格是不是见顶,或可以关注这些前瞻信号:

1)强美元回归

例如1980年美联储开始施行强势利率政策,将联邦基金利率上调到接近20%。

同时非美经济体衰退下,美国国际货币地位加强,美元信用回归,黄金也一度陷入长达20年的大熊市。

2)经济复苏,避险需求、金融属性下降

例如2011年欧洲经济危机缓解,主要经济体复苏,开始货币和财政收紧,黄金的避险需求,以及与美元实际利率负相关的金融属性,双双下降,又进入长达10年的黄金震荡走弱的周期。

目前看,两种情景都不大可能出现。

美国经济数据走软,通胀难解,同时伴随着美元指数和美债收益率高位回落,叠加特朗普政策的不稳定因素,一方面加强了美国经济的悲观预期,另一方面也增强了资金对黄金的避险需求。

而美国债务上限和高利率对财政支出的约束,加剧了全球对美国财政体系的不信任;中国在内的央行持续增加黄金储备……这些都是黄金价格持续上行的长逻辑支撑。

短期黄金上涨较快,斜率较为陡峭,因此阶段调整震荡消化拥挤度,也是正常的,如果没有别的更好的资产选择,短期下挫反而是增配的时点。

低费率标的:黄金ETF华夏(518850)

黄金ETF华夏(518850)跟踪上海黄金现货合约价格走势,100份起购,对应一克真金(AU99.99,万足金)。

自去年10月降费后,黄金ETF华夏(518850)目前费率是全市场最低一档,管理费年费率0.15%(此前为0.5%),托管费年费率为0.05%(此前为0.1%)。

在黄金价格上行的背景下,费率成本的降低,能进一步增厚投资者的持仓收益。

基金投资者也可以通过定投相关联接基金持续“囤金”,增加资产组合的抗风险能力。

参考研报:《2025年黄金板块年度策略抓住财政与货币宽松周期下的再通胀行情》,东吴证券。

《研报掘金》持续更新 @华夏ETF君

本文作者可以追加内容哦 !