财报季的来临,叠加积累较多涨幅后市场谨慎情绪升温,前期集中性较强的科技行情开始逐渐向低位板块扩散。正如《消费可能领衔普涨启动吗?》一文中所说,“市场以前期弱势板块补涨的形式修复风格巨大裂口,比以强势板块持续暴跌来修复更有利”——这表明,科技资产的阶段性降温可能并不动摇其长期战略价值,且科技行情引发的中国资产重估可能是一个由点带面的过程。

在扩散的方向当中,大家会发现消费板块的关注度又很高。这是为什么呢?

从比较醒目的政策层面来看,首先是2025年政府工作报告中,大力提振消费被置于政府工作任务首位,体现出政策重心向消费的倾斜;

3月14日,金融监管总局印发《关于发展消费金融助力提振消费的通知》,在个人贷款金额上限和贷款期限上放宽要求,为有大额消费需求和长期消费需求的客户创造更好的消费条件;

3月16日,《提振消费专项行动方案》作为两会后的第一个真金白银的重磅文件发布,覆盖了有钱花(居民增收和消费直接补贴)、敢花钱(提高社保标准)、愿花钱(优化服务消费和新型消费供给)、易消费(改善消费环境)、能消费(取消不合理限制)等促消费的各个方面。总体来说,政策层提振消费的决心更坚定,切入点也更具体。(详见《科技革命与消费升级或是一体两面》、《一个理想的港股投资组合是怎样的?》)

再从市场层面来看,首先是是“低位”的“低”,这体现在消费大类指数和消费细分行业指数大多都处于历史偏低位:截至上周五,A股的消费大类指数动态市盈率在12倍左右,处于2010年以来33%分位,具体的商贸零售、家用电器、美容护理、医药生物、纺织服装、食品饮料、农林牧渔和社会服务等消费行业(申万)的估值则分别位于70%、50.4%、36.3%、24.2%、17.2%、15.2%、6.1%和4.7%分位,港股的恒生消费指数动态市盈率则在18倍左右,处于同口径下29%分位;(数据来源:WIND,20250321)

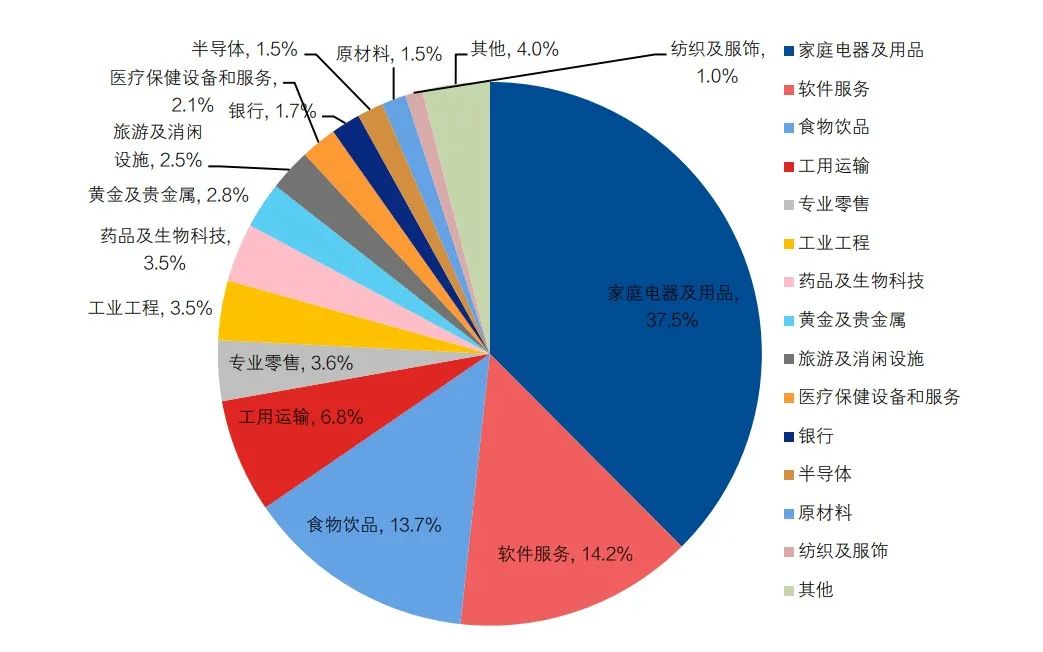

其次消费行业已经与科技行业一道成为IPO回暖的重要驱动力,更多处于快速成长中的优质新消费公司开始变成可投标的:以当前市场关注较高的港股为例,据兴业证券统计,2024年以来港股市场IPO募资金额占比前三的行业依次为家庭电器以及用品行业(37.5%)、软件服务行业(14.2%)以及食物饮品行业(13.7%);(资料来源:《兴业证券海外策略报告:港股IPO的新篇章》,20250321)

2024年至今港股市场IPO行业分布(首次招股募资金额占比)/资料来源:兴业证券

2024年至今港股市场IPO行业分布(首次招股募资金额占比)/资料来源:兴业证券再者消费、尤其可选消费正是海外资金的重仓板块,港股又是外资回流中国的重要敞口(Bloomberg数据显示,截至2月底,MSCI新兴市场指数中,港股占比达到25%,远高于沪深合计的4%),若中国基本面复苏的信号持续增多,港股消费板块或迎来国际资本的进一步增配。

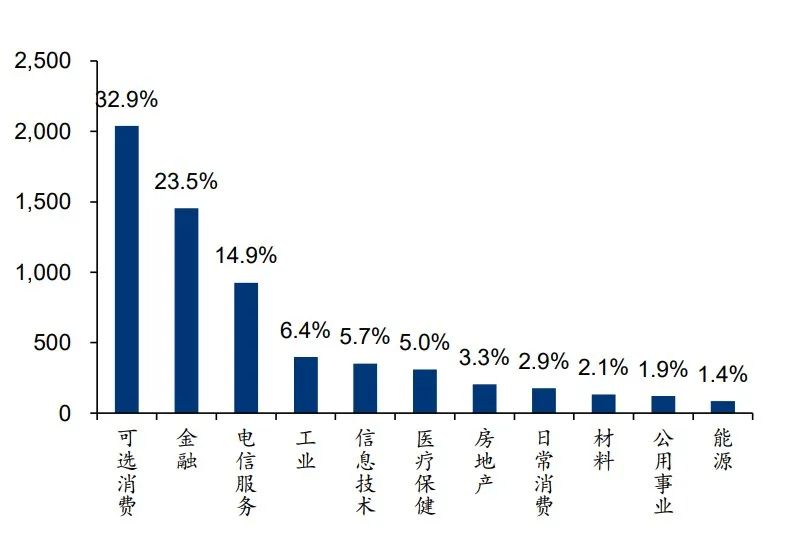

可选消费是美国投资者的第一大重仓行业/资料来源:《华泰证券策略专题研究:泛消费亮点渐增,优选高性价比方向》,20250325;注:统计样本包括中证800成份股、恒生综合指数成份股、纳斯达克中国金龙指数成份股以及全球前20大头部资管机构持有的A股、港股及中国ADR

将顶层设计与资产本身联接起来的,则是消费行业的复苏进度。

资料来源:WIND,华泰柏瑞基金,20250228

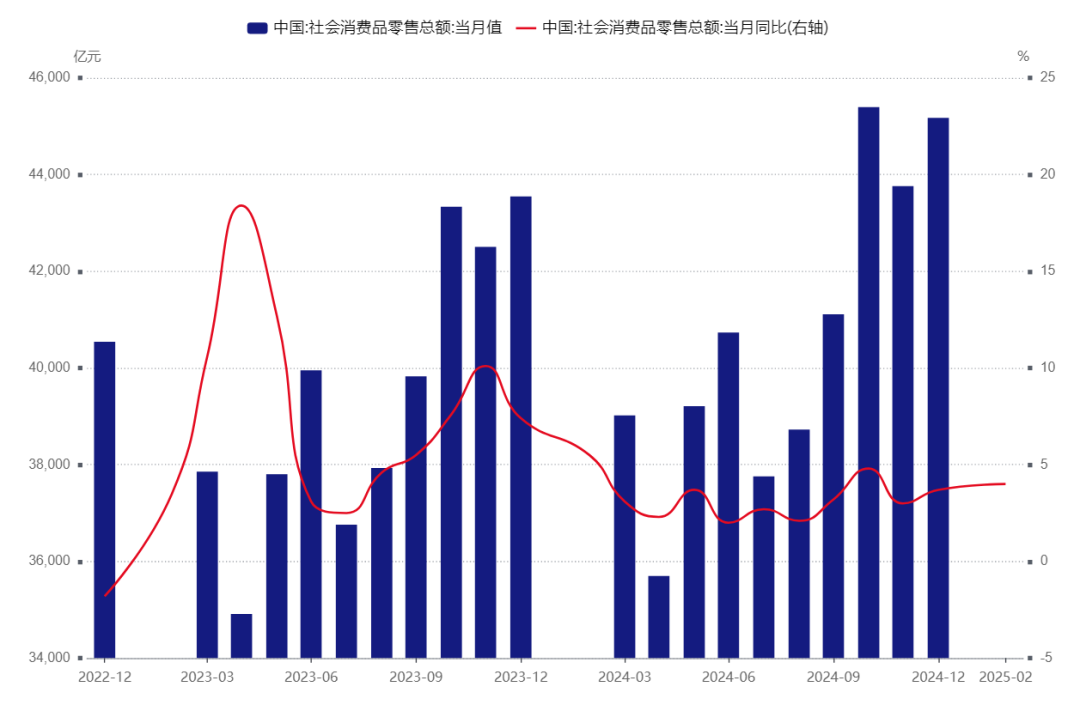

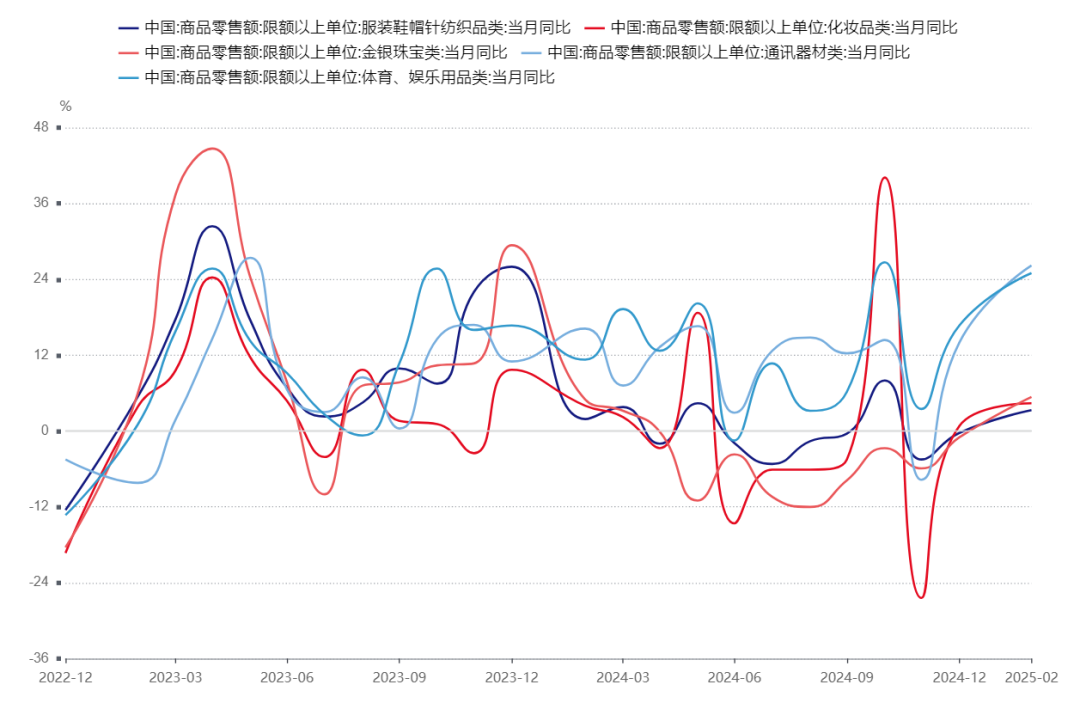

资料来源:WIND,华泰柏瑞基金,20250228那么从基本面再来看,短期确实可以观察到一些点状复苏的迹象:1~2月社零同比改善,可选消费亮点更是频现,分行业看,服务类消费受益于春节复苏明显,通讯器材受以旧换新拉动明显,体育娱乐用品增速的改善则体现出体验式消费等新消费需求进一步改善。

面对渐次落地的消费提振举措,市场看上去是买账的:Bloomberg数据显示,截至3月21日,前文所述港股的可选消费行业2025年盈利预期今年已明显上修2.1%,往后看或展现出强于整体的盈利韧性。

随着修复行情逐渐扩散,或可继续关注恒生消费指数。

$恒生消费ETF华泰柏瑞(SH520520)$

#炒股日记# #复盘记录# #深海科技会是下一个低空经济吗?# #天齐锂业财报出炉:锂业龙头遭遇最惨年# #随时随地,妙想一下!来晒你的AI炒股作业#

本文作者可以追加内容哦 !