01 核心观点

市场表现:上周(2025.3.17-2025.3.21)债市收益率整体下行,信用债收益率下行幅度大于利率债。分各品种看,3月21日10年期国债收益率下行5bp至1.85%。信用债方面,中长久期信用债下行幅度普遍高于短久期信用债。存单方面,1年期存单收益率下行4bp。 利率债展望:后续看,当前基本面和信贷数据还呈现分化,经济企稳还需要进一步确认。当前市场关注的重心还是央行政策取向、资金和存单价格以及大行行为。市场走势的拐点预计是大行重启短期利率债买入,但随着资金逐步宽松,预计曲线还将走出小幅牛陡行情,后续中短端修复概率增加,长端预计仍会偏震荡。 信用债展望:本周随着利率债的快速下行和资金面的企稳,信用债流动性逐步修复,部分机构开始抢跑跨季后资金宽松的预期,提前配置中短端信用债。但期限利差当前仍然处于相对低位,中长久期信用债期限利差保护相对较薄,可能放大收益率波动。从基本面来看,剔除政府债券融资后的社融增速仍然同比增速下滑,反应融资需求不足,叠加3月份信用债净融资持续下滑,中期来看票息类资产仍然存在结构性资产荒,信用债仍然具备较好的配置价值。

02 上周市场回顾

央行操作:上周(2025.3.17-2025.3.21),央行逆回购投放共计14117亿元,叠加逆回购到期5262亿元、MLF到期3870亿元、国库现金定存到期1200亿元,上周央行累计净投放3785亿元。

资金价格:上周资金价格先上后下,3月21日R007为1.8179%。

债市表现:上周信用债收益率下行幅度高于信用债,中长久期信用债下行幅度相对更大。1年期AAA城投债下行7bp,3年期AAA城投债下行9bp。

债券全价表现:2025.3.17-2025.3.21利率债全价表现(0.16%)弱于信用债(0.22%)。

03 近期重大要闻

1、1-2月经济数据表现平稳

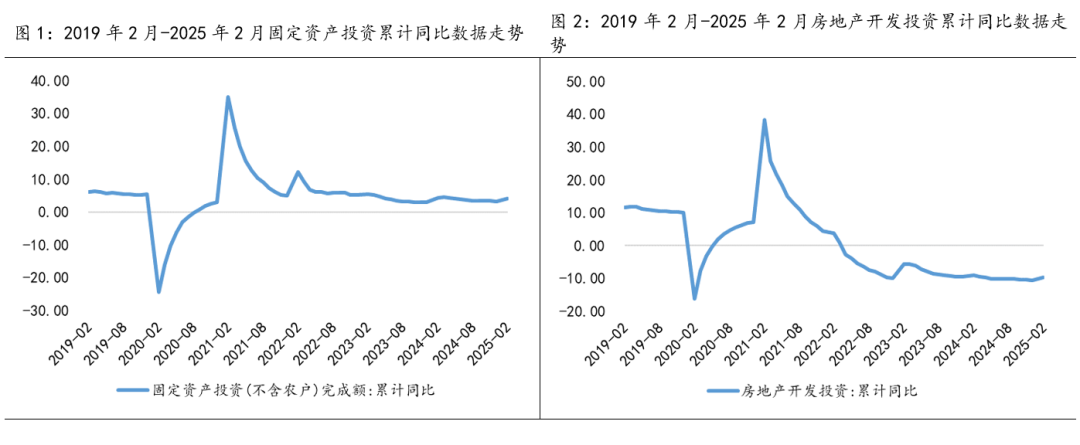

2025年1—2月份,全国固定资产投资(不含农户)52619亿元,同比增长4.1%(按可比口径计算),增速比2024年全年加快0.9个百分点。1—2月份,全国房地产开发投资10720亿元,同比下降9.8%(按可比口径计算),降幅比上年全年收窄0.8个百分点。1—2月份,社会消费品零售总额83731亿元,同比增长4.0%。 1-2月份经济数据是在上年同期基数较高的条件下实现的,显示当前经济韧性较强。结构上数据亮点主要集中于消费与基建投资,下滑较多的出口和地产新开工也显示经济后续仍然存在较大压力。总体看,年初经济企稳导向下,短期内货币政策宽松必要性略有下降,降准和降息政策仍需进一步观察。

2、中国人民银行货币政策委员会召开2025年第一季度例会

中国人民银行货币政策委员会2025年第一季度(总第108次)例会于3月18日召开。会议研究了下阶段货币政策主要思路,建议加大货币政策调控强度,提高货币政策调控前瞻性、针对性、有效性,根据国内外经济金融形势和金融市场运行情况,择机降准降息。从宏观审慎的角度观察、评估债市运行情况,关注长期收益率的变化。

总体而言,本次货币政策例会思路与央行此前发布会基本一致,对总量政策态度仍是视基本面情况择机降准降息,短期内政策落地的概率较小。但年内看,基本面数据仍存下滑压力,全年利率震荡下行的趋势仍不变。

(本文数据均来自Wind或同花顺) 风险提示:在任何情况下,兴银基金管理有限责任公司(以下简称我公司)不就本文中的任何观点做出任何形式的担保,也不保证有关观点或分析不发生变化或更新,不代表我公司或者其他关联机构的投资建议。本文中内容和意见并非为投资者提供市场走势、个股和基金进行投资决策的参考,使用前务必请核实,风险自负。本文版权归我公司所有,未获得我公司事先书面授权,任何人不得对本文进行任何形式的发布、复制。本文不代表我公司产品观点,不构成对我公司旗下产品实际投资行为的约束。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !