随着业绩披露潮来临,市场对微盘股的担忧开始逐步展现,盘面上,以中证2000为代表的成长指数开始走弱,而有色金属为代表的铜近期开始逐步走强。

图:COMEX铜期货价格走势

数据来源:wind:截至2025.03.24

消息面上,特朗普威胁加征关税并由此可能导致全球铜库存减少,市场预测铜市或将在疫情后进入多年牛市,且电气化需求增长将超过供应增长。整个铜价的上涨逻辑可以归因如下:

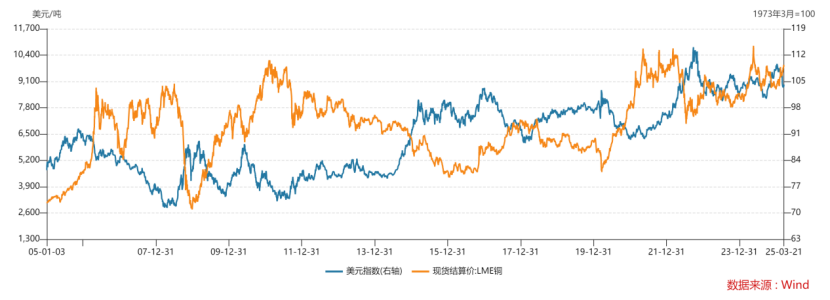

1、铜价与美元呈反向走势

今年以来,市场对美国债务负担问题叠加经济数据表现相对疲软,美元指数出现了高位回落现象。与黄金情况类似,作为贵金属的铜价格走势与美元相背离,美元的走弱在一定程度上刺激了铜价上行。

图:铜价与美元指数的走势

数据来源:wind,截至202503.24

2、供需失衡,市场担忧铜短缺

铜被称为“经济晴雨表“,因为它的需求与全球工业活动高度相关,而供应端则受限于矿产资源和生产周期。但供应端方面,全球铜矿新增产能有限,老矿山品位下降,开采成本上升。

铜的应用端主要有电气化、基础建设以及数据中心。具体来看,铜是电力传输和新能源技术的关键材料。电动车(EV)、光伏、风电等领域的快速增长大幅推高铜需求。在基建领域,无论是中国的基建投资,还是美国的基础设施法案,都需要大量铜用于电网、建筑和制造业。

当下,伴随着人工智能热潮推动数据中心扩建,这些设施需要更多电力和铜质电缆,也在一定程度增加了市场对铜的需求。

据生意社消息,中国计划在2025年增加钴、铜、镍和锂等关键工业金属的国家战略储备,以应对能源转型需求激增和地缘政治紧张加剧。美国铜进口关税政策预期走强,COMEX铜价以及较LME价差创阶段新高。短期下游厂商提前囤货备货+存在套利行为,推动铜价上涨。

综上,供需失衡叠加美元指数走弱,促使铜价走强。相较于黄金的避险属性,有色板块在工业端的应用更广,也被视作补涨的贵金属。

注:本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,海富通基金亦不对因使用本文内容所引发的直接或间接损失负任何责任,投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。基金投资需谨慎。

本文作者可以追加内容哦 !