2024年中国股市在“924”行情后迎来了一波超跌反弹,科技制造板块如电子、计算机、机械等率先发力,而“中特估”资产(如资源、银行、泛公用事业)则在后续行情中展现出稳健的领涨势头。

进入2025年,随着逆全球化加剧、地产周期下行趋势延续,以及美联储降息周期带来的流动性宽松,中国股市正逐步演绎出一幅积极乐观的图景。在“杠铃策略”的框架下,“中特估”与“科特估”的双轮驱动将成为市场的主旋律。

一、逆全球化下的“中特估”崛起:硬通货的黄金时代

逆全球化浪潮正在重塑全球经济格局。与2020年前全球化时代资本追逐高弹性现金流不同,当前的不确定性环境下,资本更倾向于锁定“本金安全”的资产。在这一背景下,“中特估”资产——资源、银行、泛公用事业等国计民生领域,因中国独特的制度优势和市场地位,展现出强大的吸引力。

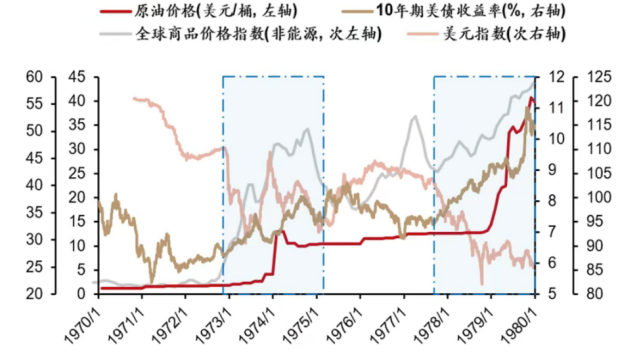

图:20世纪70年代逆全球化过程中各类资产表现

数据来源:wind,1970.01-1980.01

回顾历史,1970年代布雷顿森林体系崩溃后,逆全球化导致大宗商品流通受限,美国经济陷入滞胀,大宗资源品迎来长期牛市。如今,特朗普2.0政策可能进一步限制要素自由流动,叠加中东地缘风险,全球滞胀预期升温。

作为全球制造业和资源消费大国,中国在煤炭、钢铁、有色金属等领域的优势或将转化为“硬通货”的定价权。2025年,美元流动性外溢叠加美联储降息,大宗商品有望成为全球资本追逐的低估资产,中国相关板块将迎来重估机遇。

二、AI算力平权下的“科特估”爆发:硬科技的春天

与此同时,逆全球化也在加速科技自主可控的进程。AI算力作为“新质生产力”的核心,正在拉开国家间经济效率的代差。1980年代,美国凭借半导体技术奠定霸主地位;如今,中国在AI算力领域的突破,如DeepSeek等国产大模型的崛起,标志着“科特估”时代的到来。

2024年,“科特估”虽受限于美联储加息周期的流动性压力和科技突破的阶段性瓶颈,仅实现阶段性跑赢。但2025年,随着美联储降息周期开启,流动性边际宽松将为科技板块注入活力。

年初至今区分以来,机械、汽车、TMT等板块已率先领涨,预示着“科特估”补齐“杠铃策略”的另一端。中国在算力芯片、5G、光伏、新能源汽车等领域的全球竞争力,将在政策支持和市场需求双轮驱动下,迎来全面开花。

三、地产周期下行中的资金流向:保险与理财资金加码安全资产

2021年以来,中国地产周期步入下行通道,经济增长中枢下移,实体投资收益率回落。然而,这并未削弱市场的投资潜力,反而推动全社会剩余流动性通过保险资管、银行理财等渠道流入金融资产。

2022年以来,全国保费收入规模显著扩张,保险业占金融业总资产比例明显提升。未来,中长期市场的机构资金增量将从公募基金转向保险资金和银行理财,这些资金的核心诉求是“本金安全+利息稳定”。

在此趋势下,“中特估”与“科特估”作为兼具安全性和成长性的资产,将成为机构资金的核心配置方向。无论是资源类“硬通货”还是科技类“硬科技”,中国资产的低估值和高确定性,正吸引着全球资本的目光。

注:本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,海富通基金亦不对因使用本文内容所引发的直接或间接损失负任何责任,投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。基金投资需谨慎。

本文作者可以追加内容哦 !