民生加银基金官方订阅号

福利干货周周有,记得点击上方关注哦~

2025年3月24日,央行发布2025年3月中期借贷便利招标公告,“为保持银行体系流动性充裕,更好满足不同参与机构差异化资金需求,自本月起中期借贷便利(MLF)将采用固定数量、利率招标、多重价位中标方式开展操作。”MLF改革前和改革后有何变化?对投资者又有何影响呢?今天我们就一起来聊一聊~

什么是MLF?

MLF,是中期借贷便利(Medium-term Lending Facility)英文的缩写,也被通俗地称为“麻辣粉”。

MFL是指中央银行提供中期基础货币的货币政策工具,即央行投放货币的工具,是由中国人民银行在2014年9月创设,其发放对象是符合监管要求的商业银行和政策性银行,发放方式为质押方式。一般来说,MLF的合格质押品是国债、央行票据、政策性金融债、高等级信用债等优质债券。

普通银行可通过MLF获取资金,即将其拥有的优质债券抵押给央行。而央行把钱借出去一段时间,所收利息就是MLF的利息。通常情况下,MLF的期限不固定,期限一般可分为3个月、6个月或1年。值得关注的是,央行对资金用途也有要求,比如引导银行加大对小微企业和“三农”等重点领域和薄弱环节的支持力度。而且,MLF借款到期的时候,也不一定马上就需要偿还,银行还可以和央行约定新的利率进行续做,来延长还款时间。

此次改革了什么?

MLF改革前后主要指标对比

数据来源:央行官网,中信建投证券

从上述材料可以看出,MLF改革后主要呈现出以下特点:

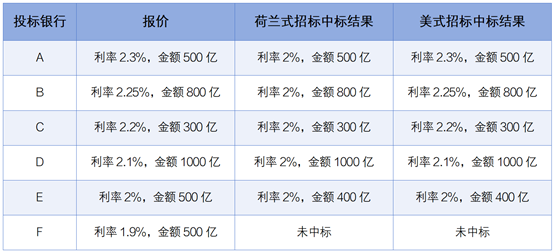

其一,规则变更后,MLF中标利率不再唯一,政策利率属性消退。改革前, MLF采用的是“固定数量、利率招标、单一价格中标”,即荷兰式招标。改革后采用的是美式招标,MLF招标方式和买断式逆回购相同,采取“固定数量、利率招标、多重价位中标”方式开展操作。我们以2024年9月的一笔MLF操作为例,假如央行当期开展3000亿元1年期MLF操作。ABCDEF银行分别进行报价。可以看出规则变更后,MLF中标利率不再唯一。

其二、改革之后MLF利率更加灵敏反映银行间资金状况,MLF作为银行间机构补足流动性工具的角色显现。未来央行流动性管理将更加高效精准,调控力度和节奏更加科学灵活,更好兼顾多重目标。

其三,采用多重价位中标后,MLF资金成本将总体下降,缓解银行净息差压力,增强金融支持实体经济的可持续能力。

其四,采用多重价位中标可以更好反映机构差异化的资金需求,发挥机构市场化自主定价能力。

对普通投资者影响几何?

首先,MLF改革后,会导致银行资金成本下降,可能会降低房贷利率,对于有购房需求的普通投资者来说,购房成本会有所下降,购房压力或可以以得到缓解。不过传导需要时间,不会立竿见影。

其次,银行负债成本降低后,存款利率下行压力继续增加,未来存款利率或仍有下降空间,这或将影响到单一依靠存款获取利息的投资者的“钱袋子”。

这次的MLF改革,根本目的是为了防止资金空转,防范金融系统性风险,同时降低资金成本,更高效地服务于实体经济的发展。未来一段时间内,低利率环境可能会持续,小伙伴们需要尽量提前做好准备,力争实现长期财富增值~

风险提示:本材料观点仅供参考,不作为投资建议、业绩承诺或收益预测,非宣传推介材料。 本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。投资者须仔细阅读基金的《基金合同》《招募说明书》等法律文件及公告,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利、也不保证最低收益。基金的过往业绩不预示其未来表现。基金有风险投资需谨慎。

本文作者可以追加内容哦 !