摘要

【市场复盘】上周上证指数周跌0.34%,深证成指周涨0.84%,创业板指周涨2.74%。上周央行公开市场操作货币净投放47亿,10年期国债利率下降至1.84%。(数据来源:Wind,2025.12.8-2025.12.14)

【A股观点】持续看好后市表现。中央经济工作会议明确“巩固拓展经济稳中向好势头”,并要求财政政策“更加积极”与“内需主导”,首次提出“推动投资止跌回稳”,并时隔十年重提房地产“去库存”,政策预期有望上修。在人民币稳定的前提下,2026年中国央行降息预期有望提高。在交易层面,岁末年初的再配置与机构资金回流有望改善市场流动性和活跃成交,跨年关注或正当时。

【行业观点】美联储降息等要素利好板块定价逻辑。

工业金属:随着降息幅度的累积,明年海外经济有望阶段性回暖,利好工业金属的价格和板块估值。

贵金属:市场存在一定分歧,但长期流动性有望边际改善。中长期视角看全球地缘博弈加剧的趋势未逆转,可能为央行增持黄金储备提供结构性支撑进而利好金价继续上行。金银比仍有修复空间,继续看好。

石化:油价预计稳定,OPEC暂停增产,油价下行预期有所减弱。短期内恐难逆转整体产能过剩的情况,业绩改善时点尚不确定。

【债市观点】前期债市走势偏弱,中期债市预期偏弱等因素影响下市场倾向于防御,但年底政治局会议和中央经济工作会议定调来看,政策定力较强、宽信用力度或相对克制,叠加央行维持隔夜利率略低于1.3%的呵护态度、12月下半月利率往往有季节性下行规律,制约和扰动因素在于央行降息的落地不确定性、以及短期地产等政策预期等,11月利率前低仍可能构成一定阻力,但债市下跌情绪释放后仍可适当把握反击机会。

【宏观经济】根据海关总署数据,11月我国进出口3.9万亿元,同比增长4.1%,出口2.35万亿元、进口1.55万亿元,同比分别增长5.7%和1.7%,增速较上月加快,反映外贸韧性;分市场看,对非美和“一带一路”地区出口仍为主要拉动,分产品则呈现机电强、劳动密集型产品弱的格局。同期,国家统计局数据披露,11月CPI同比上涨0.7%,核心CPI同比上涨1.2%,环比略降0.1%;PPI环比上涨0.1%,同比下降2.2%,其中煤炭、有色等行业环比涨幅居前,若后续环比持平,PPI同比有望在26年7月转正。

【海外观察】鸽派降息支撑弱美元叙事。上周美联储FOMC会议如期降息25个基点,虽然点阵图与9月一致,显示委员间仍存在分歧。我们倾向于认为这是一次一次美股胁迫下的鸽派降息。向后展望,在偏弱的就业市场表现和美联储独立性的担忧下,弱美元叙事或仍将持续。基本面上,预计美国经济明年会呈弱复苏态势,带动企业盈利表现强劲。市场盘整后,或仍需在宽货币背景下寻找成长主线上的高景气度细分方向,但估值进一步抬升的空间或受限。

市场复盘

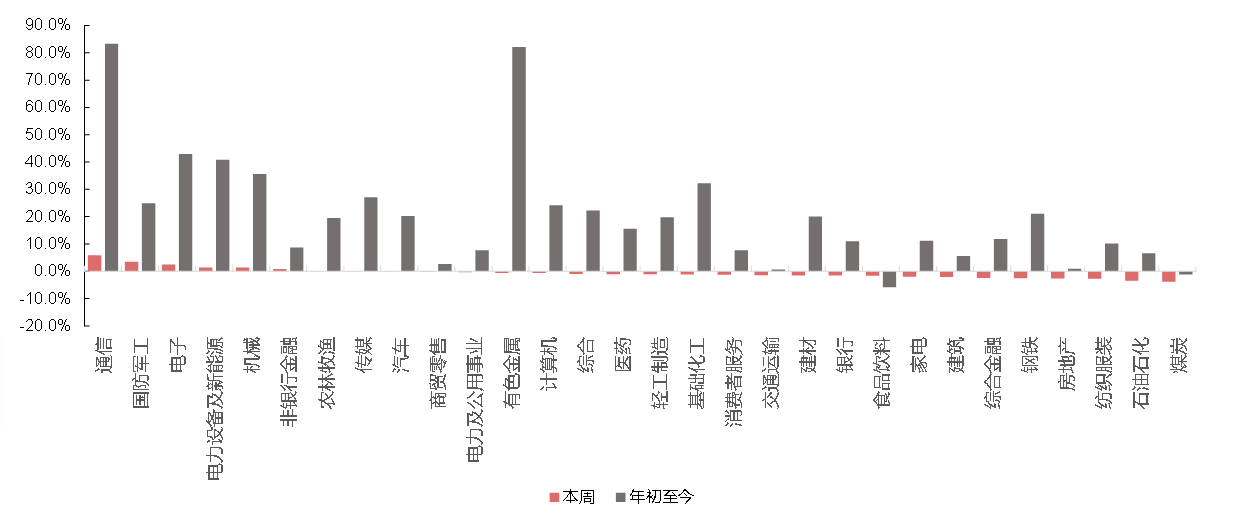

上证指数上周下跌0.34%,报收3889.35点,深证成指上涨0.84%,报收13258.33点,创业板指上涨2.74%,报收3194.36点。两市日均成交额19530亿元,上上周为16962亿元,成交额较上上周增加。周表现较好的行业为通信、国防军工、电子、电力设备及新能源。

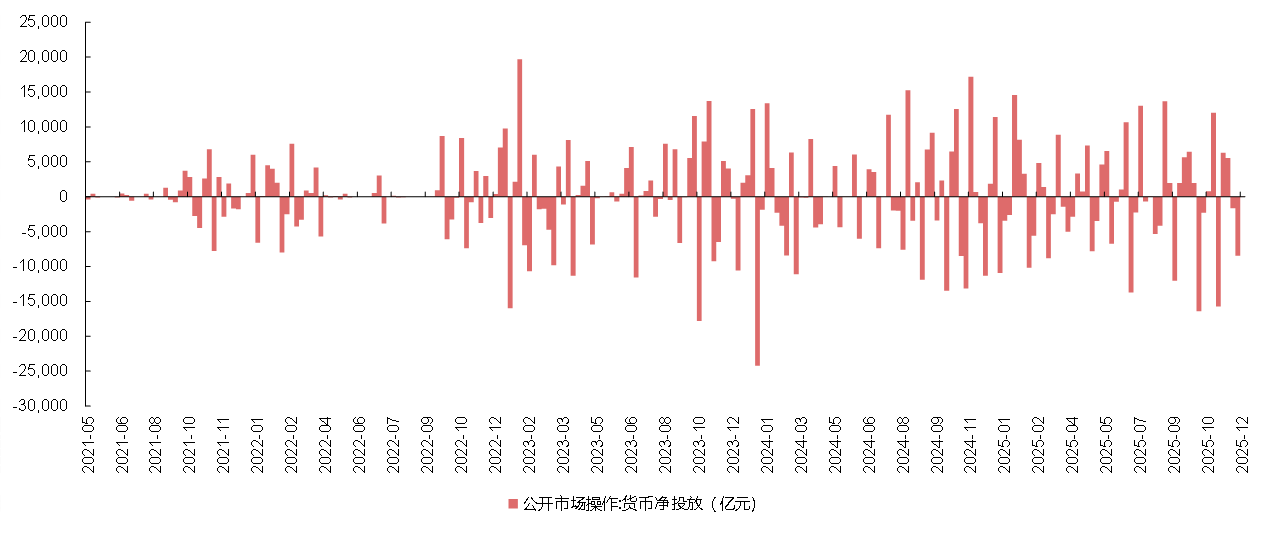

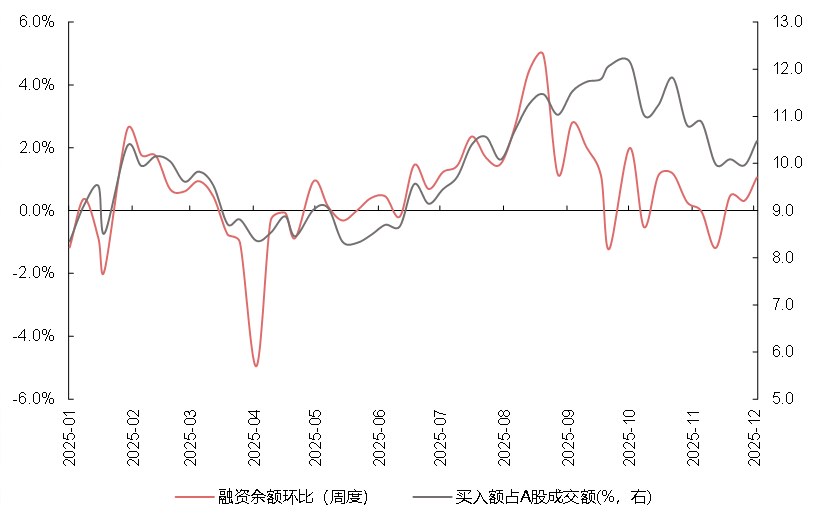

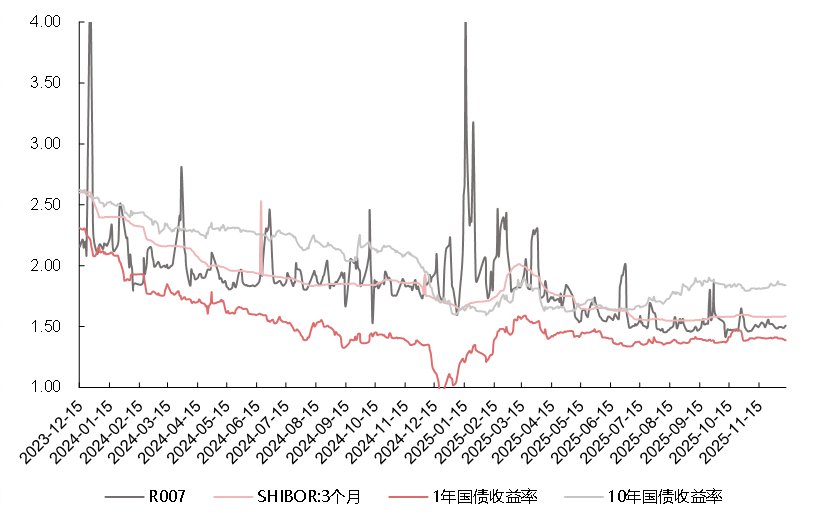

上周央行公开市场操作货币净投放47亿。上周短端利率普遍下行,其中1天回购利率下降2.46bp至1.35%,7天回购利率上升1.12bp至1.51%;长端利率普遍下行,其中5年期国债利率下降0.43bp至1.63%,10年期国债利率下降0.84bp至1.84%。融资余额较上期增加258.26亿元,存量上升至24824.37亿元。港股通资金净流出31.1亿元。产业资本净减持104.81亿元,其中电力及公用事业、建筑净增持较多,而机械、电子净减持较多。(数据来源:Wind,2025.12.8-2025.12.14)

数据来源:Wind,2021.5-2025.12;行业分类为中信一级分类,指数过往表现不预示未来。

A股观点

上周市场较为关注政治局会议和中央经济工作会议。我们认为,应该更多从“稳”的角度理解本次政策表态,不必过度聚焦政策的力度和时点。

一是外部环境有望好转,政策定调转向。中美关税大概率收窄背景下,明年出口有望支撑经济增长,逆周调节紧迫性下降。从表述看,当前政策逐步退出“超常规逆周期调节”阶段,进入“逆周期和跨周期调节”阶段,意味着稳增长和调结构、防风险相结合,保留逆周期的“相机抉择”,增加跨周期的“未雨绸缪”。政策组合上,将从以财政货币政策为主,转向财政货币政策与战略中长期规划、区域和产业政策协调配合。

二是对经济挑战认知充分,当前留有空间。通稿对经济形势的判断中指出,“我国经济发展中老问题、新挑战仍然不少,外部环境变化影响加深,国内供强需弱矛盾突出,重点领域风险隐患较多。”,认知是客观的、充分的。未来若有必要,政策托底经济的大方向不变,可用工具仍然充分。

市场方面,近两周以来创业板指已基本恢复,我们持续看好后市表现。面向2026年,中央经济工作会议明确“巩固拓展经济稳中向好势头”,并要求财政政策“更加积极”与“内需主导”,首次提出“推动投资止跌回稳”(2025年负增长),并时隔十年重提房地产“去库存”;中财办相关人士表示将根据形势变化出台实施增量政策,继续实施“国补”与靠前实施“十五五”重点项目,隐含了实现“十五五”良好开局的重要性。考虑近期经济活动转淡与房地产销售面积下滑加快,政策预期有望上修。在人民币稳定的前提下,2026年中国央行降息预期有望提高。在交易层面,保收益或已经步入尾声,岁末年初的再关注与机构资金回流有望改善市场流动性和活跃成交,跨年关注或正当时。

行业观点

【大宗】美联储降息等要素利好板块定价逻辑

工业金属:随着降息幅度的累积,明年海外经济有望阶段性回暖,利好工业金属的价格和板块估值,考虑到铜板块在演绎海外估值对标,铝在演绎股息率的修复,整体板块预计依旧有相对稳定的上涨。

贵金属:虽然美联储降息此前市场已经有所定价,上周五COMEX金银价格波动加大显示市场存在一定分歧。但是长期进一步降息的空间和暂停缩表的趋势确定,随着联邦政府开门,流动性有望边际改善。此外,地缘风险未完全排除,且中长期视角看全球地缘博弈加剧的趋势未逆转,可能为央行增持黄金储备提供结构性支撑进而利好金价继续上行。白银方面,金银比仍有修复空间,继续看好。

石化:油价预计稳定,OPEC暂停增产,油价下行预期有所减弱。且当前头部企业股息率有一定长期性价比炼化的反内卷预计主要集中在新增产能和少量的老旧产能淘汰,短期内恐难逆转整体产能过剩的情况,业绩改善时点上不确定。

【TMT】H200获批出口

美国总统唐纳德·特朗普上周一表示,全球头部芯片公司将被允许向中国和其他地区的“已批准客户”运送其H200人工智能芯片,条件是美国获得25%的分成。但Blackwell系列和即将推出的Rubin处理器不包含在协议范围内,仍然只对美国客户提供。

点评:H200进入预计对国产算力的需求预期带来短期情绪上的压制,从终局估值的角度,考虑到中美科技竞争仍然是长期趋势,我们不认为会改变国产算力市场空间的天花板,但可能落地节奏需要重新跟踪。另一方面,AI应用的推进可能因为算力瓶颈的缓解有所受益。

债市观点

前期债市走势偏弱,中期债市预期偏弱等因素影响下市场倾向于防御,但年底政治局会议和中央经济工作会议定调来看,政策定力较强、宽信用力度或相对克制,叠加央行维持隔夜利率略低于1.3%的呵护态度、12月下半月利率往往有季节性下行规律,制约和扰动因素在于央行降息的落地不确定性、以及短期地产等政策预期等,11月利率前低仍可能构成一定阻力,但债市下跌情绪释放后仍可适当把握反击机会。

宏观经济

11月出口数据点评。海关总署12月8日发布数据:今年11月份,我国货物贸易进出口3.9万亿元,同比增速回升至4.1%,从2月起连续10个月保持同比增长。其中,11月出口2.35万亿元,进口1.55万亿元,同比分别增长5.7%和1.7%,与上月相比,增速分别加快6.5个和0.3个百分点,外贸韧性和活力持续彰显。

点评:分市场看,非美和一带一路依然是核心拉动。按美元口径计,今年以来非美出口同比增长9.6%,美国出口同比下滑18.9%。10月曾出现对欧洲和非洲出口增速环比超预期回落,目前看未成趋势,可能只是生产/运输的短期波动。分产品看,机电强、劳动密集型产品弱的格局延续。机电中,集成电路、汽车整车、船舶出口高增。往后看,2024年底抢出口造成高基数,或导致今年Q4和明年Q1的出口同比增速出现压力,但环比动能韧性仍在。

11月通胀数据点评。国家统计局披露数据显示,11月份,居民消费持续恢复,居民消费价格指数(CPI)环比略降0.1%,同比上涨0.7%,扣除食品和能源价格的核心CPI同比上涨1.2%。受国内部分行业供需结构优化、国际大宗商品价格传导等因素影响,工业生产者出厂价格指数(PPI)环比上涨0.1%,同比下降2.2%。

点评:CPI环比-0.1主要受猪肉与交通通信影响,PPI连续两个月环比转正,当月环比涨幅前三的行业是煤炭、有色采选、有色冶炼及加工。如果后续PPI环比持平,同比读数有望在26年7月转正。

海外观察

鸽派降息支撑弱美元叙事。

上周美联储FOMC会议如期降息25个基点,虽然点阵图与9月一致,显示委员间仍存在分歧。但从RMPs启动时点和规模,以及会后对就业市场的表态看,我们倾向于认为这是一次一次美股胁迫下的鸽派降息。向后展望,美联储主席近期发言中谈及货币政策时表示,“如果数据表明我们可以这么做,那么就像当下这样,我认为我们有充足的空间采取行动(指降息超过25个基点)”。故在偏弱的就业市场表现和美联储独立性的担忧下,弱美元叙事或仍将持续。

基本面上,我们预计美国经济明年会呈弱复苏态势,带动企业盈利表现强劲。虽然近期AI泡沫化的讨论有所加剧,定制化芯片巨头周五股价大幅波动显示该方向的交易已较为拥挤,对边际利空相对敏感。但目前尚未有充足的线索去证伪投资成长的ScalingLaw和AI远期商业化潜力,国内外巨头CAPEX计划亦呈现加速趋势。故市场盘整后,或仍需在宽货币背景下寻找成长主线上的高景气度细分方向,但估值进一步抬升的空间或受限。

宏观数据:

12月美联储FOMC如期降息,表态中性偏鸽。12月10日,美联储宣布将联邦基金利率区间下调至3.5%-3.75%,降息25bps,并重启短债扩表,整体表态比市场预期更偏鸽。

点评:利率决策及点阵图指引符合预期。点阵图与9月一致,维持2026-27年各降息一次的指引。 联储维持流动性宽裕的操作超预期。第一,联储在12月12号启动准备金管理购买(RMPs),时点和规模超过此前预期,并且联储表示,如果有必要可购买3年以内国债;第二,常备回购便利(SRF)的限额和利率变化。前瞻指引方面,美联储释放暂停降息的信号(符合预期),但对就业市场表态比预期鸽派。相关人士称,4月以来就业被高估6万/月,实际为下降2万/月,这比预期要更加鸽派,显示其担心就业市场下行风险。经济预测方面,大幅上调GDP预测(2026年从1.8%至2.3%),下调通胀预测(2026年从2.6%至2.4%),维持失业率预测在4.4%。

影响市场的主要指标跟踪

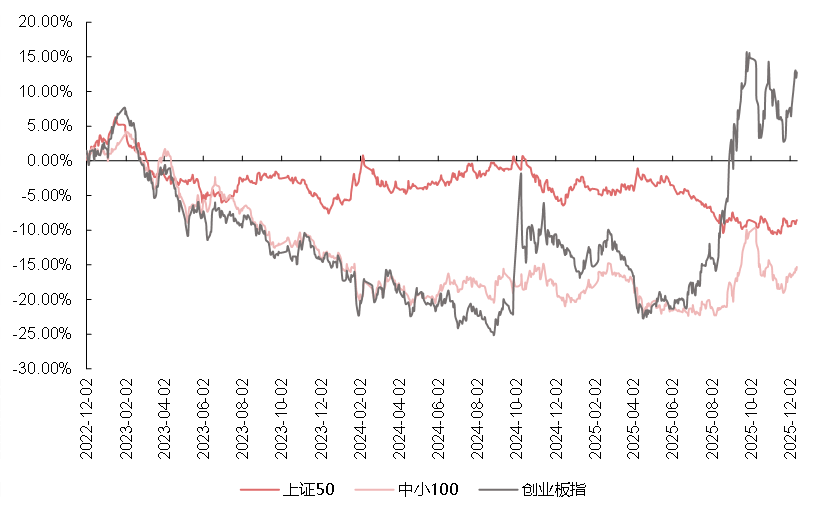

图1 | 各主要指数相对上证指数的表现

数据来源:Wind,2022.12.2-2025.12.14;指数过往业绩不代表基金未来表现

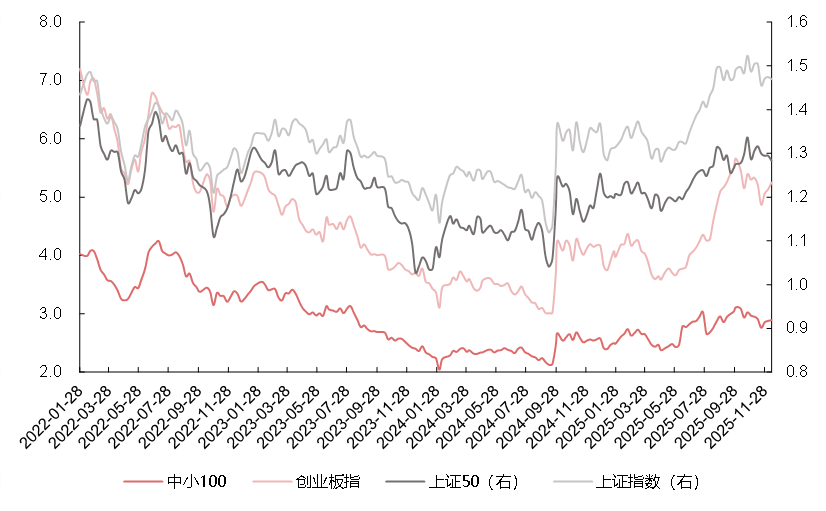

图2 | 估值水平

数据来源:Wind,2022.1.28-2025.12.14;左轴为中小100、创业板指的估值水平。

图3 | 各行业年初至今涨跌幅

行业分类为中信一级分类,数据来源:Wind,2025.1.1-2025.12.14;指数过往表现不预示未来。

图4 | 融资余额环比和融资占总成交额

数据来源:Wind,2025.1-2025.12;左轴为融资余额环比(周度)

图5 | 利率水平

数据来源:Wind,2023.12.15-2025.12.14

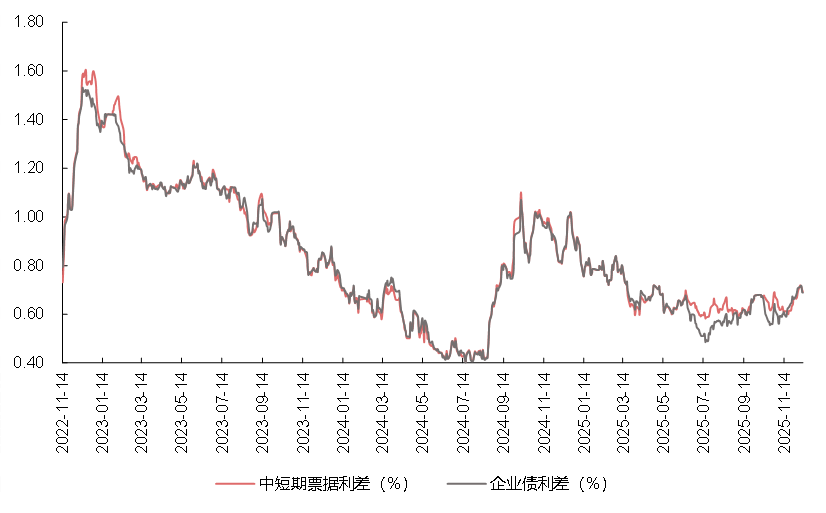

图6 | 信用利差

数据来源:Wind,2022.11.14-2025.12.14

观点来源:银华基金。本材料观点不构成投资建议,市场有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金净值会因为证券市场波动等因素产生波动,投资者需根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品并详细阅读产品的法律文件,基金的具体风险请查阅招募说明书的“风险揭示”章节的相关内容。基金投资策略、投资范围、基金经理等信息,可前往银华基金官网的信息披露板块了解。

本文作者可以追加内容哦 !