天孚通信10月19日发布第三季度业绩,主要受益于全球数据中心建设带动对光器件产品需求的持续稳定增长、营收利润大超预期,其中三季度营业收入5.4亿元,同比增加73.62%,净利润2.03亿元,同比增加94.95%;天孚通信目前是Al板块为数不多业绩增长已经体现出来,值得重点关注。

营收利润大超预期

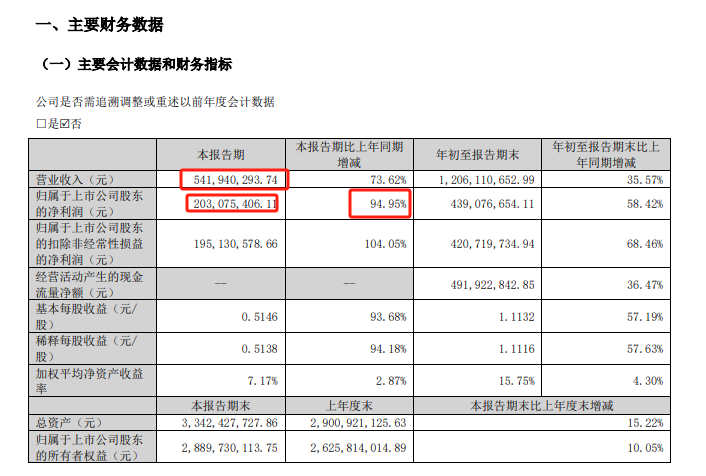

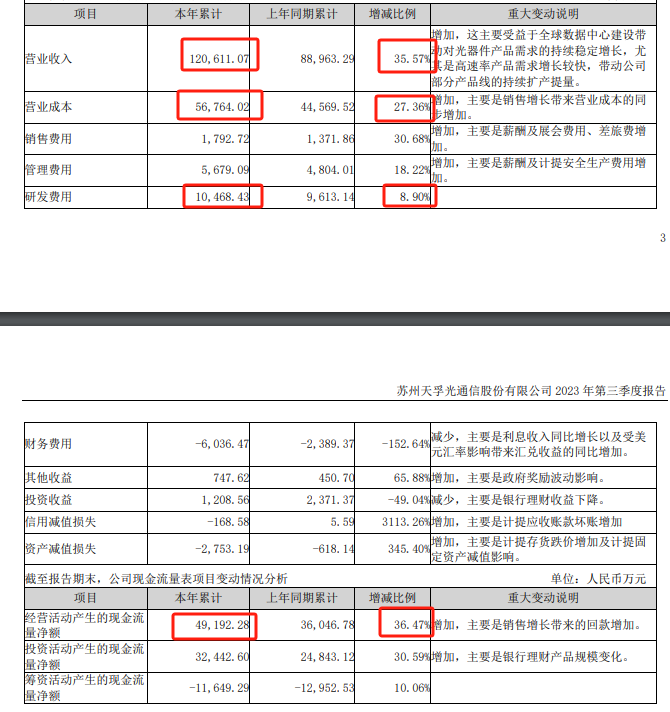

2023年前三季度营收约12.06亿元,同比增加35.57%;归属于上市公司股东的净利润约4.39亿元,同比增加58.42%;基本每股收益1.1132元,同比增加57.19%。

三季度营业收入5.4亿元,同比增加73.62%,净利润2.03亿元,同比增加94.95%;

这主要受益于全球数据中心建设带动对光器件产品需求的持续稳定增长,尤其是高速率产品需求增长较快,带动公司部分产品线的持续扩产提量。

加大研发投入,财务数据总体优秀

前三季度营业成本为5.68亿元,同比增加27.36%,主要是销售增长带来营业成本的同步增加。

销售费用0.18亿元,同比增加30.68%,主要是薪酬及展会费用、差旅费增加。

管理费用0.57亿元,同比增加18.22%,主要是薪酬及计提安全生产费用增加。

研发费用1.05亿元,同比增加8.9%,持续加大研发投入,投向光引擎、激光雷达用光器件等领域,奠基长期成长。

财务费用减少0.6亿元。同比增加152%,主要是利息收入同比增长以及受美 元汇率影响带来汇兑收益的同比增加。

截止三季度末,从资产方面看,公司报告期内,期末资产总计为33.42亿元,应收账款为3.99亿元;经营活动产生的现金流量净额为4.9亿元,同比增加36.47%;投资活动产生的现金流量净额为3.24亿元,同比增加30.59%。主要是销售增长带来的回款增加以及是银行理财产品规模变化。

毛利率持续提升

天孚通信98%的收入来源主要来自于光通信器件,产品主要有光无源器件和光有源器件,从2023年财报中看到其中光无源器件毛利率55%左右,光有源器件毛利率41%左右。

按照地区划分,国外收入占比较高,约为70%左右,国内收入约为20%左右。

尽管财报中没有看到毛利率的具体情况,但是从公司回复投资者的回答中我们了解到。毛利率持续提升。一方面公司订单饱和,产能利用率有所增加, 毛利率得到改善;

另一方面随着人工智能 AI 技术的发展和算力需求的增加,全球数据中心建设带动对高速光器件产品需求的持续稳定增长,尤其是高速率产品需求增长较快,带动公司部分产品线的持续扩产提量,整体毛利率提升。

天孚通信预计将持续受益

在全面智能化战略的指引下,华为将持续打造坚实的算力底座,使能百模千态,赋能千行万业。华为将充分发挥在计算、存储、网络、能源 等领域的综合优势,改变传统的服务器堆叠模式,以系统架构创新的 思路,着力打造 AI 集群,实现算力、运力、存力的一体化设计,突破算力瓶颈,提供可持续的澎湃算力。

随着美国禁止向中国出口最强大的AI芯片A100、H100等,虽然短期阵痛,长期利好国内Al芯片的自主研发,而华为无疑是佼佼者。

华为是天孚通信第一大客户,主要体现在天孚通信的光无源器件产品通过华为的供应商认证,从而与其建立了稳定的合作关系。

光模块行业的上游主要是光器件、光芯片、电芯片、PCB和结构件的制造商以及光模块封装及测试设备供应商;下游则主要是通信设备制造商,光模块应用的电信设备与数通设备主要应用于5G、光纤宽带、数据中心、消费电子和自动驾驶等领域。

点评

生成式AI工具正引领新一轮科技革命,海外巨头也持续加大对算力的投入,Lightcounting预测,全球光模块的市场规模在未来5年将以11%的年复合增速保持增长,2027年将突破200亿美元。高算力、低功耗是未来市场的重要发展方向。

天孚通信作为全球光器件的龙头企业,预计将持续受益,公司财务数据总体优秀,现金流充沛,毛利润稳步提升。唯一的风险就是涨幅过大,注意风险。

$天孚通信(SZ300394)$

本文作者可以追加内容哦 !