三季度收入和毛利同比表现不错,尤其是毛利增幅高于营收;环比数据也有所增长,但经济疲软之下鹅厂也挺艰难;净利润口径降9.42%,非IFRS下增39.27%…首次在财报中提到“大模型”…视频号继续发力,朋友圈广告继续轰炸…三季度以来继续日常4亿港币回购,至今近200亿了…

鹅厂其实也是很透明的了,分歧还是在于未来的增速上…但就算只有2000亿利润的腾讯真的很香啊…

一、用户数据和基本运营概述:

截至三季报,微信月活账户数为13.36亿,同比增加2%,环比增加0.7%,基本触及天花板了;QQ月活账户数5.58亿,同比环比皆有所下滑,但公司仍在丰富功能,以打造兴趣社区为主;VIP账户2.45亿,同比增加7%,环比增加2%,疲软的经济下能有增长算不错了,其中视频会员数1.17亿(同比降3%,环比增1%),音乐会员数同比大幅增长21%至1.03亿。

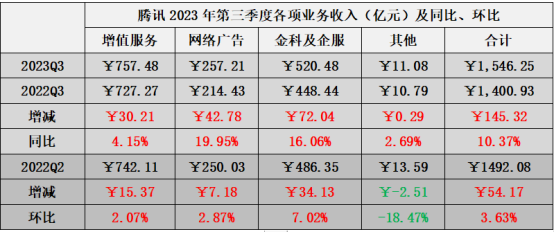

二、收入端:同比两位数增长,但经济疲软影响下环比增速仅3.63%

2023年第三季度,腾讯总营收1546.25亿元,同比增加145.32亿元(+10.37%);环比增加54.17亿元(+3.63%);

(1)<增值服务>营收757.48亿元,同比+4.15%,贡献30.21亿元增量;环比+2.07%,贡献15.37亿元增量;其中,A:海外游戏收入133亿元,剔除汇率影响同比+7%;B:本土游戏收入327亿元,同比+5%;C:社交网络收入297亿元基本持稳,内部结构略有调整。

(2)<网络广告>营收257.21亿元,同比+19.95%,贡献42.78亿元增量;环比+2.87%,贡献7.18亿元增量;主要得益于视频号和朋友圈的投放需求增加,其中本地复合及快消行业投放增长明显。

(3)<金融科技及企业服务>为主要增长引擎:营收520.48亿元,同比+16.06%,贡献72.04亿元增量;环比+7.02%,贡献34.13亿元增量;主要为微信支付增加及理财服务收取的相关费用增加,云服务和视频号带货技术服务费亦有所贡献。

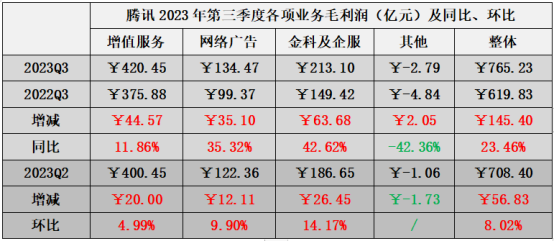

三、毛利润及毛利率:收入结构持续改善,降本增效继续发力,成本端控制优秀,毛利润增速高于营收,毛利率同比环比皆有所提升。

2023年第三季度,腾讯毛利润765.23亿元,同比+23.46%,环比+8.02%,皆高于营收;整体毛利率为49.49%,同比+5.25个百分点,环比+2.01个百分点。毛利增速高于营收且毛利率增长,主要在于(1)成本基本持平;(2)业务结构向高毛利率转移。

(1)<增值服务>毛利润420.45亿元,同比+11.86%、环比+4.99%;毛利率55.51%,同比+3.82个PerC、环比+1.55个PerC;主要在于成本下降4.08%所致,一方面音乐、游戏直播成本减少,另一方面长视频内容成本优化。

(2)<网络广告>毛利润134.47亿元,同比+35.32%、环比+9.9%;毛利率52.28%,同比+5.94个PerC、环比+3.34个PerC;其成本端同比增加7%,但收入增长高于成本(尤其是视频号和朋友圈的边际效益)。

(3)<金融科技及企业服务>毛利润213.1亿元,同比+42.62%、环比+14.17%;毛利率40.94%,同比+7.62个PerC、环比+2.57个PerC;与微信支付相关的收入增长的同时成本有所提升,但降本增效和频宽服务器成本下降予以抵减。

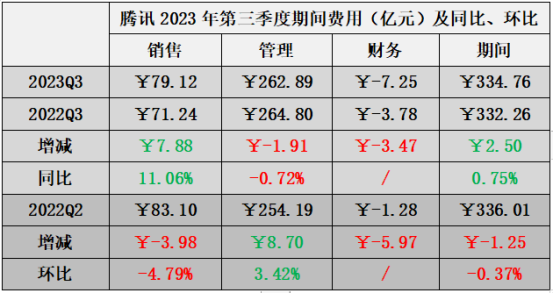

四、费用端:该降的降、该缩的缩、该增的也不含糊…能控制费用率的只有提升收入了..

2023年第三季度,腾讯期间费用合计334.76亿元,同比微增0.75%,环比微降0.37%:

(1)销售费用79.12亿元,同比增加7.88亿元,同比增长11.06%,环比下降4.79个百分点—同比数据上看,销售费用增速略高于营收,效率略有下降;而环比上看,三季度的销售费用减少以及3.63%的营收环比增长明显反映出“经济寒冬”..

(2)管理费用262.89亿元,同比略降0.72%,环比却增长3.42%;主要在于研发支出增加,2023年Q3为164.54亿元,同比增加13.72亿元;在“遍地”大模型开发之下,腾讯也少不了这块支出(首次提到其基础模型“腾讯混元”)

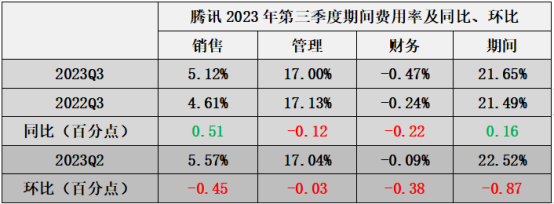

2023年第三季度,腾讯期间费用率为21.65%,同比微增0.16个百分点,主要在于销售边际效益下降所致;环比二季度下降0.87个百分点,主要还是销售费用进一步优化(砍业务)所致..(低营收增长配负费用增长)

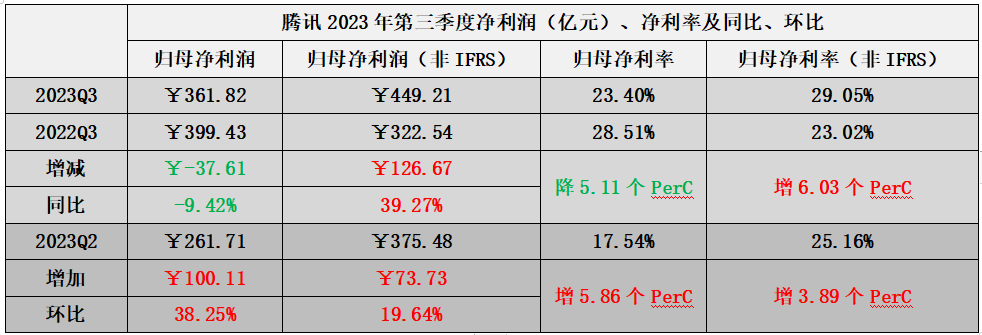

五、利润端:口径分歧较大,认准现金流,但应降低预期

2023年第三季度,腾讯归母净利润361.82亿元,同比减少37.61亿元(-9.42%),环比增加100.11亿元(+38.25%);非IFRS下归母净利润449.21亿元,同比增加126.67亿元(+39.27%),环比增加73.73亿元(+19.64%)。

2023年前三季度,腾讯归母净利率23.4%,同比降5.11个百分点,环比增5.86个百分点;非IFRS下同比增6.03个百分点,环比增3.89个百分点。

三季度归母净利润下滑9.42%,非IFRS下则大增39.27%,两个不同口径下,非IFRS高出87.39亿元,主要为:(1)股份支付68.33亿元;(2)无形资产摊销、资产减值共27.67亿元…尽管都是非现金支出,但作为股权激励部分是消耗了公司现金的(回购)..这块就仁者见仁智者见智了..

但从调整后的EBITDA比率去看的话,2023年三季度为40%,同比增5个百分点,环比增2个百分点…

在这么艰难的环境下能交出这份业绩,挺难的…再接再厉。中报说的游戏克制消费,按照当前经济环境…四季度继续克制吧…

$腾讯控股(HK|00700)$#腾讯Q3财报出炉,股价能上400吗?##【有奖】围炉三季报 决战年终赛道#

本文作者可以追加内容哦 !