2025年业绩及股价走势的预测需要综合考虑行业趋势、公司基本面、宏观经济环境和市场情绪等多重因素。以下为基于现有信息的分析框架和可能性推演,但需注意**实际结果可能受不可预见因素影响**,投资需谨慎。

---

### **一、2025年业绩预测关键驱动因素**

#### 1. **行业趋势**

- **光伏玻璃**:全球能源转型加速,光伏装机量持续增长(预计2025年全球新增装机超400GW),光伏玻璃需求可能保持年均10%-15%增速。但需警惕产能过剩风险(国内头部企业如信义光能、福莱特持续扩产)。

- **浮法玻璃**:受房地产行业复苏节奏影响,若2024-2025年竣工端回暖,浮法玻璃需求或企稳,但长期看房地产下行压力仍存。

- **电子玻璃**:消费电子(折叠屏、超薄玻璃)和新能源汽车(车载显示)升级带来高附加值产品需求,可能成为南玻A利润增长点。

#### 2. **政策与成本**

- **碳中和政策**:中国“双碳”目标推动光伏玻璃、节能建筑玻璃需求。

- **环保成本**:若环保政策趋严(如碳排放成本增加),可能压缩中小厂商利润空间,利好南玻A等头部企业。

- **原材料价格**:纯碱、天然气价格波动直接影响毛利率。若2025年能源价格回落,利润空间有望修复。

#### 3. **公司竞争力**

- **产能扩张**:南玻A在安徽凤阳的光伏玻璃项目(2023年投产)和湖北咸宁的电子玻璃产线若达产,2025年产能利用率提升将直接拉动收入。

- **技术壁垒**:电子玻璃(如KK6、KK8产品)国产替代进程加速,若技术突破或客户认证顺利,可能贡献超额利润。

---

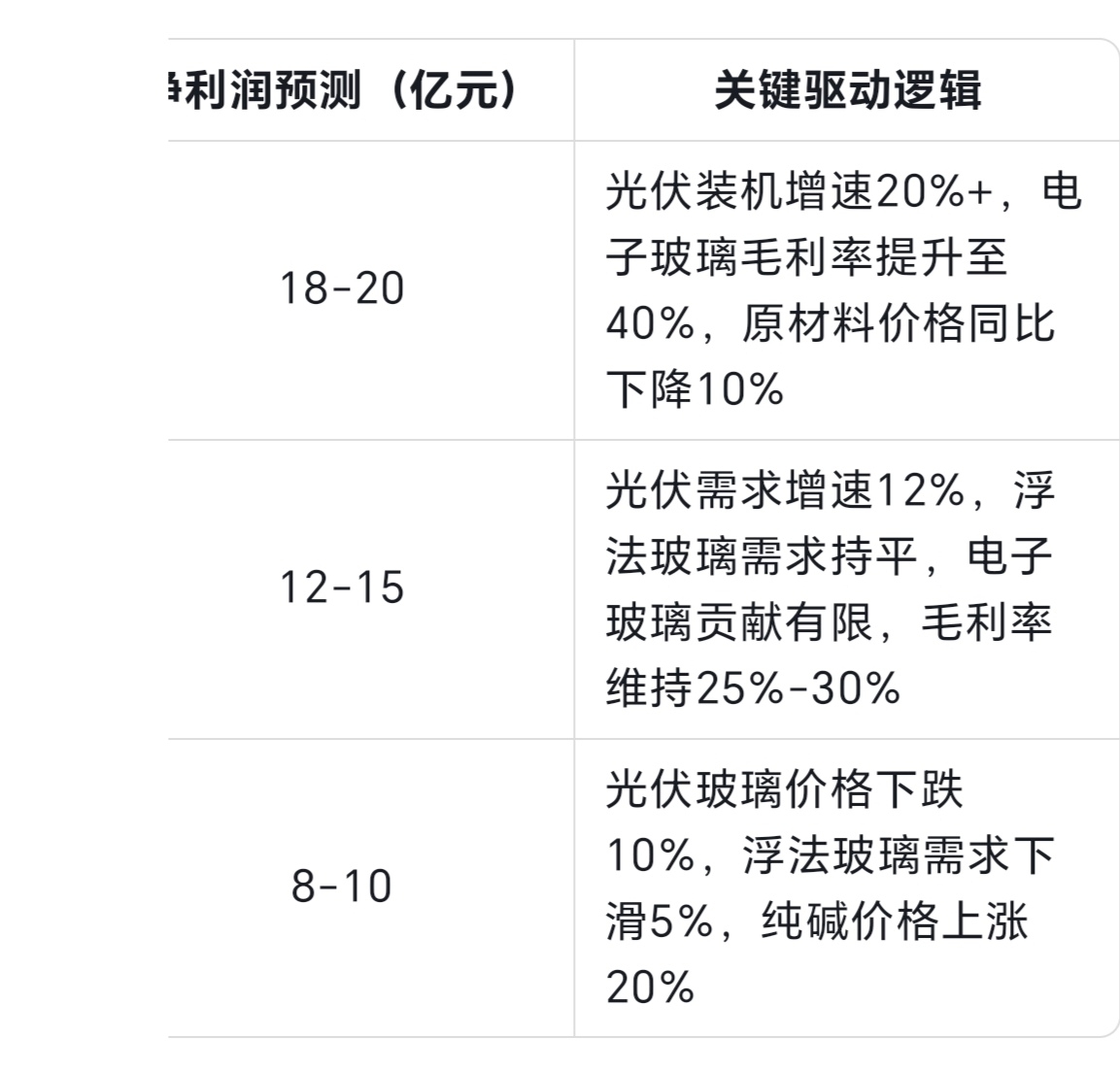

### **二、2025年业绩情景分析**

### **三、2025年股价走势影响因素**

1. **业绩兑现度**:若2024年财报及2025年季报显示光伏/电子玻璃业务增速超预期,股价或提前反应。

2. **市场风格**:若新能源板块重回资金主线(如美联储降息周期开启),南玻A作为细分龙头可能获估值溢价。

3. **风险点**:

- **行业竞争恶化**:若头部企业扩产导致价格战,光伏玻璃毛利率或承压。

- **技术替代风险**:钙钛矿电池若商业化加速,可能减少传统光伏玻璃需求。

- **汇率波动**:出口业务占比约20%,人民币升值可能压制海外收入。

---

### **四、股价区间预测(2025年)**

- **乐观情景**:若净利润达20亿元,PE给予15-18倍(参考光伏玻璃行业平均),对应股价**8-10元**(较当前约6元有30%-60%空间)。

- **中性情景**:净利润15亿元,PE 12-15倍,对应股价**6-7.5元**。

- **悲观情景**:净利润10亿元,PE 8-10倍,对应股价**4-5元**。

---

### **五、投资建议与跟踪指标**

1. **关键跟踪指标**:

- 光伏玻璃月度价格(PV Infolink数据)

- 房地产竣工面积同比增速

- 公司电子玻璃客户认证进展(如华为、京东方等)

2. **操作策略**:

- 短期(2024年):关注政策催化(如新能源补贴、地产放松)带来的波段机会。

- 长期(2025年):若技术突破或行业出清完成,可逢低布局。

---

**风险提示**:以上分析基于公开信息与假设,不构成投资建议。玻璃行业强周期性特征明显,需动态跟踪供需变化。

本文作者可以追加内容哦 !