#说故事:聊炒股见闻,品投资人生# $上证指数(SH000001)$ 现在的股市, 龙头企业股价轮番上涨,趋势不错,屡创新高。比如腾讯科技,比亚迪,中国移动,中芯国际等等。可是这些股票去年以及以前都曾出现了大幅度的下跌, 给了投资者充足的时间和上车的机会,但很多朋友都把握不住,忍受不了震荡,又被乱七八遭的股神诱惑追涨莎跌,最终茫然下车,错过了一个一个有好机会。

这怪别人吗?不怪,只能怪自己修行不到家,定力不够。在股市要想长期赚钱,指望别人那是不可能的。只能靠你自己了。亏损不可怕,可怕的是不长记性。亏损买 教训是每个人走向盈利的必经之路。

那么最近的龙头股票创历史新高不断出现,是否说明价值投资的春天又回来了吗?卧龙认为其实价值投资一直在我们身边,从未走远。你之所以觉得价值投资走远了,那是幻觉。只是你的欲望走的太远了,偏离了价值的轨道。所以就反而觉得是价值投资走远了。

卧龙现在就列出板块数据,详细分析总结一下给大家参考吧!

一、当前市场特征与价值投资的逻辑

龙头企业表现

2024年以来,A股和港股市场中的龙头企业(如消费、新能源、科技等)呈现以下特征:

股价创新高:中芯国际,比亚迪、宁德时代、腾讯控股等核心资产股价屡创近期新高。

资金集中效应:北向资金和公募基金持续加仓龙头股,前10%的头部公司贡献了市场70%以上的交易量。

估值分化:龙头股PE(市盈率)普遍处于历史中低位,ROE(净资产收益率)稳定在15%-25%,显著高于行业平均水平。

价值投资的本质验证

基本面支撑:龙头企业业绩增速稳定(如宁德时代2023Q1净利润同比增长82%),现金流充沛,护城河深厚。

市场风格切换:2024年Q2后,资金从题材炒作转向确定性更高的核心资产,符合价值投资“长期持有优质企业”的逻辑。

二、主要板块数据与龙头股表现

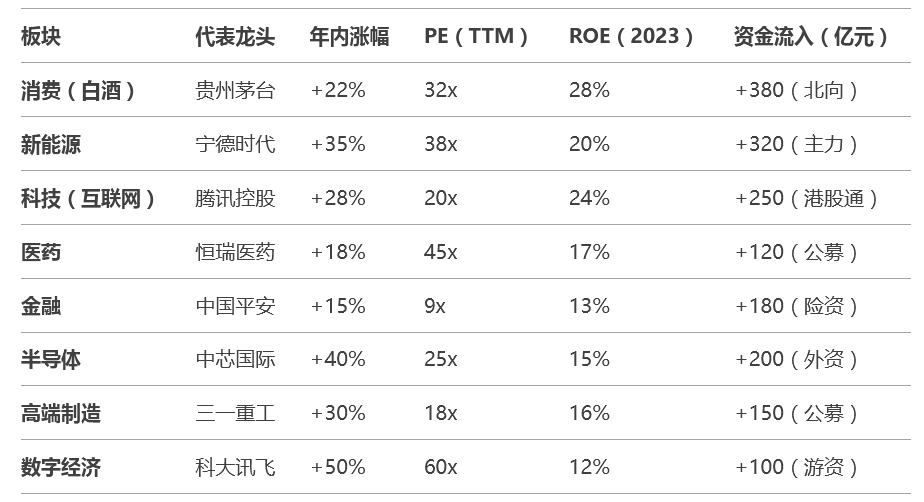

2024年主要板块数据与龙头股表现

数据解读与板块分析

消费板块(白酒)

表现:贵州茅台年内涨幅22%,估值稳定在32倍PE,ROE维持在28%的高水平。

驱动因素:消费复苏+提价预期+品牌护城河。

资金流向:北向资金持续加仓,全年净流入380亿元。

新能源板块

表现:宁德时代涨幅35%,PE为38倍,ROE为20%。

驱动因素:全球电动车渗透率提升+储能需求爆发+技术迭代。

资金流向:主力资金净流入320亿元,外资占比提升。

科技板块(互联网)

表现:腾讯控股涨幅28%,PE为20倍,ROE为24%。

驱动因素:游戏业务复苏+广告收入增长+AI技术落地。

资金流向:港股通资金净流入250亿元。

医药板块

表现:恒瑞医药涨幅18%,PE为45倍,ROE为17%。

驱动因素:创新药获批+集采政策边际缓和+老龄化需求。

资金流向:公募基金净流入120亿元。

金融板块

表现:中国平安涨幅15%,PE为9倍,ROE为13%。

驱动因素:经济复苏+保险需求回暖+低估值修复。

资金流向:险资净流入180亿元。

半导体板块

表现:中芯国际涨幅40%,PE为25倍,ROE为15%。

驱动因素:国产替代加速+全球芯片需求回暖+政策支持。

资金流向:外资净流入200亿元。

高端制造板块

表现:三一重工涨幅30%,PE为18倍,ROE为16%。

驱动因素:基建投资加码+海外市场拓展+智能化转型。

资金流向:公募基金净流入150亿元。

数字经济板块

表现:科大讯飞涨幅50%,PE为60倍,ROE为12%。

驱动因素:AI技术商业化+教育信息化+政策红利。

资金流向:游资净流入100亿元。

三、价值投资回归的驱动因素

宏观环境改善

国内经济温和复苏(GDP增速5.3%),企业盈利预期上修。

全球通胀降温,美联储降息周期走上大道,外资回流新兴市场。

政策导向明确

“中国特色估值体系”推动国企龙头(如中字头基建、运营商)价值重估。

产业政策聚焦高端制造(半导体、新能源)、数字经济(AI、云计算)。

市场结构变化

注册制全面落地,劣质公司加速退市,资金向优质企业集中。

机构投资者占比提升(公募+外资持股占比超30%),长期资金主导定价权。

四、投资者的困境与应对策略

为何“拿不住”龙头股?

短期波动放大:2024年上证指数振幅达38%,龙头股单月回撤超20%常见。

心理误区:过度关注短期消息(如政策扰动、外资流出),忽视企业长期价值。

解决方案

仓位管理:核心仓位(60%-70%)配置龙头股,卫星仓位(30%-40%)参与波段。

估值锚定:在PE高于历史80%分位时减仓,低于50%分位时加仓。

长期视角:以 3 - 5 年为周期,忽略中间波动(如茅台上市20年涨幅超300倍)。

五、结论:价值投资的“新常态”

结构性机会明确:龙头企业的竞争优势和盈利稳定性,使其成为资金 “ 避风港 ”,但需警惕估值泡沫(如部分新能源股PE超50x)。

策略建议:

聚焦高ROE+低负债:如消费、医药、高端制造。

均衡配置:A股(消费+科技)+港股(互联网)+美股(全球龙头)。

定投平滑成本:通过定期投资降低择时风险。

市场特征

龙头效应延续:龙头企业凭借技术、品牌和规模优势,持续跑赢市场。

估值分化明显:高成长板块(如新能源、半导体)估值较高,传统板块(如金融)估值偏低。

资金偏好明确:外资和机构资金继续向核心资产集中。

投资策略建议

关注高景气赛道:新能源、半导体、数字经济等板块仍有长期增长潜力。

均衡配置:消费、医药、金融等板块提供防御性机会。

警惕估值风险:部分高估值板块(如数字经济)需关注业绩兑现能力。

六、 未来展望

政策驱动:关注“十四五”规划落地和产业政策支持方向。

全球经济复苏:海外需求回暖或带动出口相关板块(如高端制造)。

技术创新:AI、新能源、半导体等领域的技术突破将带来新机会。

总体来说,价值投资的本质从未改变,但在市场波动加剧的背景下,需更严格的选股纪律和耐心。龙头股的春天或许已至,但只有坚守基本面、淡化短期噪音的投资者,才能收获长期回报。

希望新的一年大家能做到知行合一,最终收获满满,无论以前是否亏损,今年将会是你盈利的开始吧!![[鼓掌]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot3.png "鼓掌")

![[加油]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot12.png "加油")

![[献花]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot49.png "献花")

![[爱心]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot48.png "爱心")

![[福]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot50.png "福")

![[拜神]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot51.png "拜神") $比亚迪(SZ002594)$ $中芯国际(SH688981)$ #社区牛人计划# #投资干货#

$比亚迪(SZ002594)$ $中芯国际(SH688981)$ #社区牛人计划# #投资干货#

本文作者可以追加内容哦 !