引子:

这两天RISC-V热度很高,原因是传闻鼓励使用开源 RISC-V 芯片。作为RISC-V联盟的理事长单位是芯原股份受到关注。

在芯原上市时,笔者已经研究过,本文主要帮大家快速浏览下公司情况,不荐股,也不做任何投资建议。

重要股东:

$芯原股份(SH688521)$重要股东有四个:

VeriSilicon Limited 15.14%:公司创始人戴伟民及其亲属控制的类员工持股平台,公司创始人是戴伟民博士,其弟弟戴伟进在公司任董事、副总裁,戴氏三兄妹在半导体圈很有名,特别是妹妹戴伟立创办了Marvell,有兴趣可以看看;

富策控股 7.84%:背后是知名投资人龚虹嘉,他是海康威视的二股东,当年投资200万元占$海康威视(SZ002415)$ 49%股份;

大基金 6.95%;

共青城时兴投资+共青城文兴投资+嘉兴海橙创投+济南国开科创合计9.53%:这四个股东都是兴橙资本的,兴橙资本在半导体投资圈比较出名,中微公司、芯原股份、$富乐德(SZ301297)$、概伦电子股东都有他。

业务及财务情况:

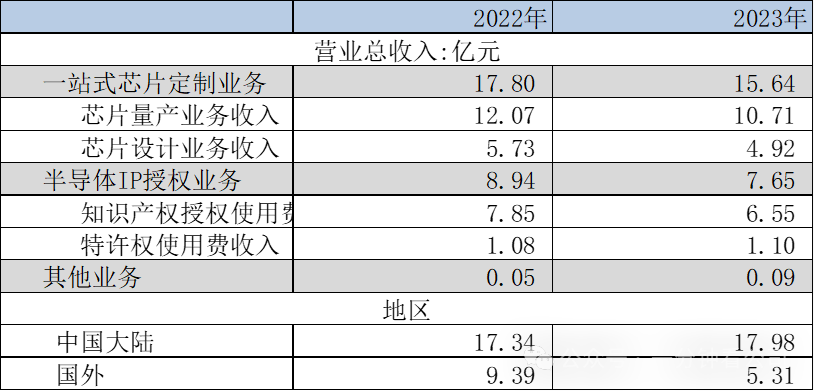

芯原股份主要经营模式为芯片设计平台即服务(Silicon Platform as a Service,SiPaaS)模式,和一般芯片设计公司有差异。芯片设计公司主要是设计并销售自有品牌芯片,芯原股份没有自己的芯片产品,主要为客户提供一站式芯片定制服务和半导体IP授权服务。由于很难参与销量分成,芯原股份的问题是偏项目制,公司的收入与芯片项目数量挂钩,与芯片的销量关系不大,导致公司收入弹性不大,而且为了跟上技术发展,需要持续的研发投入。

芯原股份积累了各类处理器IP、数模混合IP、射频IP、神经网络处理器NPU IP、GPU IP、视频处理器IP等丰富的IP,可以提供高端芯片设计及流片服务,Chiplet等技术储备丰富。下游客户包括三星、谷歌、亚马逊、微软、百度、腾讯、阿里巴巴等国际领先企业,覆盖行业包括消费电子、汽车、数据中心、服务器、工业、物联网、AI、自动驾驶等。

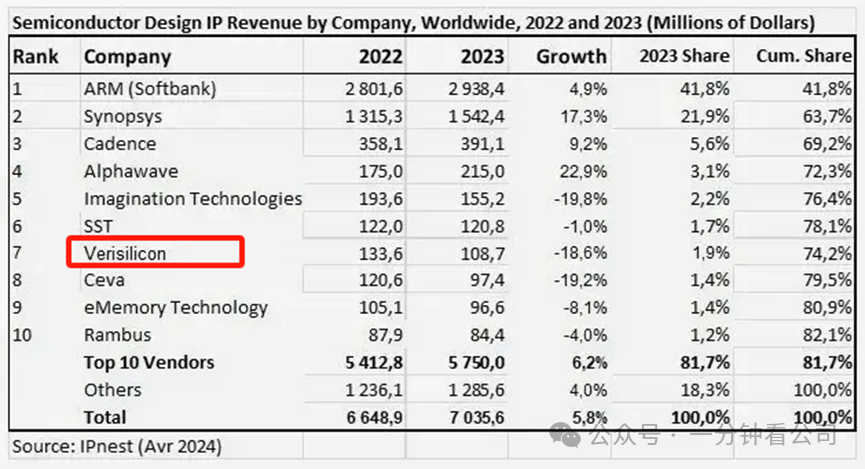

根据IPnest在2024年的统计,从半导体IP销售收入角度,芯原是2023年中国排名第一、全球排名第七的半导体IP授权服务提供商,当然市场份额仅2%左右,而且维持了有8年以上了,前面的几家基本都有固定的盘子,份额变化不大。

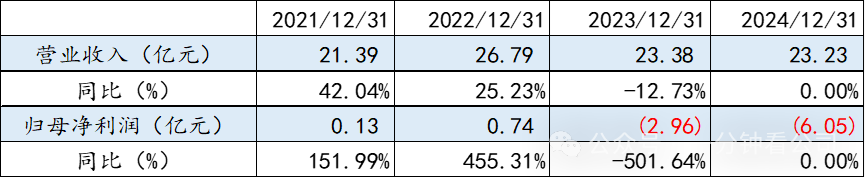

财务方面,近两年比较稳定,收入的涨跌与半导体周期有关系。公司2024年净利润大幅下滑,核心原因是公司逆势扩张,研发费用大幅增加。

RISC-V行业:

简单说,RISC-V是一个基于开源指令集架构(ISA)RISC-V的新兴半导体和芯片设计标准,真正推广也就是这10年的事。特点是采用开源免费、设计简洁、模块化与可扩展性,缺点是能耗与芯片企业水平高度相关、生态不丰富、在复杂应用中的设计难度高。所以,原来主要用在物联网领域,做轻量级、末端芯片,不过阿里平头哥一直在努力做更复杂的芯片,这几年有些起色。

2024年我国RISC-V产业规模突破800亿元,年复合增长率超65%,全球出货量占比达43%。我们是最支持RISC-V的,个人猜测即使这次有文件出台,真正落地可能还是以物联网领域为主,做大芯片难度太大了,当然头部几家公司肯定要攻坚。

估值及其他:

今天芯原股份市值499亿,2024年营收23.23亿,净利润-6.05亿,2024年9月市值降到123亿。关于估值,特别是对半导体的估值体系有待商榷,我也搞不清楚,很多时候靠的是一口气。

从上面分析看,芯原股份与GPU、AI、自动驾驶、RISC-V等有关,但是受限于公司业务模式,业绩弹性可能有限。

戴博士与其他回国创业的华人一样,务实、认真、负责,这是非常值得赞扬和敬佩的。

本文作者可以追加内容哦 !