与优质企业并肩同行,是财富稳健增值的不二法门。

若立志借投资实现财务自由,投资者需深谙长期致胜的诀窍,练出洞察价值的火眼金睛,深度钻研公司,精准剖析其优劣,恰似想要了解心仪女孩,就得全方位知悉她的一切。

【精研好公司,静候好价格】

在价值投资的领域中,深入剖析企业的获现能力是精准评估其投资价值的关键所在。百优价值网(www.100est.com)以 2019 年至 2023 年的财务数据为基石,从公司现金流量概况、经营活动现金流量、投资活动现金流量以及筹资活动现金流量这几个核心维度出发,对$海天味业(SH603288)$的获现能力进行全面且深入的解读,并紧密结合行业行情,站在价值投资的视角进行分析,旨在为投资者提供极具价值的决策参考。

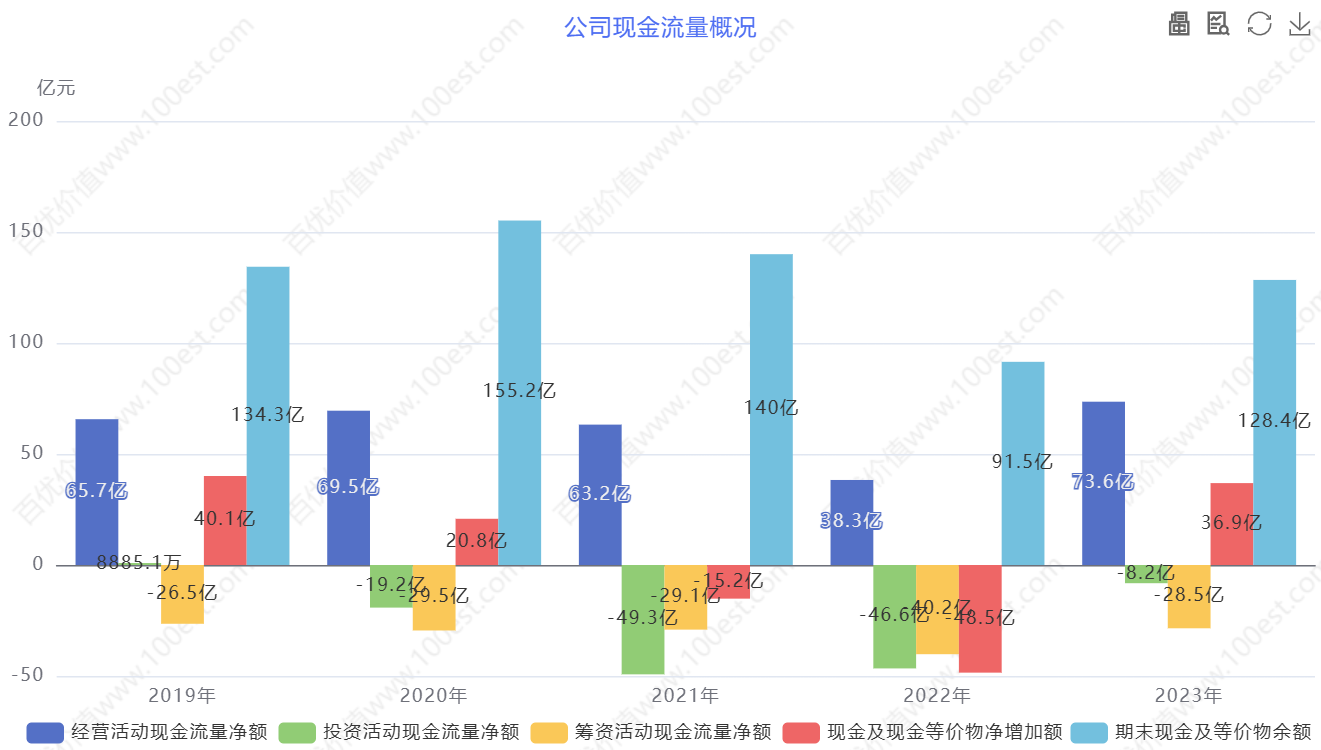

一、公司现金流量概况

(一)数据解读

经营活动现金流量净额在 2019 - 2023 年呈现出波动状态。2019 年为 65.7 亿,2020 年增长至 69.5 亿,2021 年降至 63.2 亿,2022 年大幅下降至 38.3 亿,2023 年又回升至 73.6 亿。这种波动反映出公司核心经营业务创造现金的能力并非稳定不变,可能受到市场需求变化、原材料价格波动、销售渠道调整以及宏观经济环境等多种因素的综合影响。

投资活动现金流量净额波动较大,2019 年为 8885.1 万,处于较小规模的净流入状态,随后在 2020 - 2023 年转为净流出,且净流出规模在 2021 年达到 -49.3 亿的峰值,2023 年为 -8.2 亿。这表明公司在投资活动方面的资金运用和回笼情况差异较大,前期可能投资相对保守,资金回笼情况较好;而后期加大了投资力度,积极布局新的业务领域或进行产能扩张、技术升级等活动,导致资金大量流出。

筹资活动现金流量净额在 2019 - 2023 年持续为负,2019 年为 -26.5 亿,2023 年为 -28.5 亿,且绝对值整体波动不大。这反映出公司在筹资活动中,资金流出大于流入,主要用于偿还债务、分配股利等,体现了公司在资金管理和战略规划方面的特点,可能是公司注重股东回报和债务清偿,以维持良好的财务结构。

现金及现金等价物净增加额有正有负,2019 年为 40.1 亿,2022 年为 -48.5 亿,2023 年为 36.9 亿。期末现金及等价物余额在 2019 - 2023 年先上升后下降再上升,2019 年为 134.3 亿,2020 年升至 155.2 亿,2022 年降至 91.5 亿,2023 年又升至 128.4 亿。这表明公司在资金动态变化中,资金储备情况有所波动,但总体仍保持一定的资金储备,财务状况相对稳定。

(二)价值投资分析

从价值投资视角来看,经营活动现金流量净额的波动对海天味业的投资价值影响较大。在调味品行业,稳定的经营现金流是公司持续发展的基石。它能够保障公司在原材料采购、生产运营、市场推广、研发投入等方面的资金需求,维持公司的核心竞争力。海天味业经营活动现金流量净额的波动,反映出公司面临一定的经营风险。例如,2022 年经营活动现金流量净额大幅下降,可能是由于原材料价格大幅上涨,导致成本上升,压缩了利润空间,影响了销售回款;或者是市场竞争加剧,公司为了拓展市场、维护市场份额,加大了营销投入,短期内对现金流量产生了负面影响。然而,如果公司能够通过优化供应链管理、提高产品价格传导能力、拓展新兴市场等方式,提升经营活动现金流量的稳定性和增长性,将为股东带来持续的现金回报,增强公司的投资价值。

投资活动现金流量净额的变化体现了公司在投资决策上的灵活性和战略布局。在调味品行业,随着市场竞争的加剧和消费者需求的不断变化,企业需要不断进行投资以提升自身竞争力。公司可能投资于新的生产基地建设,以扩大产能,满足市场增长的需求;或者进行技术研发投资,提升产品品质和生产效率;也可能通过并购等方式,拓展产品线或进入新的市场领域。若这些投资项目能够契合行业发展趋势,如布局高端调味品市场、拓展复合调味料业务等,将为公司带来新的利润增长点,提升长期价值。但投资活动伴随着风险,如投资项目失败、市场需求变化、投资项目整合困难等,可能导致投资无法收回,影响公司财务状况。投资者需要密切关注公司投资项目的进展和效益情况。

筹资活动现金流量净额持续为负且绝对值相对稳定,表明公司在积极回报股东和优化债务结构。持续的股利分配显示公司具有一定的盈利能力和现金流,能够为股东提供收益,这有助于增强投资者对公司的信心。同时,偿还债务也有助于降低公司的财务风险,提升公司的信用评级。然而,过度的资金流出用于分配股利和偿债,可能会影响公司的再投资能力,限制公司的发展潜力。投资者需要关注公司的资本结构和偿债能力,确保公司在保障股东利益的同时,不会因过度分配而影响自身的发展。

在当前调味品行业竞争激烈、市场需求逐渐多元化的行情下,海天味业持续的投资活动和合理的筹资策略,使其在产业升级和资金管理方面具备一定优势。例如,通过投资新的生产基地和技术研发,公司可以提升产能和产品质量,满足市场需求;通过合理的股利分配政策,公司可以吸引和留住投资者。然而,公司也需要合理控制投资和筹资规模,确保财务稳定,以提升长期投资价值。

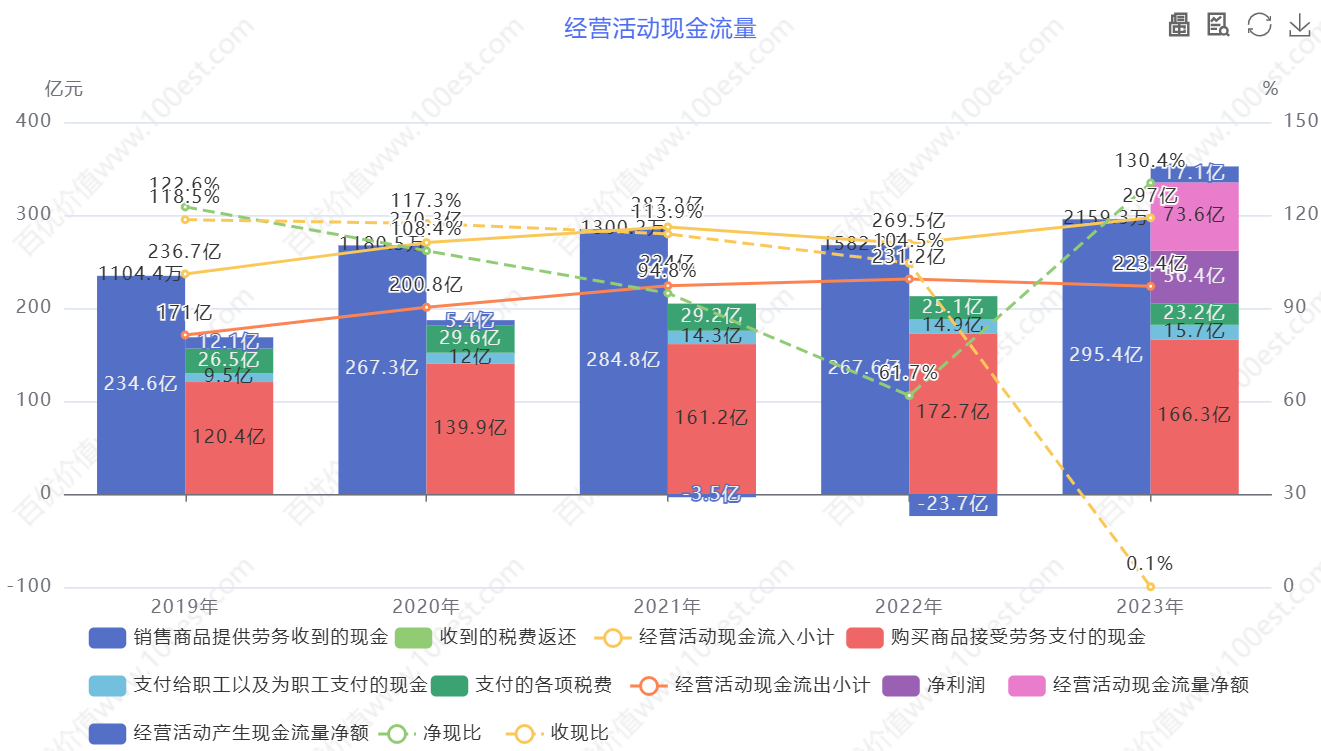

二、经营活动现金流量

(一)数据解读

销售商品提供劳务收到的现金在 2019 - 2023 年呈现先上升后下降再上升的趋势,2019 年为 234.6 亿,2021 年升至 284.8 亿,2022 年降至 267.6 亿,2023 年又升至 295.4 亿。这反映出公司产品市场需求存在一定波动,可能受到市场竞争、消费者偏好变化、宏观经济环境等因素的影响。

收到的税费返还金额相对较小且波动不大,对经营活动现金流入的影响较为有限。经营活动现金流入小计与销售商品提供劳务收到的现金变化趋势基本一致,从 2019 年的 236.7 亿增长至 2021 年的 287.2 亿,2023 年为 297 亿。

购买商品接受劳务支付的现金在 2019 - 2023 年逐年上升,2019 年为 120.4 亿,2023 年为 166.3 亿,这与公司业务规模的扩大以及原材料采购成本的变化有关。支付给职工以及为职工支付的现金、支付的各项税费随着公司经营规模的扩大而稳步上升。

经营活动现金流出小计在 2019 - 2023 年逐渐增加,2019 年为 171 亿,2023 年为 223.4 亿。经营活动产生现金流量净额在 2019 - 2023 年波动较大,2019 年为 12.1 亿,2023 年为 17.1 亿。

净现比(经营活动现金流量净额 / 净利润)在 2019 - 2023 年波动明显,2019 年为 122.6%,2022 年为 61.7%,2023 年为 130.4%。净现比大于 100% 时,表明净利润的现金含量较高,利润质量较好;比值波动大则说明利润的现金保障程度不稳定。

收现比(销售商品提供劳务收到的现金 / 营业收入)在 2019 - 2023 年波动变化,2019 年为 118.5%,2023 年为 0.1%。收现比反映了公司销售回款能力,比值越高,说明销售回款情况越好。

(二)价值投资分析

在价值投资分析框架中,销售商品提供劳务收到的现金以及收现比的变化反映了公司产品的市场竞争力和销售回款能力。海天味业收现比在 2019 - 2022 年多数年份大于 100%,说明公司在销售过程中能够及时收回货款,保障了资金周转。这得益于公司在调味品行业的品牌影响力、广泛的销售渠道以及稳定的客户群体。在调味品市场,品牌忠诚度较高,海天味业凭借其悠久的品牌历史、优质的产品质量和完善的销售网络,赢得了消费者和经销商的信任,使得产品在市场上畅销,销售回款有保障。

高净现比表明公司的利润具有较高的含金量,投资者可以更加放心地评估公司的盈利质量。例如,2019 年和 2023 年净现比均大于 100%,说明这两年净利润的现金含量较高,利润质量较好。然而,净现比的波动需要投资者密切关注。波动可能是由于公司销售政策的调整、应收账款管理的变化、业务结构变化等因素导致。投资者需要深入分析这些波动的原因,判断其是短期的、可控的因素导致,还是长期趋势性的变化。如果是短期因素,且公司能够及时调整,对公司长期投资价值影响较小;但如果是长期趋势性变化,可能会影响公司的资金周转和盈利能力,进而降低公司的投资价值。

2023 年收现比骤降至 0.1%,这一异常数据需要深入分析。可能是由于公司在 2023 年调整了销售策略,例如采用了更多的信用销售方式以促进销售增长,导致销售收入确认与现金回收之间的时间差增大;也可能是受到宏观经济环境、客户资金状况等因素影响,使得销售回款出现延迟。这一变化虽然可能在短期内刺激销售增长,但从长期来看,如果不能有效控制应收账款规模,可能会增加公司的坏账风险,影响公司的资金流动性和财务健康状况。投资者需要持续关注公司后续的收现情况以及应收账款管理措施。

在竞争激烈的调味品行业行情下,海天味业收现比和净现比的表现需要综合评估。虽然前期较高的收现比和部分年份高净现比是积极信号,但 2023 年收现比的异常波动以及净现比的不稳定仍需关注。若公司能够进一步优化经营管理,稳定经营活动现金流量,提高收现比和净现比的稳定性,将有助于提升公司的投资价值。例如,加强应收账款管理,优化销售政策,合理控制成本,以确保经营活动现金流量的稳定增长。

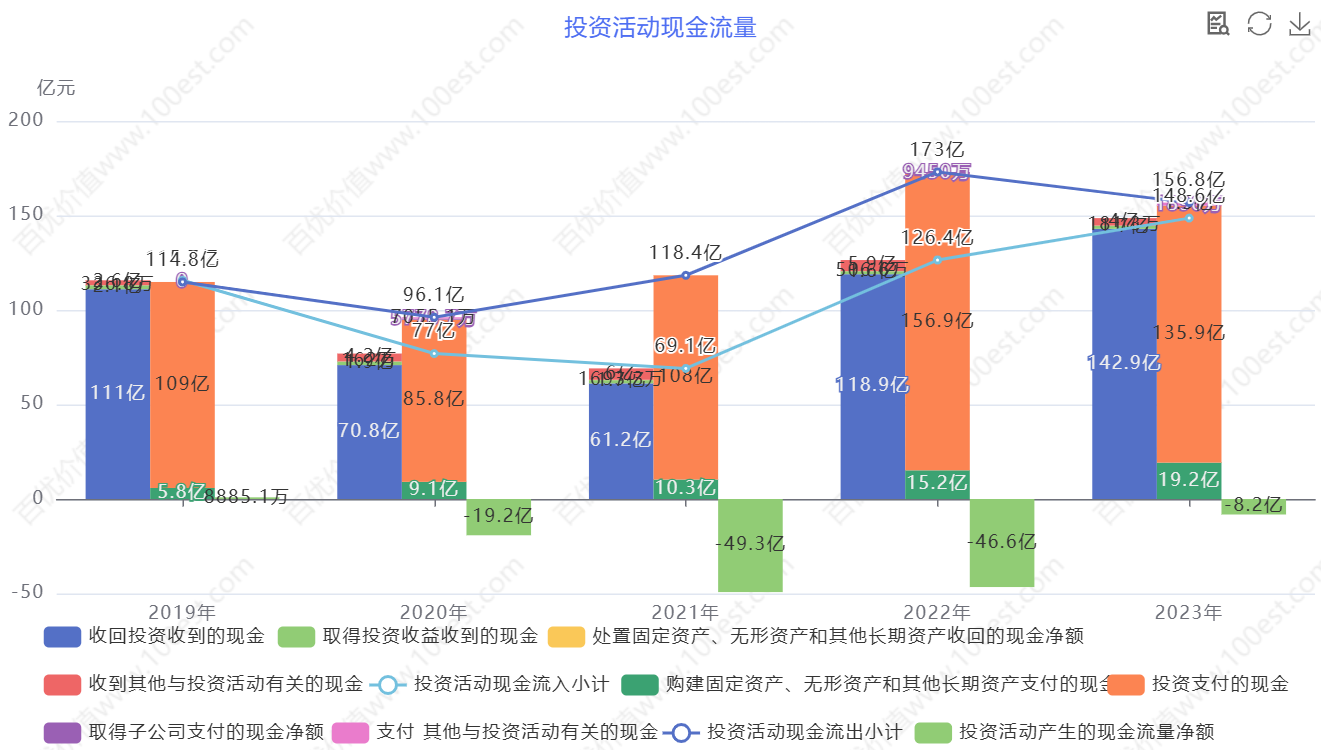

三、投资活动现金流量

(一)数据解读

投资活动现金流入方面,收回投资收到的现金在 2019 - 2023 年波动较大,2019 年为 111 亿,2023 年为 142.9 亿。取得投资收益收到的现金相对稳定且有一定波动,2019 年为 2.1 亿,2023 年为 1.7 亿。处置固定资产、无形资产和其他长期资产收回的现金净额以及收到其他与投资活动有关的现金金额相对较小且波动明显。投资活动现金流入小计在这五年间变化较大,2019 年为 115.7 亿,2023 年为 148.6 亿。

投资活动现金流出主要集中在购建固定资产、无形资产和其他长期资产支付的现金以及投资支付的现金上。购建固定资产、无形资产和其他长期资产支付的现金在 2019 - 2023 年逐年上升,2019 年为 5.8 亿,2023 年为 19.2 亿,表明公司在不断加大对长期资产的投资力度,积极进行产能扩张和技术升级。投资支付的现金波动较大,2019 年为 109 亿,2023 年为 135.9 亿。投资活动现金流出小计在 2019 - 2023 年呈现先上升后下降再上升的趋势,2019 年为 114.8 亿,2023 年为 156.8 亿。

投资活动产生的现金流量净额波动明显,2019 年为 8885.1 万,2023 年为 -8.2 亿,表明公司投资活动在不同年份差异较大,投资规模和资金回笼情况不稳定。

(二)价值投资分析

投资活动现金流量净额的波动显示海天味业在积极进行战略布局和投资调整。在调味品行业,技术创新和市场拓展是企业生存和发展的关键,投资活动对于企业的长远发展至关重要。公司可能投资于新的生产技术研发,提升产品的品质和生产效率;或者进行并购,获取其他企业的品牌、渠道或技术资源。若这些投资项目能够契合行业发展趋势,如在智能化生产技术应用、高端调味品研发等方面取得突破,将为公司带来新的利润增长点,提升长期价值。

然而,投资活动存在风险。若投资项目失败,如研发项目因技术难题无法推进、并购后整合困难等,可能导致资金浪费,影响公司财务状况。投资者需要密切关注投资项目的进展、市场前景以及公司的风险管理能力。在评估投资项目时,要考虑项目的可行性研究、市场需求预测、技术可行性、竞争态势等因素。同时,公司的风险管理能力也至关重要,包括风险识别、风险评估和风险应对措施等方面。如果公司能够有效管理投资风险,及时调整投资策略,那么投资活动对公司长期发展的积极作用将更加显著。

在当前调味品行业竞争激烈、技术创新加速的行情下,海天味业投资活动的变化需要谨慎评估。投资活动现金流量净额的波动可能反映出公司在投资决策上的灵活性,但也增加了投资收益的不确定性。如果公司能够持续优化投资结构,提高投资回报率,将有助于提升公司的投资价值;反之,如果投资项目效益不佳,可能会影响公司的资金状况和发展潜力。例如,若公司对智能化生产技术的投资能够取得技术突破,提升生产效率和产品质量,将有助于公司在市场竞争中脱颖而出,提升市场份额和盈利能力;但如果研发进度滞后或市场需求不及预期,投资可能无法达到预期效果,甚至造成资源浪费。

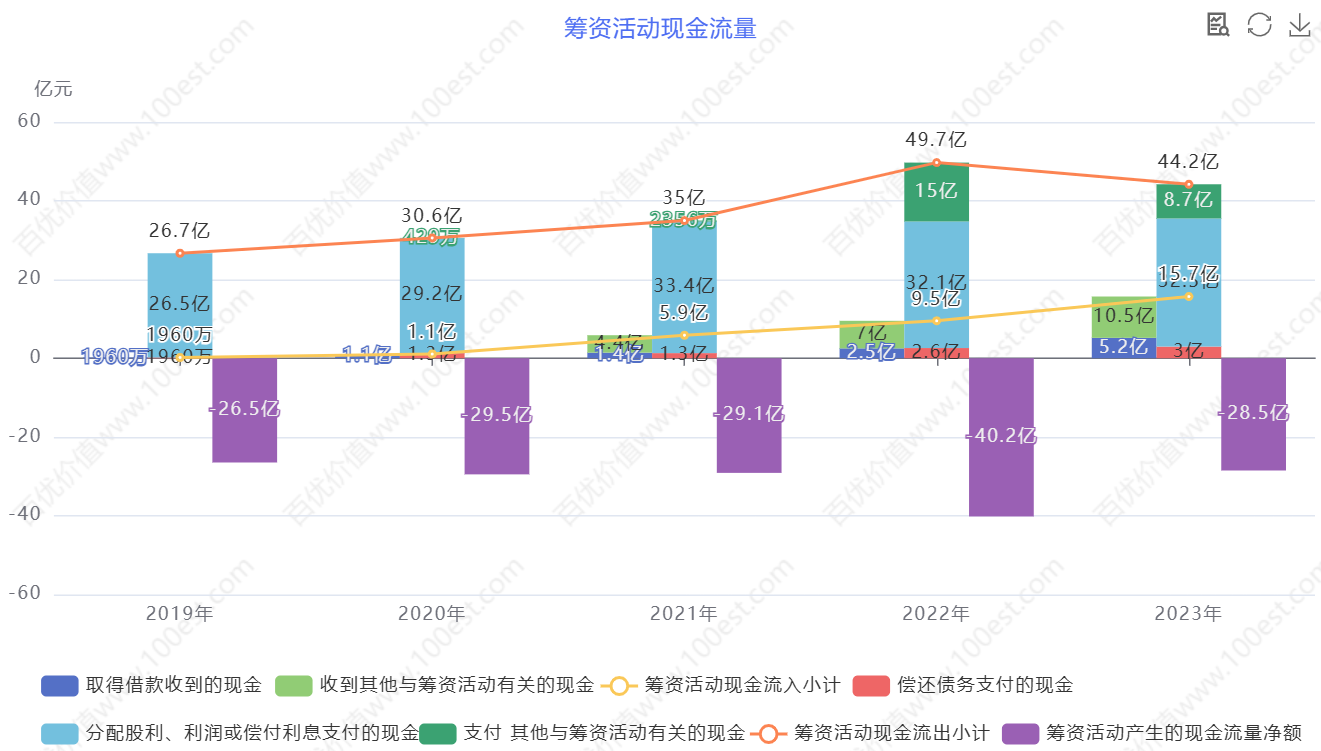

四、筹资活动现金流量

(一)数据解读

筹资活动现金流入方面,取得借款收到的现金在 2019 - 2023 年波动较大,2019 年为 1960 万,2023 年为 5.2 亿。收到其他与筹资活动有关的现金在 2019 - 2023 年波动明显,2019 年无相关数据,2023 年为 10.5 亿。筹资活动现金流入小计在这五年间变化较大,2019 年为 1960 万,2023 年为 15.7 亿。

筹资活动现金流出主要用于偿还债务支付的现金、分配股利、利润或偿付利息支付的现金以及支付其他与筹资活动有关的现金。偿还债务支付的现金在 2019 - 2023 年波动明显,2019 年为 1960 万,2023 年为 3 亿。分配股利、利润或偿付利息支付的现金在 2019 - 2023 年逐年上升,2019 年为 26.5 亿,2023 年为 32.5 亿。支付其他与筹资活动有关的现金在 2019 - 2023 年波动较大,2019 年无相关数据,2023 年为 8.7 亿。筹资活动现金流出小计在 2019 - 2023 年呈现上升趋势,2019 年为 26.7 亿,2023 年为 44.2 亿。

筹资活动产生的现金流量净额持续为负,2019 年为 -26.5 亿,2023 年为 -28.5 亿,表明公司在筹资活动中,资金流出大于流入,主要用于回报股东和偿还债务等。

(二)价值投资分析

从价值投资角度来看,海天味业的筹资活动反映了公司在资金管理和股东回报方面的策略。持续增加的股利分配显示公司具有一定的盈利能力,且重视对股东的回报,这对吸引长期投资者具有积极作用。稳定且增长的股利分配政策向市场传递了公司经营状况良好、管理层对未来发展有信心的信号,有助于提升公司的市场形象和股价表现。

然而,投资者需要关注公司股利分配政策的可持续性。持续大额的股利分配可能会对公司的资金储备产生影响,特别是在公司面临重大投资项目或市场环境变化时,可能会限制公司的资金灵活性。如果公司在分配股利的同时,不能合理规划资金用于研发投入和业务拓展,可能会影响公司的长期发展潜力。此外,筹资活动现金流量净额持续为负,也反映出公司在融资方面可能面临一定挑战,或者公司选择了较为保守的融资策略,优先偿还债务而非扩大融资规模。这可能会使公司在市场竞争中,尤其是在需要大量资金支持业务快速扩张时,处于相对劣势的地位。

在市场利率波动的行情下,海天味业需要合理平衡股利分配、债务偿还和资金储备之间的关系。如果市场利率较低,公司可以适当增加债务融资规模,利用财务杠杆扩大业务规模,提高股东权益回报率;但如果市场利率较高,过度的债务融资可能会增加公司的财务成本和偿债风险。同时,公司应根据自身业务发展需求和市场环境变化,灵活调整股利分配政策,确保在满足股东利益的同时,为公司的长期发展保留足够的资金。

五、分析总结

综合来看,2019 - 2023 年海天味业在获现能力方面呈现出经营活动现金流量波动、投资活动灵活多变以及筹资活动以回报股东为主的特点。从价值投资角度分析,公司在经营层面,销售商品提供劳务收到的现金和收现比的变化反映出产品市场竞争力和销售回款能力存在一定波动,经营活动现金流量净额的不稳定以及净现比的波动,反映出公司经营存在一定风险,需要进一步优化经营管理,稳定现金流量。

在投资活动方面,投资活动现金流量净额的波动表明公司积极布局未来,但投资项目的风险需要密切关注。若投资项目成功实施,将为公司创造新的价值增长点,提升长期竞争力;反之,则可能影响公司财务状况。

筹资活动中,公司持续的股利分配体现了对股东利益的重视,但也需要关注其对公司资金储备和发展潜力的影响。公司需要在回报股东和自身发展之间找到平衡,合理规划资金,确保在市场竞争中保持优势。

在调味品行业竞争激烈、市场需求不断变化的市场环境下,海天味业面临着诸多挑战与机遇。一方面,行业竞争加剧、原材料价格波动、消费者需求升级等因素给公司经营带来压力;另一方面,消费升级、新兴渠道崛起等为公司提供了新的发展机遇。投资者在评估海天味业的投资价值时,需综合考虑公司经营、投资、筹资活动的动态变化,密切关注行业趋势和政策法规调整,全面分析公司的投资价值,谨慎做出投资决策。总体而言,海天味业在行业内具有较强的竞争优势和品牌影响力,但投资决策仍需权衡风险与收益,关注公司在不同市场环境下的应对能力和持续发展能力。

以上素材由百优价值网(www.100est.com)提供,百优价值网致力于为理性投资者深入研究优秀公司提供交流平台,助力初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

我所撰写的文章,仅仅是基于客观视角,对上市公司展开基本面剖析,只为与志同道合者交流探讨,绝非荐股。要是不感兴趣,自行离开便好,实在不必恶语相向。

当前行情不振,情绪难免低落,可理性绝不能丢,操作更不能乱。

春天勤恳播种,秋天才会丰收。

关注我,一同探寻中国优质公司,挖掘投资价值。

推荐文章:

本文作者可以追加内容哦 !