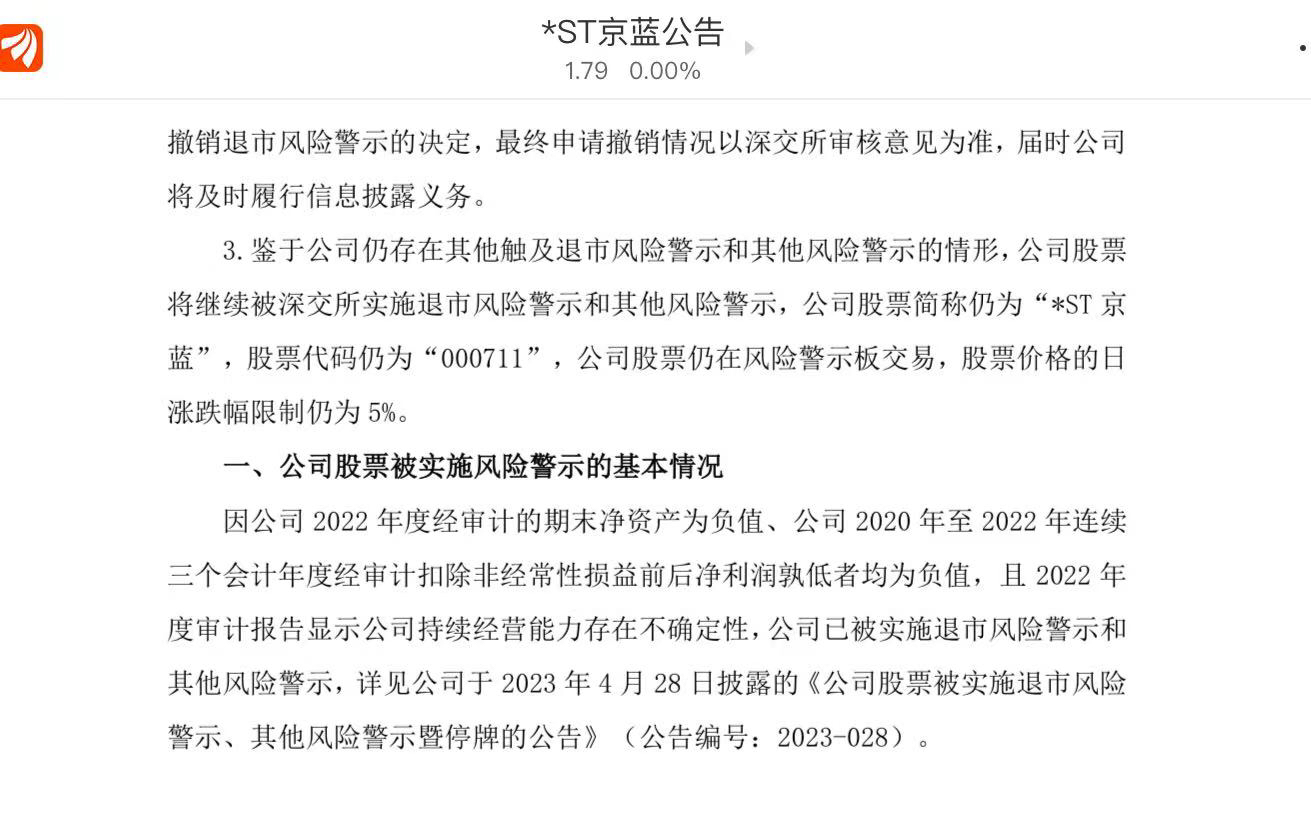

St原因

公司2022年度经审计的期末净资产为负值,公司股票将被实施退市风险警示;同时公司2020年至2022年连续三个会计年度经审计扣除非经常性损益前后净利润孰低者均为负值。

摘帽预期

23年3月16日公司申请重整,12月16日经过重整完毕后事务所对23年财务报告出具了标准无保留意见的审计报告,23年营业收入超过了1个亿,如果按旧规京蓝已经满足了营收一个亿的摘帽的条件,今年就算不够三个亿最多继续戴星,不涉及连续两年营收不够且扣非净利润为负而退市的条件,按新规不到三亿就是戴星的第一年,所以京蓝没有退市的风险,公司23年就申请了摘帽,京蓝申请的是一次性摘星摘帽,其中净资产为负已解决,所以摘星是可以的,摘st的话按旧规可以摘,按新规要营收三个亿,村里一直没有回复的原因大概率新规的因素是要考虑营收情况,但24年业绩预告显示公司营收3.2亿到4.2亿,同比增长114.85%到181.99%已经完全达标,所以年报后一定会摘的。

资产注入预期

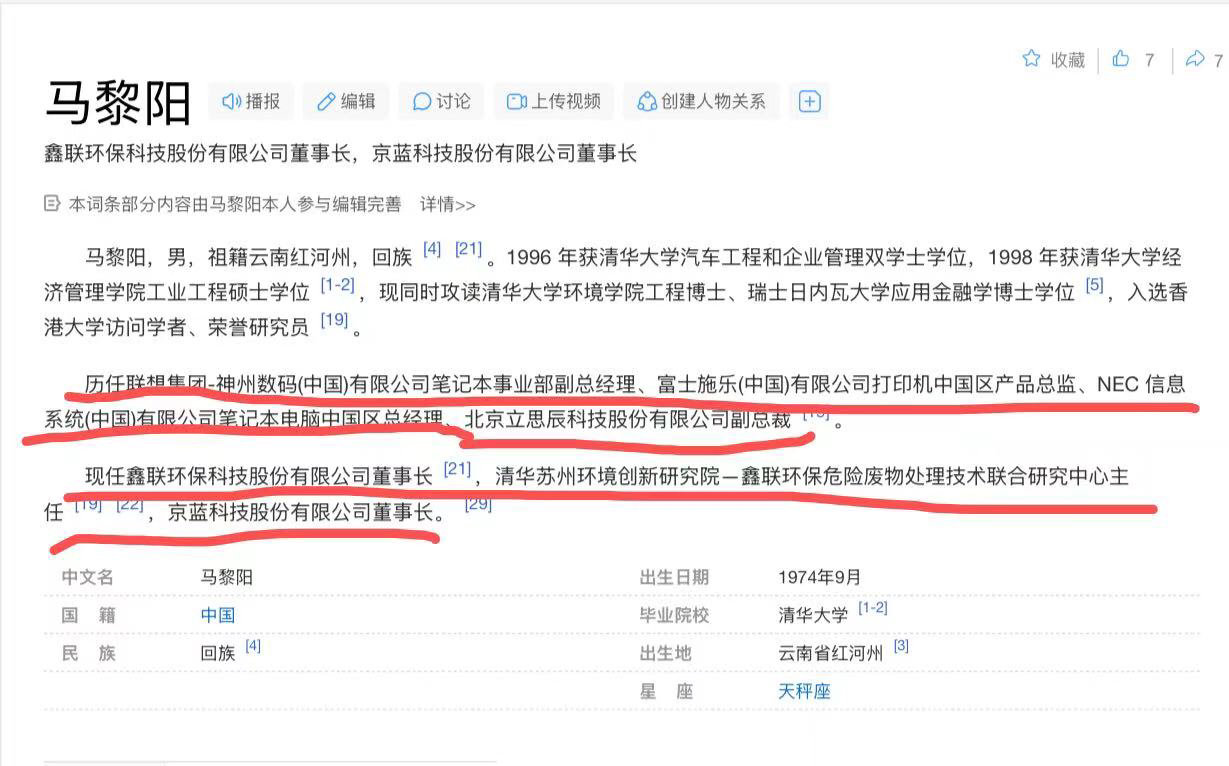

云南佳骏背后的实际控制人系马黎阳。而此次作为核心重整投资人,马黎阳近乎零成本的姿态入场。云南佳骏的资金全部来自地方国资,即云南省牟定县国有资本投资运营集团有限公司(下称牟定国投)向其提供的股东借款。

2023年10月31日,云南佳骏与牟定国投签署《股东借款合同》:牟定国投向云南佳骏提供股东借款4.05亿元,牟定国投向云南佳骏提供借款的期限不超过60个月,借款年利率6.6%。

当然高达4亿元的借款,云南佳骏也做出了担保措施:其一,马黎阳控制的聊城骅驰企业管理咨询合伙企业(有限合伙)将其持有的鑫联科技股份质押给牟定国投;其二,马黎阳为云南佳骏对牟定国投的义务和责任提供连带责任保证担保;其三,云南佳骏将其届时持有的京蓝科技股票的79%质押给牟定国投。

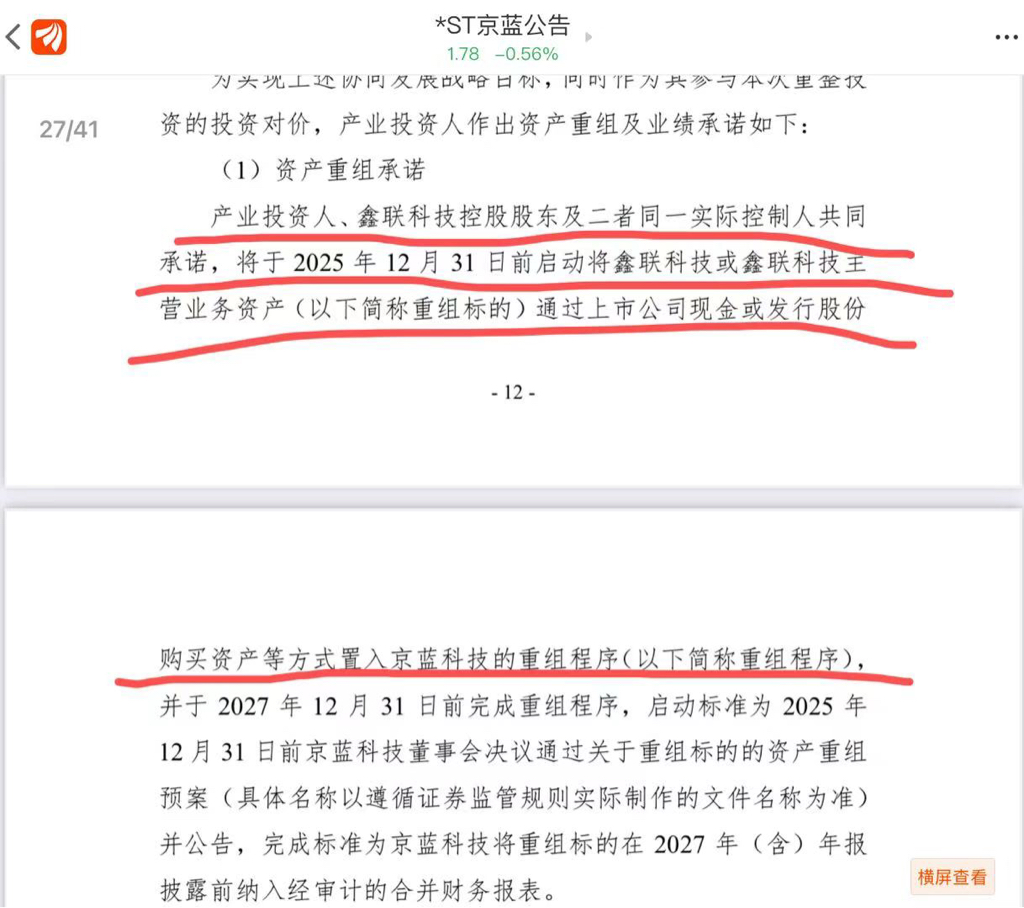

云南佳骏、鑫联科技控股股东及二者同一实际控制人共同承诺,将于2025年12月31日前启动将鑫联科技或鑫联科技主营业务资产通过上市公司现金或发行股份购买资产等方式置入京蓝科技的重组程序,并于2027年12月31日前完成重组程序。

未来发展前景

京蓝科技控股子公司云南业胜环境资源科技有限公司首条铟生产线于2024年9月成功投产,每天生产一吨铟,第四季度贡献了超过2亿营收。

铟是一种稀有金属,根据《百度百科》,铟因其光渗透性和导电性强,主要用于生产 ITO 靶材,这一用途是铟锭的主要消费领域,占全球铟消费量的 70%。 其次的几个消费领域分别是:电子半导体领域、焊料和合金领域、研究行业等,另因其较软的性质在某些需填充金属的行业上也用于压缝,如较高温度下的真空缝隙填充材料。

对于铟:

1、从供给来看,据统计,原生铟的全球年产量可能仅为 1000 吨左右。世界上没有独立铟矿,铟主要微量伴生于铁矿、锌矿、铅矿中,因此,铟通常只能从炼铁、炼锌、炼铅等冶炼工业的中提取。 全球来看,炼铁、炼铅工业的规模存在下滑趋势,炼锌工业的规模则只有少量增长,因此,原生铟的产生数量很难增长。

2、从需求来看,铟大部分用于制造液晶屏的导电薄膜,而全球液晶屏市场较为稳定;同时,新一代薄膜结构的光伏电池,包括异质结、钙钛矿电池,也开始需要用铟制造导电薄膜(此前的主流光伏电池如单晶硅/多晶硅等是不需要的)。因此,新一代光伏电池的量产,有可能大大促进铟的需求增长。

3、综上,铟的供给难以增长,需求则可能随新一代光伏电池的量产而大幅增长,铟的稀缺性将日益凸显,成为液晶和光伏产业的“卡脖子”关键材料,其价值将不断提升。

截止今日铟的价格已上涨至2975元/千克,同时2月08日公告显示京蓝科技分别在深圳市和广州市设立全资子公司铟靶科技有限公司,可以看出公司将大力发展铟资源,按照这个进度明年一季报营收差不多十个亿净利润一个亿保底,实现营收和净利润暴增。

马黎阳背景及预期猜想

马黎阳,清华大学汽车工程和企业管理双学士学位,经济管理学院工业工程硕士学位,清华大学工程博士,瑞士日内瓦大学应用金融学博士学位,90年代的清华本硕博,可见其含金量。历任联想集团神州数码公司副总经理,铟作用消费电子半导体,液晶屏幕重要材料,京蓝科技未来的发展目标又是铟资源,而马总曾任职联想高管,未来有没有可能在马总的牵手下和联想合作,大家可以思考一下。

2010年马总就已有资本运作和a股上市的经验,并为红河锌联引进战略投资者-中国国际金融有限公司。马总作为一位有经验的资本运作老手,这次接手京蓝会让京蓝只值一块钱吗。

最后总结,重整后的京蓝干干净净,云南业胜的第二条生产线和山东神鲁,铟靶科技也会在第一季度有大额营和利润,收京蓝目前股价低,无任何风险,已申请摘帽,京蓝年报后就会摘帽,摘帽后进行资产注入鑫联科技进行重组。注入后的京蓝对标惠城环保。目前京蓝股价一块多,市值五十个亿,股价处于低位,市值在同行业稀有金属上市公司百亿千亿市值当中可以算的上非常小,所以京蓝还有几倍的成长空间,目前最大的阻碍就是财投的抛压,12月11亿多解禁股砸盘的影响已经日趋减弱,而且这个也不必担心,财投0.75的成本,一般财投跟庄都有约定的,财投一块多抛压洗盘赚一倍的利润后走人把筹码给庄,庄接手后继续拉升股价造成接力,这是股市背后的运营规则。

本文作者可以追加内容哦 !