通过阅读2023年年报和2024年半年报,对于东华软件有了进一步的了解,在此期间,公司发生了多方面的变化,既有积极的进展,也存在需要关注的挑战。

一、积极的一面

1. 营业收入增长

2024年上半年:营业收入57.23亿元,同比增长11.62%(2023年同期为51.27亿元),显示业务规模持续扩大。

智慧城市、医疗信息化、水利数字化等核心业务订单增长,尤其是多个亿级智慧城市项目和AI算力中心项目的签约。

2. 新产品与技术创新

医疗领域:推出医院综合业务操作系统(HOS 2.0)、智慧病房解决方案、DRG/DIP医保支付系统等,提升了产品竞争力。

信创领域:完成与国产芯片(飞腾)、操作系统(统信、麒麟)、数据库(达梦)的适配,增强了自主可控能力。

AI技术应用:神农AI大模型、HarryData大数据平台等技术在多个项目中落地,如智慧文旅的“一机游”SAAS平台。

3. 市场扩展与生态合作

智慧城市:中标多地政府项目(如甘肃智能算力中心、鄂尔多斯CIM平台),复购客户占比达66%。

生态合作:深化与腾讯、华为、百度等头部企业的合作,探索云计算与大模型在行业场景的应用。

4. 研发投入持续

2023年研发投入11.13亿元,占营收9.66%。

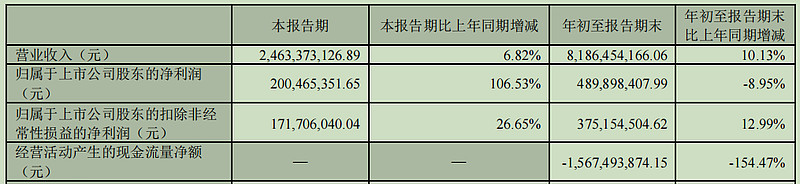

5、2024年三季报净利润大增106.53%

上图:扣非净利润同比26.65%

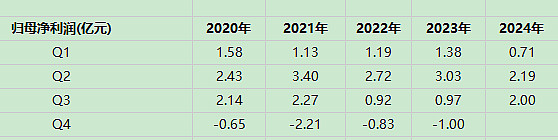

上图:虽然Q3同比翻番,但依然低于2020、2021年同期,不宜过分乐观

二、消极的一面

1. 净利润下滑

2024年上半年:归母净利润2.89亿元,同比下降34.37%

2. 现金流压力加剧

经营活动现金流净额:2024年上半年为-11.48亿元(2023年同期为-4.97亿元),反映项目回款周期延长或垫资压力增大,可能影响短期流动性。

3. 部分项目进度延迟

东华云都项目:因政策调整和施工环境影响,建设进度不及预期(截至2024年6月投资进度仅20.31%),可能影响未来收益释放。

信创鹏霄项目:投资进度68.55%,尚未完全达产,需关注后续产能转化效率。

4. 市场竞争与毛利率压力

软件行业竞争加剧,尽管公司通过技术升级提升毛利,但整体毛利率仍面临压力。

5. 三季报主要财务指标呈现负面状态:

货币资金减少54.28%:因支付项目货款及偿还银行贷款。

预付账款增加36.08%:采购预付货款增加。

经营活动现金流恶化:因采购支付增加,现金流净额同比减少154.47%。

三、结论

总的来说,公司的护城河还不明确,净利润波动大、现金流紧张,项目延期以及非经常性损益的负面影响。

商业模式不理想,从应收应付、毛利率等指标可见一斑;相比于一流的贵州茅台、二流的分众传媒,差距还很大。

本文作者可以追加内容哦 !