本文来自信达证券研发中心2025年3月20日发布的《药师帮(9885.HK)点评报告:24年战略性扭亏为盈,“快周转+强现金流+高分红”》,欲了解具体内容,请阅读报告原文,唐爱金S1500523080002,章钟涛S1500524030003。

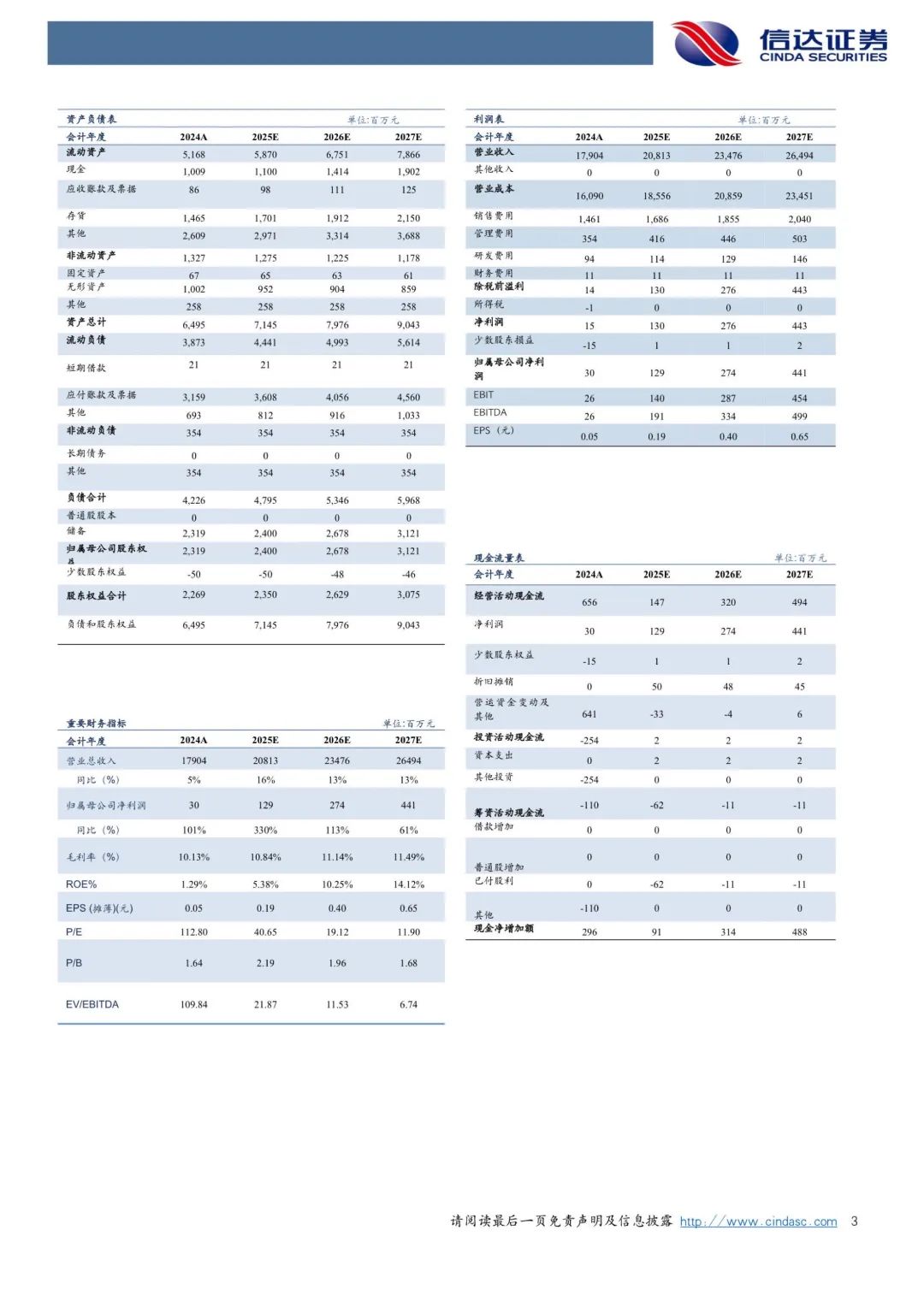

事件:公司发布2024年年度业绩公告,2024公司实现营业收入179.04亿元(yoy+5%),经调整净利润达1.57亿元(yoy+20%),归母净利润0.3亿元(实现扭亏为盈),经营活动现金净流入6.56亿元(yoy+45%)。同时,公司宣派每股人民币0.075元股息(分红比例约170%)。

点评:

自有品牌业务增长突出,月均活跃买家同增18%:24年公司自营收入约达169.73亿元(yoy+5.8%,营收占比约95%)。公司自营业务可拆分为常规自营业务和厂牌首推业务,24年厂牌首推业务交易规模约11.57亿元(yoy+5.8%),假设不考虑交易规模和收入的口径差异,我们推算2024年常规自营业务交易规模增长约5.9%。在厂牌首推业务方面,公司已并入“一块医药”2024年12月的收入,按照“一块医药”的业绩承诺,2025年-2026年相应的收入增速均为20%。此外,厂牌首推业务中的自有品牌产品交易规模同比增长220%,占厂牌首推业务交易规模的比重达约44%。2024年公司平台业务收入约达8.81亿元(yoy+0.9%,营收占比约5%)。平台业务主要系向上游卖家在平台销售金额中收取佣金,2024年公司平均佣金率约3.3%(2023年为3.2%);同时公司以优惠券形式向下游买家提供补贴以维持平台活跃度等,2024年公司补贴率为0.6%(2023年为0.6%)。在平台数据上看,截至2024年末平台累计注册买家数超82.7万家(其中药店49.1万家,基层医疗机构33万家),月均活跃买家43.3万家(yoy+18%),月均付费买家40.1万家(yoy+17%)。此外,月均付费买家数占月均活跃买家数的比达92.7%,且每个付费买家月均订单数约28.5单。

年实现扭亏为盈,高现金周转+高分红:24年公司实现扭亏为盈,且经调利润增长20%。24年公司实现扭亏为盈一方面系24年公司不存在优先股公允价值变动的影响(22年12月31日优先股的公允价值在按照公司上市时点的每股价值进行重新计算时,产生的一次性非现金调整所引起的公允价值变动,该影响影响了22年和23年的利润),另一方面系公司经营效率有所提升(诸如24年销售费用率下降0.01个百分点,管理费用率下降0.28个百分点),24年公司经调整净利润增长约20%。24年现金循环周期约-32天(打破传统医药批发的垫资模式),且分红比例约170%。24年公司经营性现金净流入6.56亿元(yoy+45%),现金及现金等价物达33.75亿元(yoy+14%,占公司总资产52%)。同时,公司现金管理效能较高,24年公司现金循环周期约-32天,其中存货周转天数约33天,应收账款周转天数约1天,而应付账款周转天数约为66天。24年公司资产负债率为65%,主要是应付账款及票据等无息债务,公司25年短期借款仅0.21亿元。在高周转及强现金流的基础上,24年公司宣派每股人民币0.075元股息(分红比例约170%)。

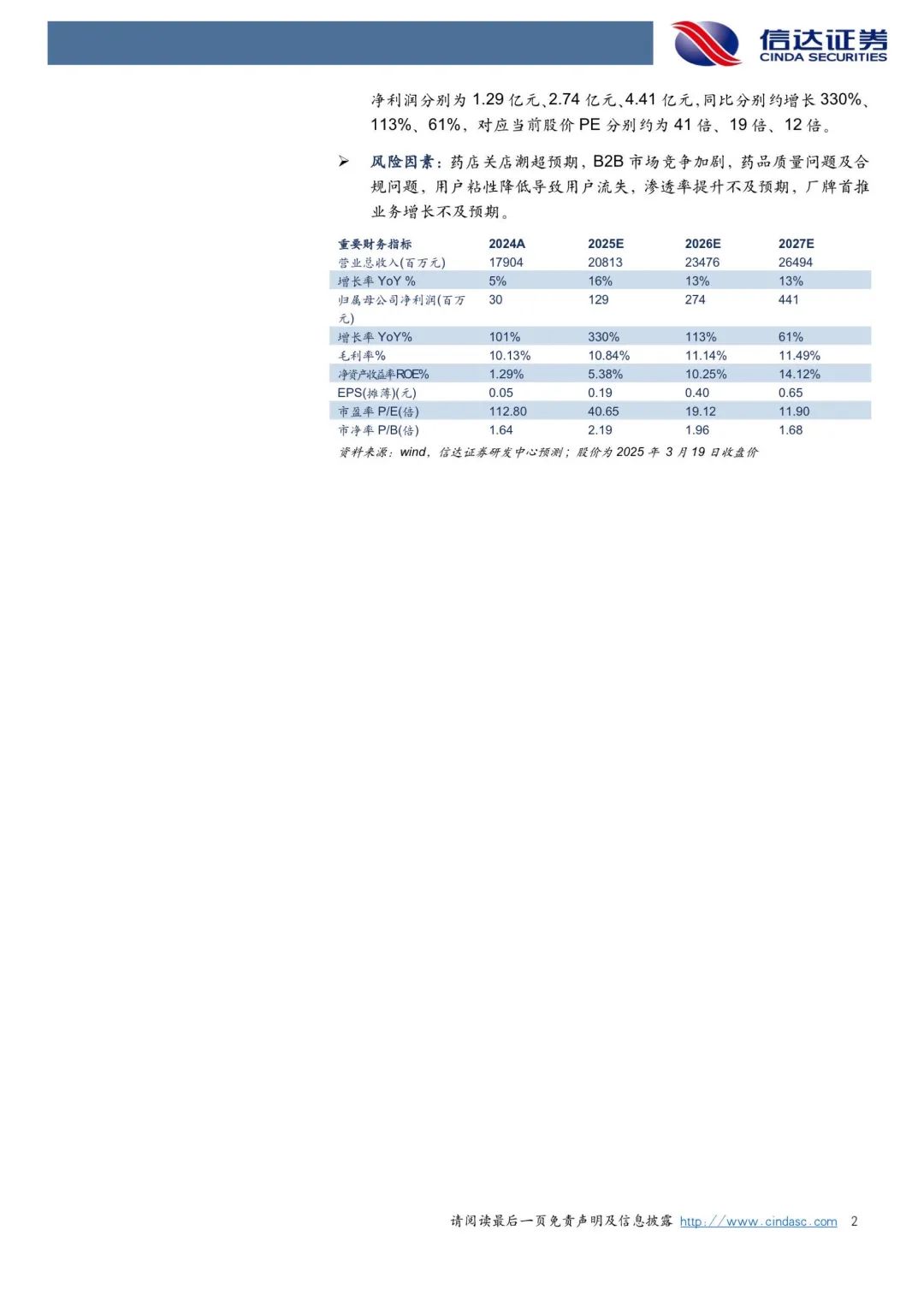

盈利预测:我们预计公司2025-2027年营业收入分别约为208亿元、235亿元、265亿元,同比增速分别约为16%、13%、13%,实现归母净利润分别为1.29亿元、2.74亿元、4.41亿元,同比分别约增长330%、113%、61%,对应当前股价PE分别约为41倍、19倍、12倍。

风险因素:药店关店潮超预期,B2B市场竞争加剧,药品质量问题及合规问题,用户粘性降低导致用户流失,渗透率提升不及预期,厂牌首推业务增长不及预期。

本文作者可以追加内容哦 !