10多年来,上证指数长期跑输印度、美国股市,投资A股获得的收益远远跑输美国股市,甚至经济落后于中国的印度股市。其原因是多方面的,从数据上可以清楚的看出:

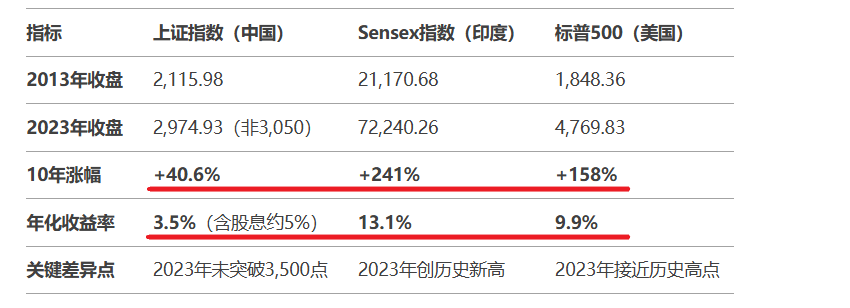

一、涨跌幅和收益率数据对比(2013-2023)

二、核心原因分析

1. 经济结构转型阵痛:

传统行业占比高:上证指数权重以金融(银行、保险)、能源(石油、煤炭)、工业等传统周期股为主(占比超50%),这些行业增速放缓且估值承压。权重股拖累大盘涨幅:上证指数前十大成分股中,6只为金融+能源(如工行、中石油),其市值占比超35%,但过去十年平均涨幅仅2.3%(Wind数据),严重压制指数。

新经济代表缺失:由于中国社会是人情社会,办事要靠关系。而中国股市的管理存在诸多问题,特别缺乏远见,如重融资轻回报,为国有企业上市融资开绿灯,代表传统上经济的国企上市容易;而假科技企业靠粉饰业绩上市。如果不粉饰营收和利润,民营高科技企业想在内地正常上市融资很困难,这造成中国市值前十企业中的科技公司(腾讯、阿里等)均无法在内地上市,只好选择到香港或美国上市,市值大涨,往往都翻几倍甚至,甚至几十倍,肥水严重外流,让境外投资者获利丰厚,如腾讯从开盘45.11元,到2021年最高涨到734元,涨幅1527%。这些最有竞争力的互联网、科技巨头(如阿里、腾讯)高科技企业未纳入A股指数,A股缺乏高成长标的。而印度股市以IT服务(如Tata Consultancy)、消费、医药等新经济行业为主导。印度Sensex的科技股权重达25%(如TCS十年涨440%)。

2.市场机制与制度问题

融资功能优先:A股长期侧重为企业融资(IPO、增发规模全球前列),而非投资者回报,导致资金分流和市场扩容压力。

退市机制不完善:年均退市率不足0.5%(印度约3%),大量低效企业占用资金,拉低整体估值。

公募基金收费极不合理:无论基金净值涨、跌还是基民巨亏,公募基金照样收取固定费用,等于躺平就可以赚钱,而且基金经理照样拿到高额年薪,如葛兰管理的基金巨幅亏损,她年薪分文不少。这种制度设置,多数基金经理自然没有动力创新,而习惯追涨杀跌,导致机构投资散户化。

3.过度高价发行透支了未来。上市公司和中介机构为了获取超额融资额和发行手续费,往往合谋高价发行,相关利益媒体、专家则推波助澜,几十倍几百倍市盈率、市净率的超高价发行,大量股票上市当天价就是最高价,一次性透支了今后几年甚至几十年的涨幅,然后跌跌不休,从而拖累指数下跌。如中国石油上市当天的最高价就是历史最高价,然后跌跌不休,跌到现在都无法反弹到前高。

4.交易限制:股市下跌,机构可以通过融券优势做空获利,而门槛设置让多数散户融券很难。T+1、涨跌停板等制度虽然有时能保护散户,但降低市场流动性和价格发现效率。印度优先保护散户利益:散户T+0、机构T+3,散户可以抢先逃避风险。

5.资金面与投资者结构

外资流入受限:资本账户未完全开放,MSCI纳入比例仅20%,外资持股占比约5%(更加包容开放的印度股市,外资持股超40%)。

内资短期化:散户占比超60%,机构投资者偏好追涨杀跌,长期资金(养老金、保险)入市不足。

杠杆风险:两融余额波动大,市场下跌时易引发踩踏。

6.外部环境与政策因素

地缘政治风险:中美博弈加剧外资对中概股及A股的避险情绪(特别是外资持股信心不足)。

行业监管冲击:民营为主的教培、互联网等行业政策调整曾引发系统性估值下修。

三、 资金流动数据对比

关键问题:重融资、轻回报。A股企业更依赖增发融资(十年募资15万亿)、分红少得可怜,而印度美股化特征明显(分红+回购为主),印度股市10年分红占市值比是中国的8倍,吸引境内外资金长期流入,为股市上涨提供了源源不断的增量资金。

四、针对性对策建议

1.立即行动项(1年内可实施)

修改指数编制规则:参考标普500的“流通市值加权+成分股动态调整”,将腾讯、小米等港股通科技股纳入上证指数。

强制分红政策:对连续3年ROE>10%但分红率<30%的企业,限制大股东减持。

2.中期改革(2-3年)

设立“中国优势资产指数”:单独编制包含A股科技龙头、新能源、港股科技股的跨市场指数,引导资金配置。

外资准入负面清单:除军工等敏感行业外,取消QFII额度限制,允许外资直接参与股指期货对冲。

3.长期制度重构

退市与IPO平衡,融资与投资并重,切实保护投资者利益:设定“上市:退市数量比≤2:1”的红线,2025年前将退市率提升至2%,造假上市的,上市公司及未尽责的中介机构要负责赔偿投资者。

养老金入市改革:将个人养老金账户投资权益比例上限从30%提至80%,并减免资本利得税。

五、投资者应对策略

规避风险:减少直接投资上证指数,转向科创板、北证或沪深300(年化收益6.2%)或MSCI中国A50(年化7.1%)。

跨市场配置:通过QDII配置印度基金(如ICICI印度ETF)或美股科技ETF(如QQQ)。

聚焦政策红利行业:高科技(国产替代)、智能驾驶、深海科技等结构性机会。

六、结论

上证指数十年涨幅仅40.6%的核心原因是“重融资轻回报+旧经济权重过高+资金分流严重+指数编制缺陷”,而非单纯的经济增速问题。改革需从“指数重构+融资模式转型+外资开放”三方面突破。若2025年能落地成分股调整(纳入科技股),指数有望修复至4500点以上,否则仍将维持低波动震荡状态,即围绕3000上下波动,长期在2600—3700区间徘徊。即使人造牛市涨上去,也会暴跌下来。如2007、2015年大涨后的暴跌。

#强势机会#

#股市怎么看#

本文作者可以追加内容哦 !