#【悬赏】2024年报季!穿越周期迷雾,解码投资真章#

一、碾压级财务表现:赚钱能力狂飙,现金流比利润更炸!

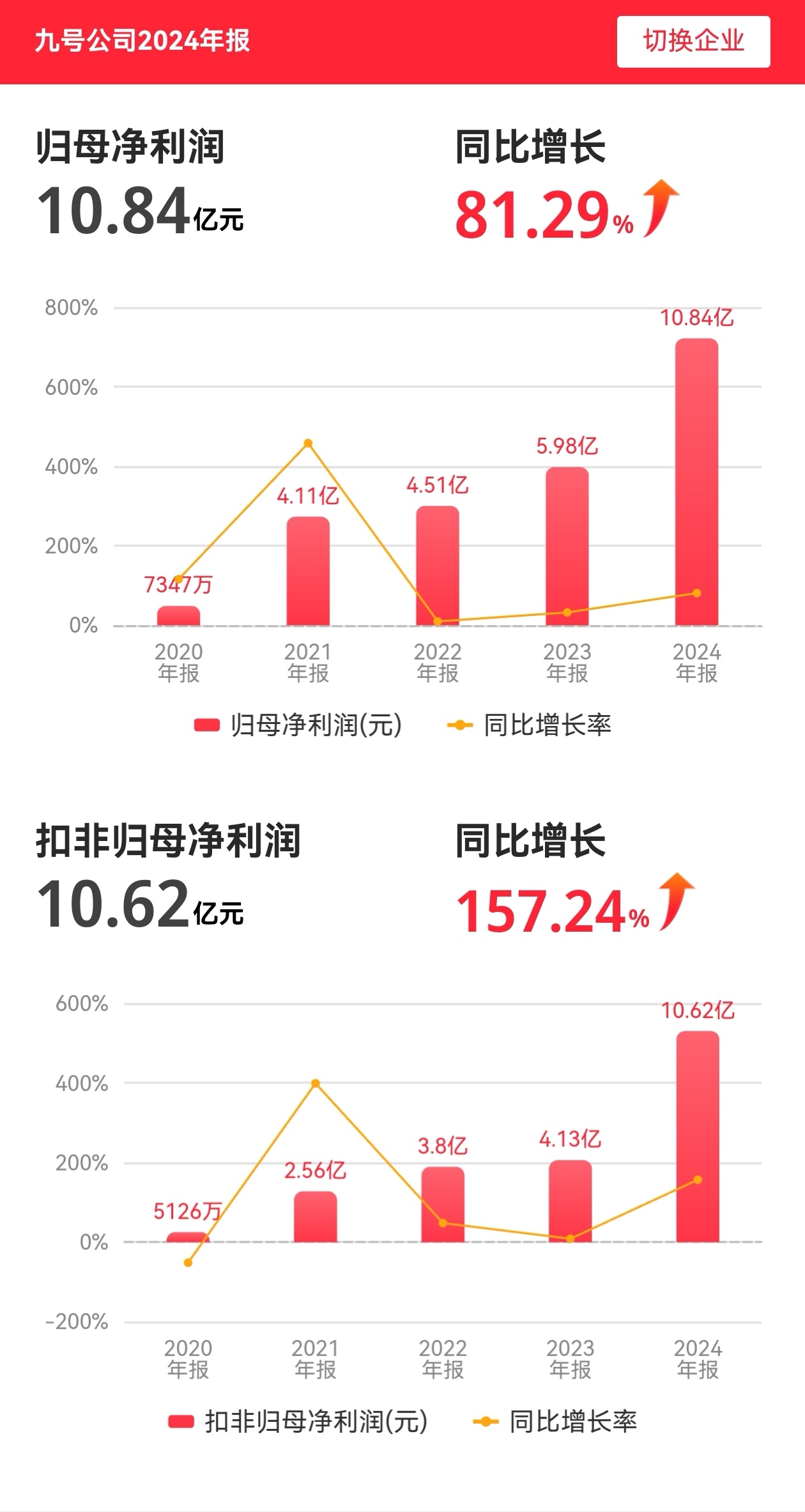

营收141.96亿(+38.87%),净利润10.84亿(+81.29%),毛利率飙升至28.25%,远超行业平均水平!

现金流堪称“印钞机”:经营性现金流33.54亿(+29.98%),账上躺着74.73亿现金+12.6亿理财,短期偿债能力拉满,负债全靠高周转轻松对冲(应收账款周转13.81次/年,存货周转6.91次/年)。

分红诚意炸裂:2025年拟10派11.31元,分红率超100%,直接把赚的钱全回馈股东,比存银行还香!

二、智能化+全球化双轮驱动:踩中两大黄金赛道,增长天花板在哪?

国内:两轮车杀疯了,靠“黑科技”碾压同行!

智能电动两轮车营收72.11亿(+70.38%),卖爆260万台!自研真智能3.0系统实现“自平衡+自动驾驶”,连电动车都能自己“找路”,年轻人抢着买单,线下7600家门店覆盖全国90%县市,渠道护城河深到挖不动。

割草机器人成新王炸:前三季度收入5.95亿(+379.28%),欧洲每卖3台智能割草机就有1台是九号!Navimow X3能搞定1万平米花园,靠RTK+视觉定位技术碾压传统品牌,北美市场即将放量,妥妥的“家庭自动化”刚需。

海外:Segway杀穿全球,这才是中国智造出海教科书!

境外营收57.72亿(占比40.7%),电动滑板车全球市占率第一,全地形车4年出货破10万台,旗舰款Supervillain狂揽CES创新奖,欧美土豪抢着为“中国硬核科技”溢价买单。

本地化神操作:越南工厂辐射东南亚,欧洲推行E-Bike线上下单模式避开渠道商赚差价,还牵手宝马搞战略合作,品牌覆盖100+国家,全球用户超2200万,这才是高端出海该有的样子!

三、技术护城河有多深?3500+专利筑起“智能硬件帝国”!

研发投入8.26亿(+34.13%),1583名工程师占比32%,专利储备3593项,从电动两轮车电控系统到割草机导航算法,全靠自研硬科技支撑,连电池回收都联合格林美搞出行业标准,80余项国内外认证,妥妥的“隐形规则制定者”。

年轻化破圈神操作:魔术师K系列靠潮酷设计成Z世代“社交硬通货”,跨界联名玩得比车企还溜,把电动车变成“科技潮品”,谁说传统出行不能玩出花样?

风险提示:这些隐忧必须看懂!

贸易壁垒暗涌:境外收入占比40%,美国若加征关税或影响全地形车利润,但越南工厂+欧洲本地化生产正在化解风险。

成本压力待解:原材料涨价+销售费用11亿(+29.95%),能否靠高端化(毛利率提升)和规模效应消化?短期看增速,长期看技术溢价能力。

结语:37倍PE贵吗?这三大预期差正在兑现!

预期差1:从“硬件制造商”到“智能生态平台”,割草机只是起点,未来家庭服务机器人、智能底盘技术想象空间巨大;

预期差2:国内两轮车高端化渗透率不足20%,九号市占率仅5%,“新国标”替换潮至少还有3年红利期;

预期差3:现金流爆强+高分红,兼具成长股弹性与价值股确定性,这种“双属性”标的市场给溢价合情合理。

2024年是九号从“黑马”到“龙头”的质变之年,财务稳健性、技术前瞻性、全球化野心全部拉满。当市场还在争论“电动车内卷”时,九号早已用机器人和全地形车打开第二增长曲线。这样的硬核科技公司,你会看好吗?评论区聊聊你的看法!

互动话题:你认为九号未来3年能成为“智能出行第一股”吗?

#炒股日记# #投资干货# #基本面分析#

本文作者可以追加内容哦 !