核心观点:

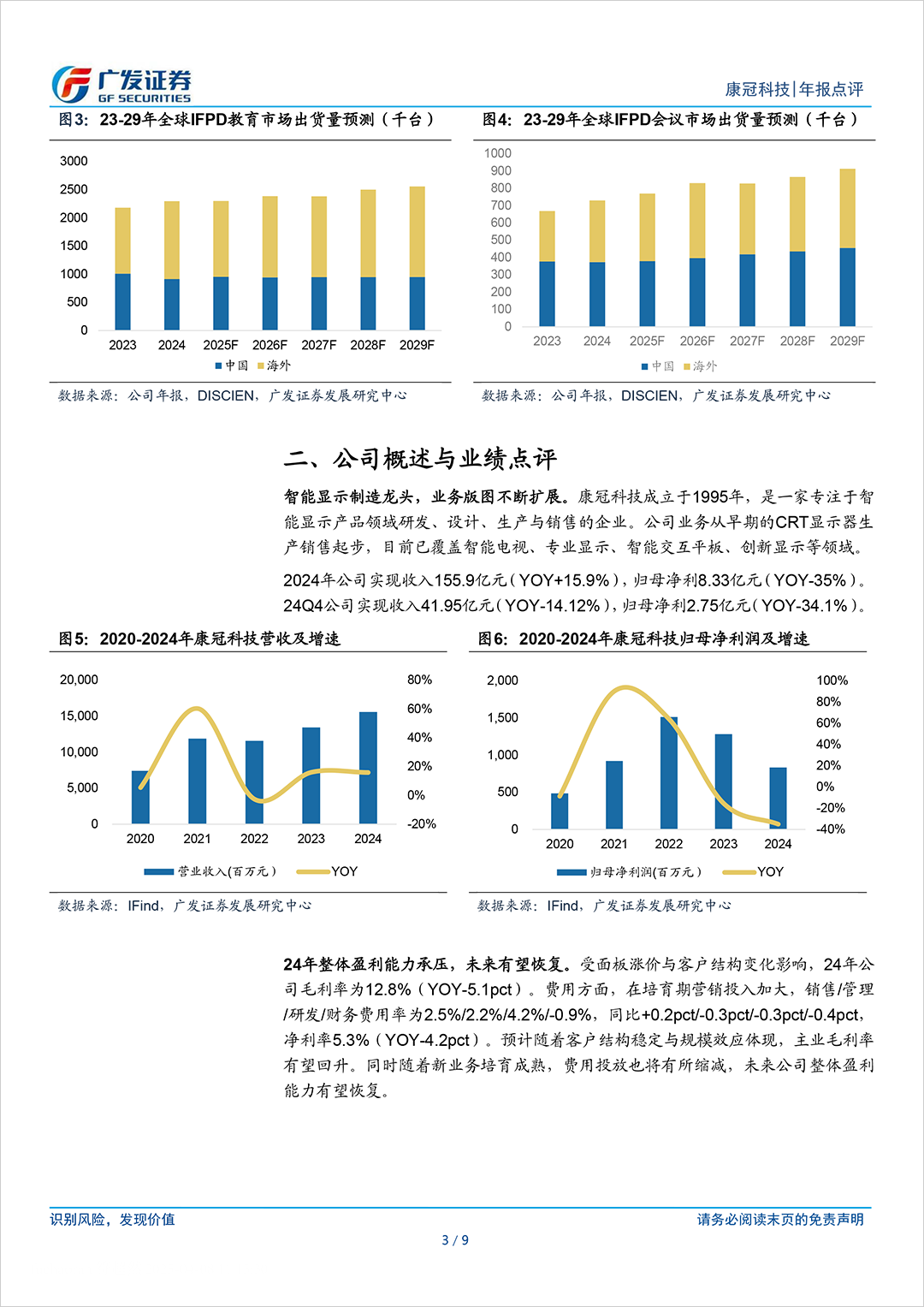

公司披露2024年年报,收入稳步增长,利润承压。

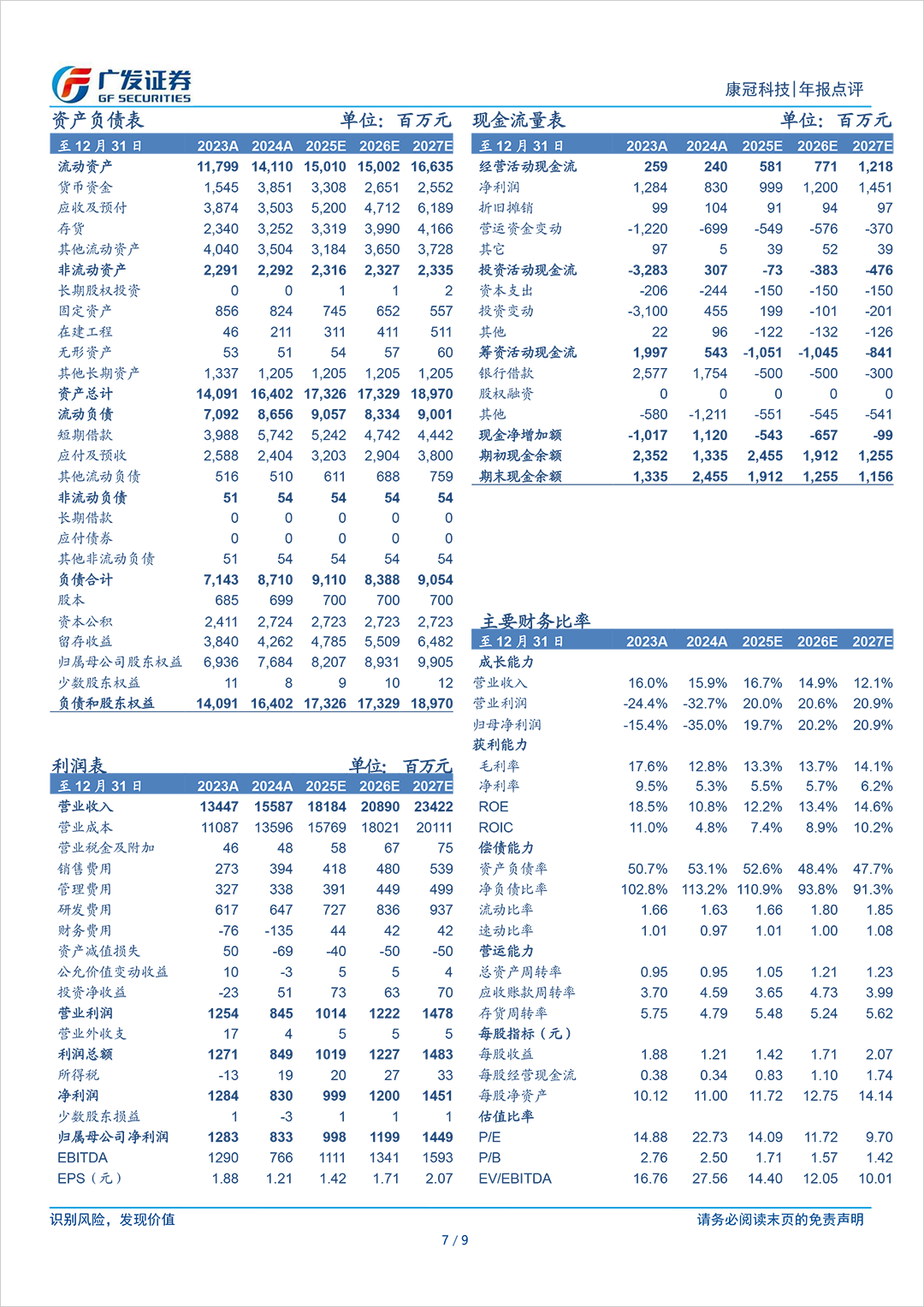

2024年公司收入155.9亿元(YOY+15.9%),归母净利8.33亿元(YOY-35%)。24Q4收入41.95亿元(YOY-14.12%),归母净利2.75亿元(YOY-34.1%)。

全球电视代工市场需求稳定,公司业务保持快速增长。

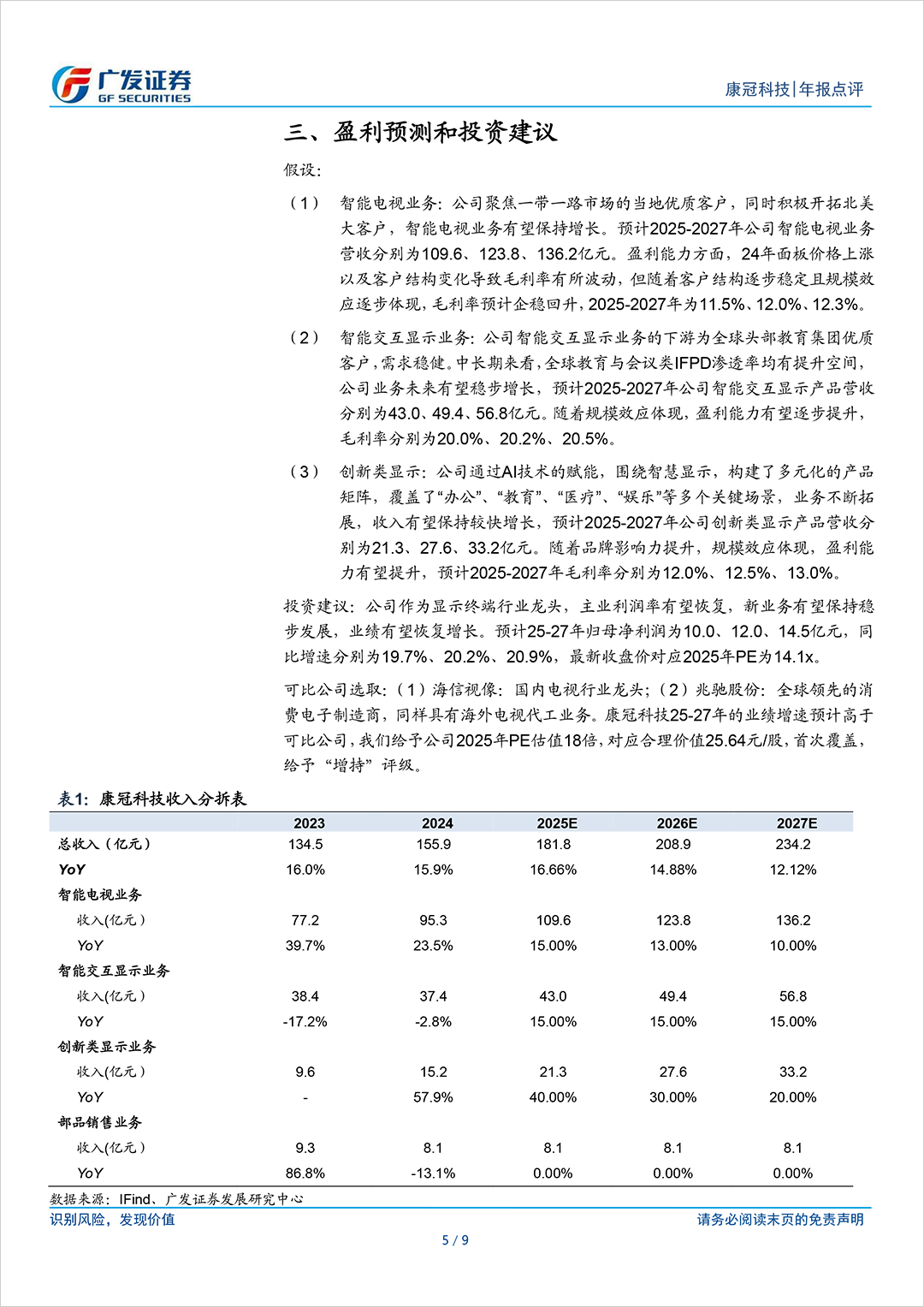

根据洛图科技,2024年全球电视代工市场整体(含四家自有工厂)出货量达1.12亿台,同比+5.7%,其中康冠科技位列第三,出货量约为1030万台。公司层面,24年智能电视业务收入95.3亿元,同比+23.5%,具体来看主要系北美以及东南亚业务增长拉动。

智能交互显示业务短期承压,创新显示业务保持快速成长。

智能交互显示方面,24年收入37.35亿元,同比-2.8%,主要是受全球教育信息化推进节奏波动的影响。创新显示收入15.2亿元,同比增长57.9%。创新显示产品中闺蜜机、会议电视、化妆镜等新品类国内销量大幅增长,下游需求旺盛。此外公司在车载显示、医疗显示、AI眼镜等新兴领域均有布局,未来新产品、新业务有望持续贡献增长动力。

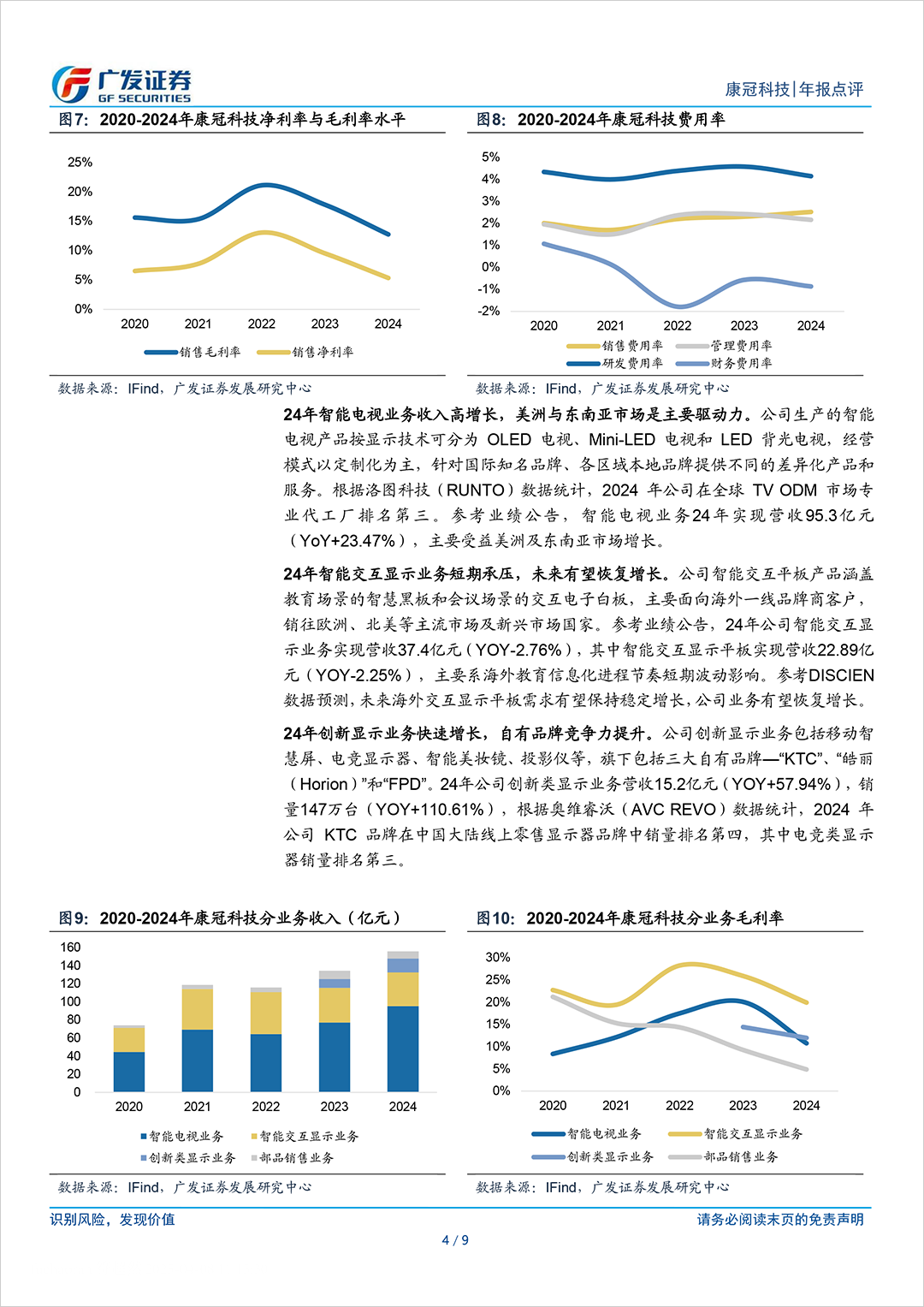

24年盈利能力承压,未来有望恢复。

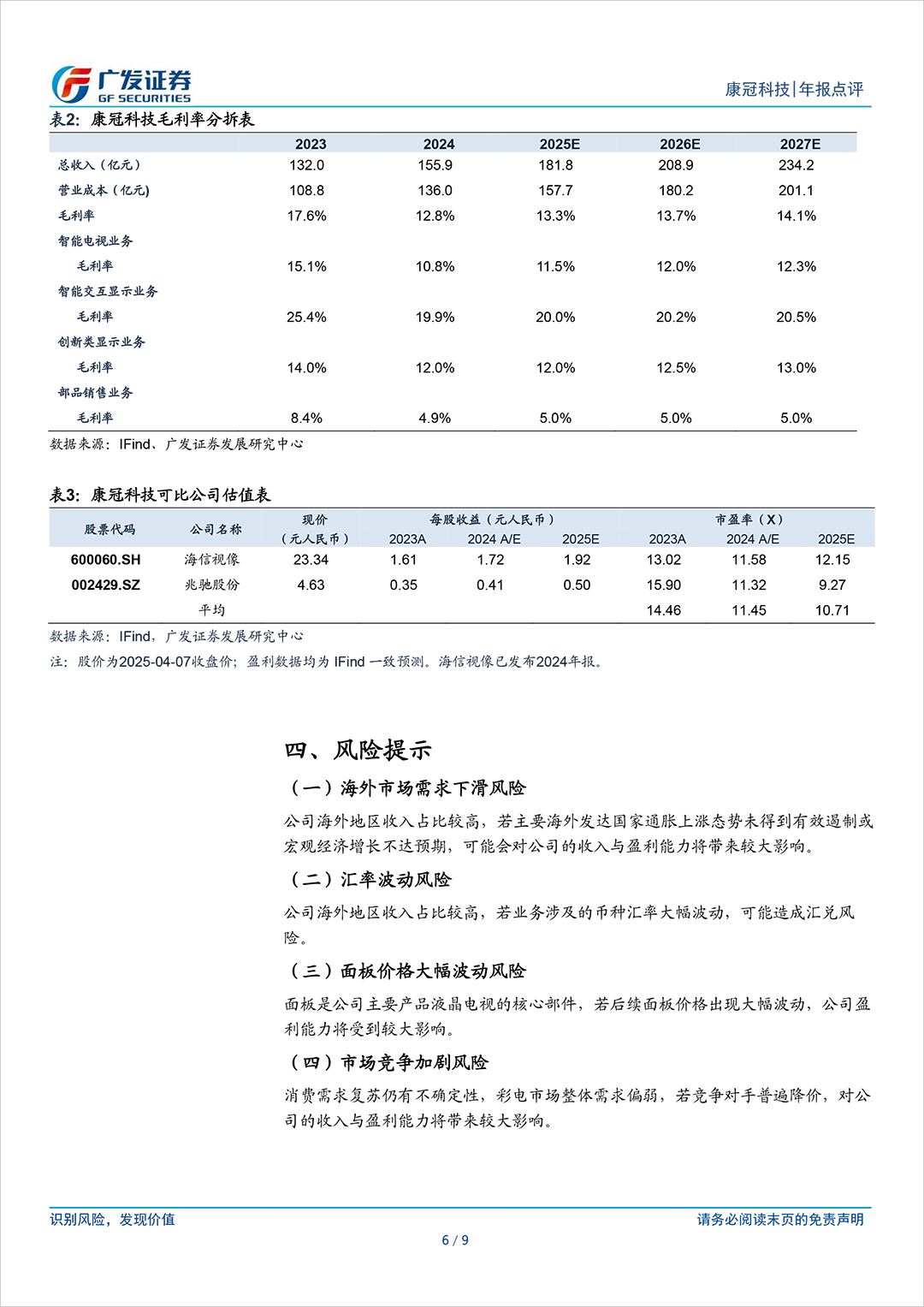

受面板涨价与客户结构变化影响,24年公司毛利率为12.8%(YOY-5.1pct)。费用方面,在培育期营销投入加大,销售/管理/研发/财务费用率为2.5%/2.2%/4.2%/-0.9%,同比+0.2pct/-0.3pct/-0.3pct/-0.4pct,净利率5.3%(YOY-4.2pct)。预计随着客户结构稳定与规模效应,主业毛利率有望回升。同时随着新业务培育成熟,费用投放也将有所缩减,未来盈利能力有望恢复。

盈利预测与投资建议:

预计25-27年归母净利润为10.0、12.0、14.5亿元,同比增速为19.7%、20.2%、20.9%,最新收盘价对应2025年PE为14.1x。参考可比公司估值水平,给予公司25年18倍PE,对应每股合理价值25.64元,首次覆盖,给予“增持”评级。

风险提示:

海外市场需求下滑,汇率波动,面板价格波动,竞争加剧。