#【悬赏】2024年报季!穿越周期迷雾,解码投资真章#

价值投资长河奔涌不息——从工商银行看A股投资的压舱石之道!

穿越周期的灯塔——价值投资仍是长期主义的终极答案。

回首近两年,持有工商银行的时光,满是稳稳的幸福。市场波谲云诡,它却像定海神针。股价稳健上扬,带来资产增值的喜悦;丰厚分红如期而至,如同可靠老友准时给予慰藉。让我的投资组合更稳健,也让我对价值投资有了更深切的感悟 。

在A股市场风云变幻的三十余载中,无数投机者如潮水般涌入又退去,唯有价值投资的火种始终不灭。即便在2023 - 2024年市场波动加剧的背景下,工商银行(601398.SH)股价逆势上涨38%,年化股息率稳定在6.5%以上,用实打实的业绩印证了价值投资的真谛。作为普通投资者,我们或许看不懂量化基金的算法,也抓不住题材股的涨停密码,但当我们翻开工商银行这份“价值投资教科书”时,却能清晰触摸到资本市场的底层逻辑:好公司终会发光,时间才是复利的朋友。

一、基石永固:工商银行行业龙头地位构筑价值投资的坚实屏障。

“参天之木,必有其根”,剖析工商银行不可撼动的市场地位,是理解价值投资的关键一步。价值投资的第一要义是寻找“护城河深、根基稳固”的企业。工商银行作为全球资产规模最大的商业银行,2024年末总资产突破48.8万亿元,占据中国银行业12.8%的市场份额,这样的体量堪比中型国家的GDP。更难得的是,其客户存款超34.8万亿元、服务7.66亿个人客户,相当于每个中国人钱包里都流淌着工行的金融服务。这种“大象级”规模绝非偶然:从1984年成立至今,工行历经亚洲金融危机、全球次贷危机、新冠疫情冲击,不良贷款率始终控制在1.34%,拨备覆盖率高达214.91%,展现出穿越周期的韧性。

在A股历史上,这样的企业往往成为价值投资者的“避风港”。正如巴菲特所说:“当潮水退去时,才知道谁在裸泳。”2008年全球金融危机期间,上证指数暴跌65%,但坚持持有工行的投资者不仅躲过了腰斩之痛,更在次年迎来股价翻倍的回报。这种“进可攻、退可守”的特性,正是价值投资者追求的“安全边际”典范。工商银行在我国银行业中占据着举足轻重的地位。作为国有大型商业银行,它拥有庞大的客户群体和广泛的分支机构网络,无论是城市还是乡村,都能看到工商银行的身影。这种广泛的布局使得工商银行能够深入了解不同地区、不同层次客户的需求,为客户提供全面、便捷的金融服务。从资产规模来看,工商银行多年来一直位居国内银行业前列,雄厚的资产实力不仅是其稳健经营的保障,也使其在应对各种风险时更具优势。在支持国家重大项目建设、服务实体经济发展等方面,工商银行都发挥了重要作用,例如在基础设施建设领域,工商银行提供了大量的信贷资金,助力我国交通、能源等基础设施的快速发展,其行业地位就如同坚固的基石,支撑着我国金融体系的稳定运行,也为投资者提供了坚实的投资保障。

二、生生不息:商业模式铸就价值投资的永续引擎。

“问渠那得清如许?为有源头活水来”,解码工行商业模式的自我革新,能让我们看到价值投资与时俱进的魅力。价值投资不是刻舟求剑,而是要与时俱进识别企业的进化能力。工商银行的商业模式看似传统,实则暗藏玄机:其“存贷汇”基础业务贡献稳定现金流,2024年利息净收入达3139亿元;而数字化转型更开辟新战场——手机银行用户突破5.88亿,电子渠道交易占比超90%。这种“传统 + 科技”的双轮驱动,完美诠释了彼得·林奇推崇的“隐蔽资产型”企业特质。

更值得关注的是其盈利结构的优化。2024年非利息收入占比提升至21.4%,绿色贷款余额突破3万亿元,财富管理规模稳居行业首位。这种从“资金中介”向“价值整合者”的蜕变,让工行摆脱了单纯依赖息差的桎梏。正如格雷厄姆在《证券分析》中强调:“真正的好生意,要有持续创造自由现金流的能力。”工行近五年经营性现金流年均超5000亿元,正是价值投资者梦寐以求的“现金奶牛”。工商银行的商业模式具有独特的优势,其主要收入来源包括利息收入和非利息收入。在利息收入方面,通过吸收公众存款和发放贷款,利用存贷利差获取收益。由于其庞大的客户基础,工商银行能够以较低的成本吸收存款,同时凭借严格的风险管理体系,确保贷款的质量和安全性,从而实现稳定的利息收入。在非利息收入方面,工商银行不断拓展业务领域,发展中间业务,如信用卡业务、理财业务、托管业务等。信用卡业务为消费者提供了便捷的支付工具,同时通过收取年费、手续费等增加收入;理财业务满足了不同客户的投资需求,帮助客户实现资产的保值增值,工商银行则从中获取管理费用;托管业务凭借其专业的服务和良好的信誉,吸引了众多基金、信托等机构,进一步拓宽了收入渠道。这种多元化的商业模式,使得工商银行在不同的市场环境下都能保持稳定的盈利能力,为其价值增长奠定了坚实的基础。

三、铁壁铜墙:核心竞争力护航价值投资的复利之路。

“千磨万击还坚劲,任尔东西南北风”,解析工行不可复制的竞争壁垒,我们能明白价值投资的核心所在。价值投资的核心是寻找“别人学不会、搬不走”的竞争优势。工商银行的护城河体现在三个维度:政策壁垒(国有大行承担货币政策传导重任)、数据壁垒(服务超1334万企业客户沉淀的海量交易数据)、网络壁垒(1.6万个网点覆盖城乡)。这种三位一体的优势,使其在利率市场化、金融开放等变革中始终稳坐钓鱼台。

特别值得称道的是其风控体系。通过智能化系统实时监控28.37万亿元贷款,不良贷款认定标准严于监管要求,近五年信贷成本率保持行业最低。这种“宁可少赚、不可错赔”的审慎文化,与塞斯·卡拉曼倡导的“风险第一、收益第二”理念不谋而合。对于普通投资者而言,持有这样的企业就像拥有“防弹衣”——或许不会暴涨,但绝不会血本无归。工商银行的核心竞争力体现在多个方面。首先是强大的风险管理能力,在复杂多变的金融市场中,风险无处不在。工商银行建立了一套完善的风险管理体系,从贷前调查、贷中审查到贷后管理,都有严格的标准和流程。通过对风险的精准识别、评估和控制,有效降低了不良贷款率,保障了资产的安全。其次是科技创新能力,随着金融科技的快速发展,工商银行积极拥抱变化,加大在科技领域的投入。推出了一系列智能化的金融产品和服务,如手机银行、网上银行等,为客户提供了更加便捷、高效的金融体验。科技创新不仅提升了客户满意度,还降低了运营成本,提高了业务效率,增强了工商银行的市场竞争力。再者是优秀的企业文化和人才队伍,工商银行秉承“工于至诚,行以致远”的价值观,培养了一批专业素质高、敬业精神强的员工。这些人才是工商银行发展的核心动力,他们凭借丰富的经验和专业知识,为客户提供优质的服务,推动工商银行不断创新发展。

四、时间的玫瑰——从工行分红史看价值投资的终极奥义。

“桃李不言,下自成蹊”,工商银行用真金白银书写价值投资传奇。当我们将镜头拉长,会发现工行的价值远不止股价波动:自上市以来累计分红超1.1万亿元,2024年每股分红达0.308元,这意味着若在2006年以发行价3.12元买入并持有至今,单靠分红就已收回全部成本。这种“分红再投资”的复利效应,正是约翰·博格口中“最伟大的财富创造机器”。

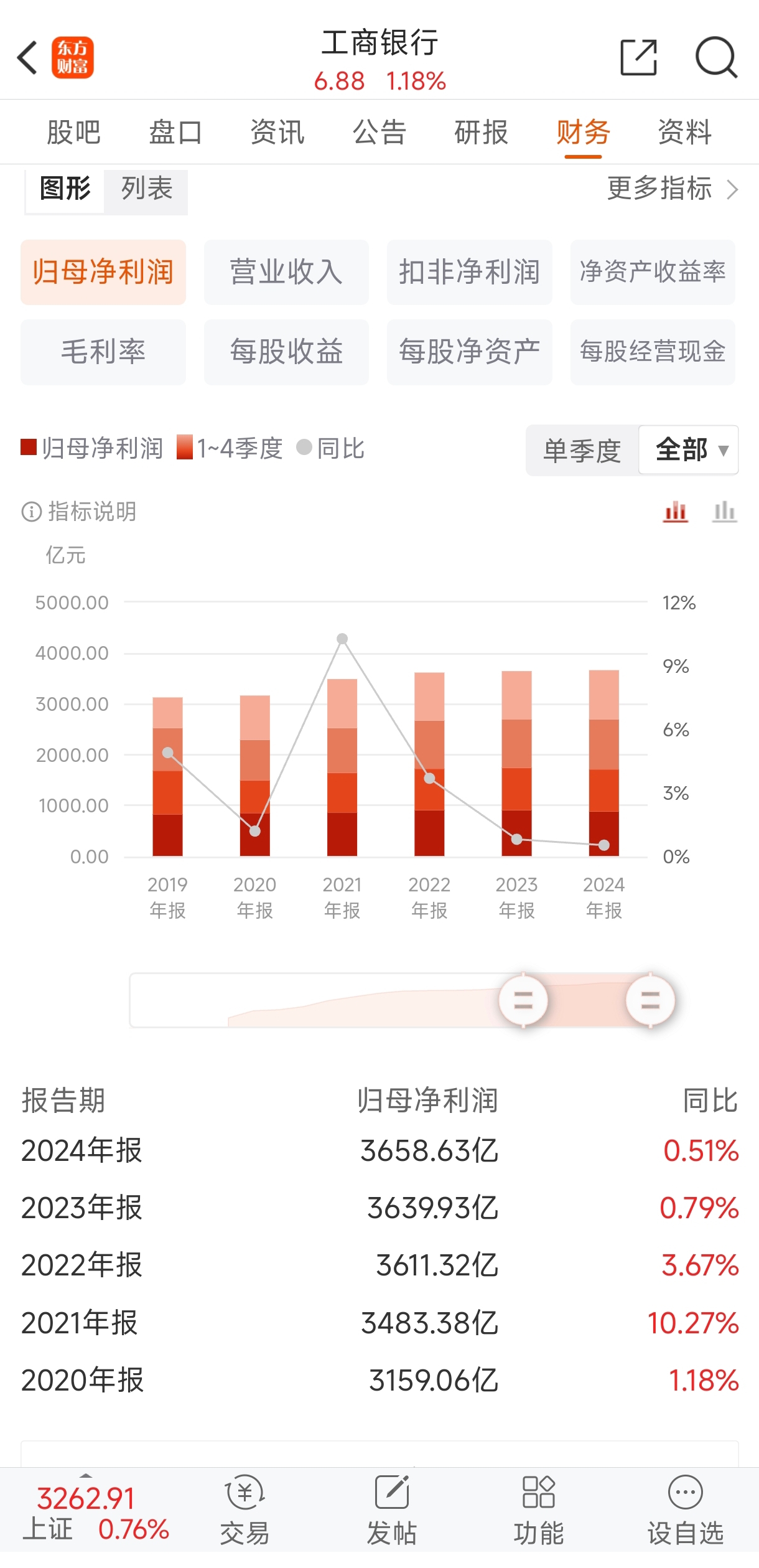

近年来,工商银行年年都保持着大幅的业绩增长,营业收入和净利润持续稳定上升,这得益于其稳健的经营策略和强大的市场竞争力。稳定的业绩增长不仅体现了工商银行的盈利能力,也为其股价的上升提供了有力支撑。在分红方面,工商银行同样表现出色,多年来,工商银行坚持高额分红政策,将企业盈利的一部分回馈给投资者。对于普通投资者来说,分红是实实在在的收益。稳定且丰厚的分红,让投资者不仅能够分享企业成长的红利,还能在市场波动时获得一定的现金流保障。这种业绩增长和分红的双重优势,使得工商银行成为价值投资者的理想选择。作为普通投资者,我们或许没有能力挖掘黑马,但完全可以像持有自家房子一样持有工行——每年收“租金”(分红),偶尔遇到“拆迁”(牛市)还能赚差价。这种朴素的投资哲学,恰恰暗合价值投资的本质:买股票就是买企业,赚钱要靠企业成长而非市场博弈。

五、价值长河奔涌向海,坚守初心方得始终。

站在2025年的时点回望,工商银行用连续18年净利润正增长、股息率跑赢理财产品的成绩单,为价值投资写下最有力的注脚。正如查理·芒格所言:“投资不需要极度聪明,但需要极度耐心。”在A股这片充满诱惑与陷阱的沃土上,唯有像工行这样“根基深、现金流稳、分红厚”的企业,才是普通投资者安身立命的压舱石。“不积跬步,无以至千里;不积小流,无以成江海。”价值投资正是这样一种需要长期积累、稳步前行的投资策略。通过对工商银行的分析,我深刻认识到价值投资在投资理财中的重要性。

选择具有良好行业地位、独特商业模式和强大核心竞争力的企业进行投资,就如同找到了开启财富之门的金钥匙。在投资的道路上,我会遇到各种诱惑和挑战,市场的短期波动也可能会让我们感到迷茫和焦虑。但只要我坚守价值投资理念,像工商银行这样的优质企业就会成为我财富增长的坚实后盾。价值投资不仅是一种投资方法,更是一种投资哲学,它教会我在喧嚣的市场中保持冷静和理性,用时间和耐心去收获财富的果实。让我以价值投资为指引,在投资理财的道路上稳步前行,实现自己的财富梦想。

本文作者可以追加内容哦 !