迪瑞医疗1992年创办于吉林长春,作为华润产业基金控股的高新技术企业,现已成为央企控股的中国IVD领先企业之一。

为了更好向医学实验室提供优质便捷服务,迪瑞在北京、武汉、成都设有三大运营中心,在中国26个省市设立办事处,产品出海全球120多个国家和地区。

IVD企业中,安图和新产业,迪瑞和迈瑞,都是经常被拿到一起比较的,如果安图和迪瑞是深圳企业,中国IVD市场格局是否会改写?

华润赋能,老牌IVD龙头再出发!

1992年4月15日,迪瑞成立,成功研制8项尿液分析试纸。1995年,迪瑞研发出国内首个尿10项尿液分析试纸。

2008年,推出CS-600及我国第一台800速生化分析仪器CS-800,自此国产生化分析仪摆脱了在基层医院应用的现状,逐渐向中高端市场进军。

2010年,推出BF-5180/5080/5280三种血细胞分析仪,为迪瑞首批推出的用于血液检测的五分类产品。同年5月28日,CS-240/400/800被列入《2010年国家重点新产品计划》。

2011年,迪瑞营收3.58亿元,同比增长54.89%,净利润0.76亿元。2014年9月10日,迪瑞医疗在深交所创业板上市。

2015年,迪瑞收购宁波瑞源51%股权。2016年,受让厦门致善13.47%股份,投资设立深圳、香港子公司。

2020年8月,央企华润集团实际控股迪瑞,创始人宋勇家族出让股份,变为小股东。2020年,迪瑞营收9.37亿元,同比下降7.09%,净利润2.67亿元,同比增长15.17%。

2023年7月,华润彻底接管,补齐华润集团大健康全产业链短板的重要一环。2023年,迪瑞营收13.78亿元,同比增长12.95%,净利润2.76亿元,同比增长5.26%。

2024年前三季度,营收11.75亿元,同比增长12.10%,净利润1.93亿元,同比下跌17.80%。

前三季度,迪瑞国内市场聚焦基础医疗仪器类产品出货较大,受到短期内产品结构以及医疗采购政策的影响,同比毛利有所下降。

国内市场试剂方面,迪瑞给经销商奖励和销售支持全部都转化为试剂产品兑现,没有在销售收入里体现,一定程度拖累了财报表现。不过都是阶段性影响,后期将快速恢复。

迪瑞国际市场持续推进重点国家市场本地化项目,因受到部分国家产品注册方面等影响,销售节奏变动导致收入有所下降,目前国际业务按照计划持续恢复当中。

在华润集团入主后的四年多时间里,迪瑞积极调整产品结构,优化产线布局,稳步推动各项战略转型。未来的迪瑞,将站在崭新的起点,迎接市场的新机遇。

以研发创新驱动,不断完善产线布局

迪瑞医疗坚持以自主研发打造企业核心竞争力,拥有长春、深圳两大研发中心,每年持续投入销售收入的8%-12%到产品与技术的研发中。

2024年,迪瑞研究院深圳中心立足珠三角人才优势,借助华润品牌赋能,已经吸引更多的优秀人才加入迪瑞医疗,形成有效的南北融合机制。

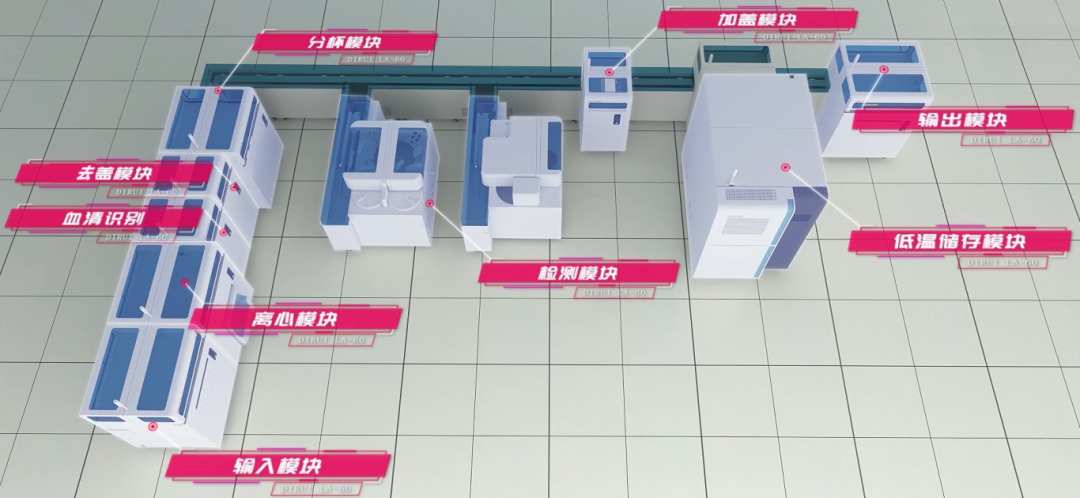

迪瑞有尿分、生化、免疫、血球、妇科、凝血、整体化实验室七大产品体系,覆盖检验科80%以上检测项目,原材料国产化率超过90%,具有成本优势。

迪瑞LA-60

迪瑞已构建具有国际水平的医疗检验产品研发平台,其中全自动尿液分析系统、尿液干化学分析质控物、妇科分泌物分析系统等产品技术达到行业先进水平,并参与多项行业标准起草。

未来,迪瑞在不断丰富完善现有领域产品的同时,将继续进军质谱、POCT、分子诊断等领域,完成IVD市场的全面发展。

中国IVD国际化先行者

不断深化海外本土化运营

迪瑞是中国IVD企业中,最早走向全球化的公司之一。2011年,迪瑞海外业务营收1.38亿元,占比38.56%。

2022年,迪瑞海外业务营收4.16亿元,占比34.08%,同比增长38.42%。2023年,迪瑞海外业务营收5.47亿元,占比39.70%,同比增长31.61%。

迪瑞海外拓展计划的核心在于加速主力市场产品的本地化进程,包括仪器和试剂的本地化,期望能深度融入并高效服务于当地的基础医疗领域,为公司的长远发展注入增长动力。

当前,迪瑞重点聚焦俄罗斯、印度、泰国、土耳其和巴西等关键市场,将持续加大投入力度,深化与当地合作伙伴的合作,推动业务的持续健康发展。

2024年上半年,迪瑞海外业务营收1.81亿元,占比20.64%,同比降低25.11%。海外业绩下滑主要受印尼和俄罗斯市场短期进货周期影响,试剂上量已初见成效,同比增长约20%。

印尼市场,迪瑞完成部分产品本地化生产,对注册证变更,经销商调整了进货周期。俄罗斯方面,迪瑞将进货渠道调整到俄罗斯子公司,上半年重点解决前期出货回款事宜。

迪瑞在荷兰、俄罗斯、泰国、土耳其、印度尼西亚、哥伦比亚等国家建立海外子公司,形成强大的营销服务网络。

为拓宽国内外市场、试剂上量,迪瑞增加了一些销售及售服经验丰富的人员,包括增加了多个国际子公司,用于积极开拓当地国家市场。

厚积薄发,打一场未来之战

迪瑞的第一大股东为深圳华德欣润,持股及表决权比例均为28.34%,执行事务合伙人为深圳华润大健康,最终控制方是中国华润有限公司。

当前迪瑞是华润产业基金控股,迪瑞医疗作为华润体系唯一器械平台,相关业务优化仍然在推进当中。对外有参股做分子诊断的厦门致善,做生化、凝血等的宁波瑞源。

迪瑞股东方和经营团队始终以做大公司规模为目标,不断提升市场份额。当前面临产品结构调整的阵痛,经营团队已做出相关调整。

随着华润的赋能以及深圳研发中心的持续推进,迪瑞在战略上已经弥合了与迈瑞之间,因为地域问题导致的差距,朝着成为中国IVD行业领军企业的目标迈进。

本文作者可以追加内容哦 !