能够源源不断生产的商品,都不具有金融属性。人为制造的金融属性,只是特定周期的狂热,最终必然退潮,回归商品属性。郁金香如此,房子如此,茅台酒同样如此。$贵州茅台(SH600519)$

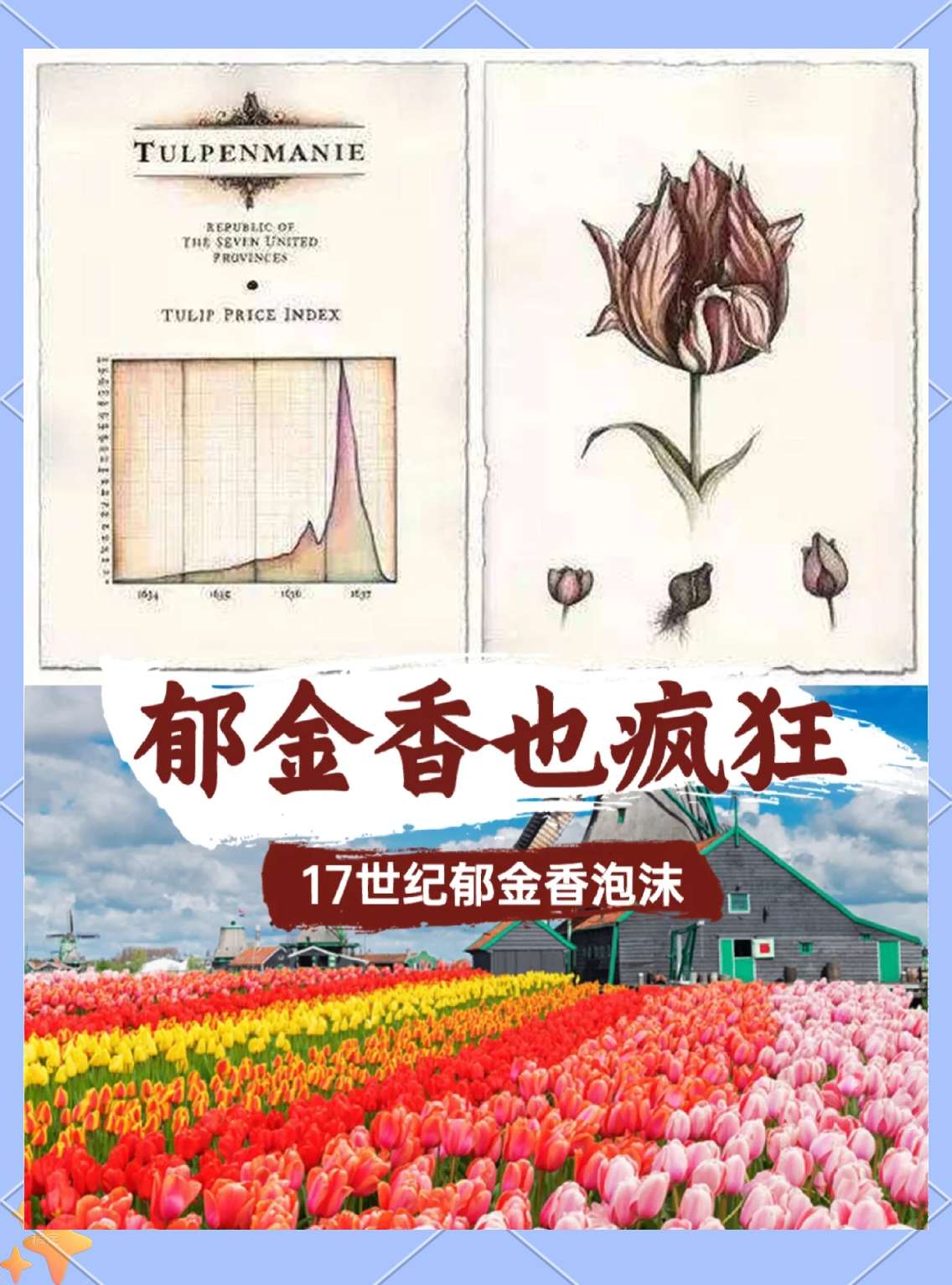

17世纪中期时,郁金香从土耳其被引入西欧,当时量少价高,被上层阶级视为财富与荣耀的象征,投机商看中其中的商机,开始囤积郁金香球茎,并推动价格上涨。1635年,炒买郁金香的热潮蔓延为全民运动,人们购买郁金香已经不再是为了其内在的价值或作观赏之用,而是期望其价格能无限上涨并因此获利。1637年2月4日,郁金香市场突然崩溃,六个星期内,价格平均下跌了90%。郁金香事件,是人类史上第一次有记载的金融泡沫经济。

我国住房金融属性占比从2016年的37.2%降至2022年的18.6%,印证"房住不炒"政策下价值回归。

贵州茅台酒2021年散瓶价格峰值达3800元,当前回落至2700元左右,金融属性消退趋势明显。

房子是用来住的,不是用来炒的。

酒是用来喝的,不是用来炒的。所有的酒都是如此,包括茅台酒。

因为能够无止境源源不断生产的商品,都没有金融属性,只有商品属性。

买茅台酒喝,当然没有问题,如果买茅台酒是囤积用来炒,期望更高价格卖出去,那必然有问题,总有一日会崩塌。

也不知道到底囤积了多少茅台酒在民间?

黄金的金融属性源于其天然的稀缺性,储量有限,不可能无限制开采。

文物的金融属性源于其不可能再生产。

房子和酒都是可以无限制源源不断生产的,只要市场需要,卖得出去。

但是,如果房子和酒买的人不是用来消费,而是用来炒作,期望升值再卖,一旦民间大量囤积,变成金融属性,就一定会出问题。

贵州茅台股票提前反映了茅台酒金融属性消褪的趋势。尽管从2021年以来,贵州茅台的营收和利润都在稳定增长,但是2021年股票价格达到峰值后,逐年回落,就再也涨不上去了。

有股友质疑茅台酒是否有民间囤积,就看茅台酒的开瓶率。

经向DeepSeek查询2023年贵州茅台酒的开瓶率,不同来源的数据和观点存在一定差异,主要分为官方数据与市场推测两类:

1. 官方数据:50%-70%

根据茅台官方口径,开瓶率范围在50%-70%之间。

2. 市场推测:34%-37%

部分第三方研究及行业专家提出更低的开瓶率,认为实际数据可能仅为34%-37%。例如,2023年7月的一篇分析指出,茅台开瓶率直接垫底,仅为37%;另有收藏家曾宇表示,茅台开瓶率“不到一半”,这一观点认为,茅台的高金融属性和囤积行为显著降低了开瓶率。

3. 低开瓶率的原因分析

金融与收藏属性:茅台不仅是饮品,更被视为投资品。黄牛囤积、消费者长期储存以期待升值的行为普遍存在,导致大量茅台未实际饮用。

高价与高酒精度:单瓶价格超过2000元且酒精度达53度,普通消费者购买后倾向于收藏而非即时饮用。

渠道与销售模式:线上抢购、线下限购等政策进一步刺激囤积行为。

4. 库存与社会影响

2023年茅台的社会库存估计达到约1亿瓶(相当于年销量),主要由收藏者、投资者和黄牛构成。社会库存庞大存在“堰塞湖”风险。

本文作者可以追加内容哦 !