$东方雨虹(SZ002271)$ $海螺水泥(SH600585)$ 东方雨虹这家公司是非常不走寻常路的,2024年净利润1亿,分红总额60.2亿,很多人觉得这是大股东在套现离场。当时从前十大股东中流通股东中,我们却可以看到两家社保基金的身影,这次新进了科威特政府投资局,持股1.68%,直接干到第四大股东,还有一家阿布扎比投资局,这些都是公认的投资高手,难道是这些机构都傻了吗?实际控制人李卫国增持29.17%,我觉得没有什么人比这家公司的老板最了解自己的公司了,老板大比例增持自己的公司,肯定是知道公司的内部经营状况将大幅度好转。今天我们就再次来探索一家这家公司。

东方雨虹的主要产品是防水材料,他的创始人李卫国属于白手起家,也是个传奇人物。他是湖南常德人,他是湖南农业大学畜牧专业毕业的,毕业后就回老家开养猪场,结果创业失败。后来一个偶然的机会,他发现防水材料有广阔的市场,他就毅然决定转行做防水工程,在湖南他赚到了人生第一桶金。在1996年,一个偶然的机会,他听说毛主席纪念堂漏水。他就决定免费修缮毛泽东纪念堂。结果项目总花费220万元,当年的220万是一笔巨款啊,不但花光他的第一桶金,还欠了几十万元。正是李卫国的这种独辟蹊径的做法,让他在北京一炮走红,接下来人民大会堂、中华世纪坛等国家级的防水工程纷至沓来,不但让公司起死回生,也让公司踏入国内一流的重点工程领域。

有时候,地狱和天堂的转换就是一瞬间。从这件事上,我们看到李老板是一个不走寻常路的人,他的做法往往让人看不懂,甚至有点豪赌的性格,但是其准确的判断,往往给公司带来跨越式的发展。这一次的做法也同样让人无法理解。我在2024年4月20日曾经写过一篇文章《浅谈对一家公司的思考——东方雨虹》,有兴趣的朋友可以回看一下。

在文中我提到一个观点,防水材料的的原材料是沥青,其价格主要是受原油价格的影响,下游是房地产也是一些巨无霸的公司,所以加在这两个行业中间的防水材料行业的经营利润,就不是看企业的经营水平了,主要是受制于上游原油的价格,以及下游房地产行业的景气程度。什么时候原油价格下跌,而房地产行业恢复景气,在中间的防水材料行业净利润就会大幅度提升。

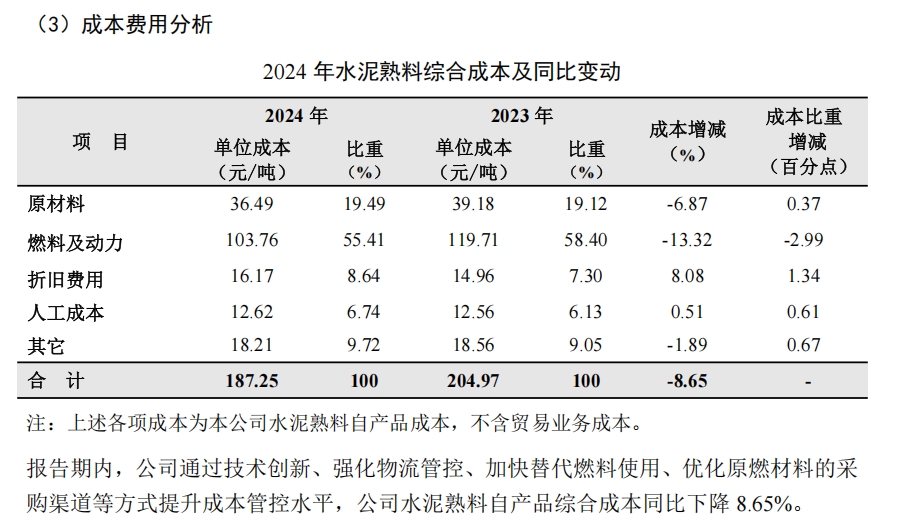

其实前段时间分析的海螺水泥也是这个逻辑,水泥行业的生产成本有55%来源于燃料及动力,这里的燃料主要指的是煤炭和天然气,虽然海螺水泥这几年大力发展光伏发电,但是主要的燃料还是煤炭,所以煤炭的价格就很大程度上影响水泥行业的净利润。

那么原油的价格怎么样呢?国际原油的价格已经从2022年的最高点115元跌到现在的61元,国内的汽油价格也是持续下跌,对于东方雨虹的成本端是不断降低的。煤炭的价格也是持续走低,有人说中国神华和海螺水泥的股价就像跷跷板,都取决于煤炭的价格,煤炭价格持续走低,采煤行业就会不赚钱甚至全行业亏损,而以煤炭为主要能源的水泥行业就迎来了春天。基于以上情况,海螺水泥在2024年在行业不景气阶段,利用自己雄厚的资金实力,才可以实现逆势扩张,大量回收各地海螺水泥合资公司的股份,可见企业对未来行业的发展充满信心。

而水泥和防水材料的下游房地产行业,我觉得最坏的阶段也已经过去了,虽然不太可能大幅度增长,至少是不至于大幅度下跌,在国家不断的降准降息,以及其他的各种扶持房地产政策的出台,房地产行业止跌回稳是大概率的事情。如果在年轻人的观念中租房比买房更换算,那么国家队和各地方的城投公司就会下场大规模收储,将现有商品房买下来,然后租给现在的年轻人,只要是租房的租金高于银行的存款,我相信会有更多的资本去下场买房。房价自然就不会持续下跌了。

国家未来要刺激消费,一定是新市民拉动消费,未来城市发展的关键是抢人,有人就有消费,城市新吸引来的人口就是城市的新市民。而新市民可能不愿意买房,这就需要城投平台公司去收储,然后去租给新市民。新市民消费能力强,现在城投没有能力收储,因为债务太多了,所以国家发行大量国债置换地方隐形债务。地方城投公司在清理完债务问题后,下一步就是要收储后租给新市民。所以,未来房地产大幅下跌的可能性是不大的。房地产止跌企稳又可以刺激消费,这就是国家下的一盘大棋。

我们来对比一下防水行业上市公司营收和净利润情况:

东方雨虹2024年营收280.6亿元,同比微降14.5%,仍保持规模优势;但归母净利润较2023年的22.73亿元暴跌95.2%至1.08亿元。

科顺股份营收68.29亿元,同比下滑14.04%,虽凭借信用减值损失减少实现净利润4407.1万元、同比增长113.05%,但扣除非经常性损益后仍亏损2.53亿元,经营压力依然显著。

凯伦股份与亚士创能,业绩堪称“断崖式”下跌。凯伦股份2024年营收23.8亿元,同比下降15.02%,归母净亏损达5.39亿元,同比暴跌2479.49%;亚士创能同样面临着严峻的经营困局,营收同比下滑34.01%至20.52亿元,净利润从2023年的6017.56万元暴跌至-3.29亿元。北新建材虽然增长不错,但是防水材料占其营业收入很小的比重,2024年防水卷材营业收入33.22亿,占总营收的12.86%。

虽然雨虹的下降幅度很大,但是其他同行公司更惨,东方雨虹的营收远高于其他竞争对手,行业老大的地位仍在。这种公司就不怕下跌,下跌往往是抄底的好时机,因为其利润下跌不是其自身出现问题,而是上下游行业的影响,现在是原油价格大跌,房地产稳住,它的利润空间自然就出来了。

虽然在国家大力提倡发展高科技行业的背景下,这种传统行业似乎没有什么想象空间,也不太受资本的青睐,但是我想说,价值投资不但是看企业未来有广阔的发展前景,更重要的是买得足够便宜,东方雨虹作为中国防水龙头,目前的市净率只有1.21倍。这其实是严重低估了。哪个行业赚的钱不是真金白银呢?彼得林奇就说过一个观点,大部分人觉得那些高科技行业普通人完全不懂,就是非常高大上,越是高深,越是给予更高的估值,普通人越愿意花大价钱购买。但高科技的新兴行业,往往竞争非常激烈,在角逐出谁是最后的赢家之前,都是在拼命厮杀,企业根本就不赚钱,其实往往低估的传统行业的确定性更高。

接下来我们分析一下东方雨虹的2024年年报和2025年一季报:

在管理层讨论与分析中,我觉得公司的定位是非常准确的。

1、聚焦巩固防水主业,积极拓展交通基建、水利、能源、通信设施等基础设施建设、城市新兴基建、工矿仓储物流、科教文卫等公共服务领域,以及保障性住房及民用建材领域等多元化应用场景,发力存量建筑市场,发展旧房改造、城中村改造、城市更新等翻新修缮业务。

简评:在房地产不景气的情况下,公司并没有坐以待毙,而是积极拓展基础设施建设行业,工矿仓储等行业,积极响应国家号召支持保证性住房、城中村改造等业务。

2、借助防水主业布局的全国性渠道网络协同优势,以砂粉为代表的非防水业务实现较快发展,为公司未来的可持续发展提供第二增长曲线,向实现防水、砂粉双主业迈出了坚实的一步。

简评:要知道在全国东方雨虹是有非常完善的零售营销体系的,这使其成为家喻户晓的防水材料品牌,他可以利用这个体系发展其他品类,这也是未来增长的方向。

3、加速海外业务布局,发展海外市场,强化国际科研、设立海外公司、推进海外投资并购、海外建厂、海外供应链、海外人才培养、海外渠道拓展等国际化战略布局,实现海外贸易、工程、零售等多元化商业模式经营,为公司未来的可持续发展提供第三增长曲线,助力公司打造成为全球建筑建材系统服务商。

简评:东方雨虹的未来还是野心勃勃的,因为国家目前在大力推行一带一路,国内大型基建公司都在出海,去一带一路国家进行基础设施建设,而这些建设都缺不了防水材料,所以东方雨虹也要出海,如果这条路能够走通,那么雨虹的想象空间一下子就打开了,未来可能多年海外业务都可以持续快速增长,成为全球建筑材料系统供应商,中国的防水龙头将成为世界的防水龙头。

其实第一条和第三条也是海螺水泥一直在努力的方向,其实这两家公司有很多相似之处,经营策略和发力的方向都是可以相互借鉴的。这一篇已经写得够长了,下一篇继续看年报中的一些数据变化。

我的文章只代表个人观点,不代表买卖推荐,请谨慎参考,盈亏自负。如果您觉得本文对您有所帮助和启发,欢迎点赞和转发,也欢迎关注我们的公众号-朝红价值投资,在经营遭遇困境和股价低迷的企业中寻找机会,也许在企业经历寒冬的时候,其实已经在孕育春天了。本文完,感谢阅读。

本文作者可以追加内容哦 !